Taşınmaz satış kazancı istisnası sona eriyor

Geçtiğimiz hafta TBMM gündemine giren ve halen yasama süreci devam eden bir kanun teklifiyle, 1984 yılından beri uygulanan, taşınmaz satışından elde edilen kazancı kurumlar vergisinden, taşınmaz teslimini de katma değer vergisinden müstesna tutan düzenlemeye son verilmesi öneriliyor.

Bu cümleden, 1984 yılında bir düzenleme yapıldı, 40 yıldır da uygulanıyor anlamı çıkmasın. Düzenleme özünde aynı kaldı ama çok değişti. Farklı geçici maddeler halinde var oldu, kalıcı madde oldu yeniden geçici maddeye taşındı, kaldırıldı geriye dönük olarak yeniden geldi, özünde değişiklik yapılmak istendi, böyle bir genel eğilim oluştu ama basit nedenlerle gerçekleşmedi, kaldırılsın kaldırılmasın tartışmaları hiç bitmedi, şimdi yürürlükten kaldırılıyor.

Siz bu makaleyi okurken belki de TBMM’de kabul edilmiş de olabilir. Uzak bir olasılık değil.

Kaldırılan bir düzenlemeyi neden makale konusu yaptığımı sorarsanız, birkaç nedeni var. Öncelikle bunca yıldır, bir konuda vergi politikası oluşturulamamış olması bana ilginç geliyor. Bunu ortaya koymak adına düzenlemenin tarihi serüvenini özetlemek, bir düzenlemenin nasıl yapılmaması gerektiğini ortaya koymak istedim. Kendimce bir öneri de yapmaya çalıştım.

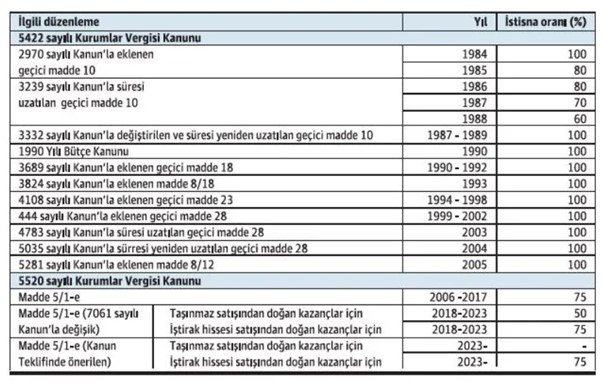

İstisnanın tarihi gelişimi

Taşınmaz ve iştirak hissesi satışından doğan kazançlara ilişkin istisna, 1984 yılında 2970 sayılı Kanun’la 5422 sayılı Kurumlar Vergisi Kanunu’na eklenen geçici 10. maddeyle vergi mevzuatına girdi. Özü büyük ölçüde değişmeden, çeşitli maddelerde farklı şekillerde düzenlenmiş olarak günümüze kadar geldi. Taşınmaz satışında katma değer vergisi istisnasında da benzer bir gelişim var ama bu bölümde kurumlar vergisi istisnasıyla sınırlı bir özet yapmak isterim.

İstisnanın yıllar itibariyle, yürürlükte olan yasal dayanağı ve istisna oranı aşağıdaki seyri izledi.

Düzenlemenin gelişimiyle ilgili dikkat çeken konular

Yukarıda yer alan tablo aslında başlı başına sıra dışı. Ne olduğu belli olmayan bir vergi politikası örneği. Olmayan vergi politikası da denebilir. Özel olarak da tabloyla ilgili şunları söyleyebilirim.

- 3239 sayılı Kanun’la geçici 10. madde değiştirilerek 1986-1988 yılları için farklı istisna oranları belirlendi ama kısa süre sonra 3332 sayılı Kanun’la madde bir kere daha değiştirilip, 1987 ve 1988 yılları için istisna oranı değiştirilerek %100’e çıkartıldı.

- 1990 yılı için istisna Bütçe Kanunu ile düzenlendi, Bütçe Kanunu’nda yer alan düzenlemenin Anayasa Mahkemesi’nce iptali üzerine 20 Aralık 1990 tarihli Resmî Gazete’de yayımlanan 3689 sayılı Kanun’la 1990 yılı başından geçerli olmak üzere istisna yeniden düzenlendi.

- Geçici 18. maddenin uygulama süresi 1993 yılı sonu itibariyle bitti. Bu defa geçici maddenin süresinin uzatılması yerine, Kanun’un 8. maddesinde kalıcı düzenleme yapıldı. 1993 yılında bu düzenleme uygulandı. Vergi politikası belirleyicileri ve yasama organı, istisnanın kalıcı olmasına karar verdi, zannediyorum.

- Düzenleme, 30 Aralık 1993 tarihli Resmî Gazetede yayımlanan 3946 sayılı Kanun’la kaldırıldı, ancak 2 Haziran 1995 tarihli Resmî Gazetede yayımlanan 4108 sayılı Kanun’la geçici 23. madde olarak yeniden getirilen istisna 1 Ocak 1994 tarihinden geçerli olmak üzere yürürlüğe girdi. İstisnayı kaldırmanın maliyeti, yeni düzenlemenin 1.5 yıl geriye yürütülmesi şeklinde oldu.

- Geçici 28. maddenin uygulama süresi uzatmalarla birlikte 2004 yılı sonu itibariyle bitti. 1993 yılında olduğu gibi istisna yeniden 8. maddeye taşındı, geçici olmaktan çıktı. Düzenleme 31 Aralık 2004 tarihli Resmî Gazete’de yayımlanan 5281 sayılı Kanun’la yapıldı.

- 2006 yılı itibariyle yürürlüğe giren 5520 sayılı Kurumlar Vergisi Kanunu’nda istisna korundu ancak kazancın % 75’i olarak belirlendi.

- 5 Aralık 2017 tarihli Resmî Gazete’de yayımlanan 7061 sayılı Kanun’la, taşınmaz satışından elde edilen kazançlar için istisna oranı %50’ye indirildi. İştirak hisselerinin satışından doğan kazançlar için değişiklik olmadı.

- Halen yasama süreci devam eden Kanun Teklifiyle, taşınmaz satışından elde edilen kazançlar için istisnaya son veriliyor. Ancak bir geçici düzenlemeyle, önerilen değişikliklerin yürürlüğü öncesinde iktisap edilen taşınmazların satışında istisnanın kazancın %25’i ile sınırlı olarak uygulanması öneriliyor. İştirak hissesi satışları için Teklifte bir değişiklik önerisi yok.

Kişisel değerlendirmem

Taşınmaz ve iştirak hissesi satışından doğan istisna kazançla ilgili düzenlemelerin tarihi gelişimi, ülkemizin vergi politikalarının da bir özeti gibi. Vergi kanunlarında yer alan birçok temel düzenlemenin tarihine bakıldığında aynı manzara ile karşılaşmak mümkün.

Vergi mevzuatımız temel müesseselerin düzenlendiği geçici maddeler, defalarca tekrarlanan bir kerelik düzenlemeler, uygulanmadan ve sonuçları görülmeden değiştirilen, kaldırılan, uzatılan maddelerle dolu.

Bu kadar değişken, öngörülebilir olmayan, iyi çalışılmamış düzenlemelerin beklenen yararı sağlaması zor. Sağlamıyor da. Sonuçta mevzuat karmaşası, yaygın ihtilaflar, kaynakların verimsiz kullanımı dışında önemli bir sonuç yaratmıyor.

Taşınmaz ve iştirak hissesi satış kazançlarının tamamen veya kısmen vergilendirilmesi düşünülebilir. Bu çerçevede taşınmaz satış kazancı istisnasına son verilmesi de anlaşılabilir. Uzun yıllardır muafiyet ve istisnaların azaltılması amaçlanıyor, bu konuda çalışılıyor. Bu amaç doğrultusunda ilk kaldırılacak istisnalardan birisi de taşınmaz satış kazancı istisnası görülebilir. Bu bir tercihtir ve anlaşılabilir. Ancak mevcut Kanun Teklifinde yer alan önerinin her yönüyle düşünülmüş, ilgili taraflarla çalışılmış ve tartışılmış, uzun vadeli bir politika belirlenmiş gibi gelmiyor bana.

Konu yeni bir konu değil, geçmişte de çeşitli platformlarda çalışıldı, tartışıldı, olgunlaştırıldı ve bir politika belirlendi. Daha da ötesi, 2013 ve 2016 yıllarında iki defa TBMM’ye sevk edilen ancak yasama sürecini tamamlayamayan ve kadük hale gelen Gelir Vergisi Kanun Tasarısında bir düzenleme de öngörüldü. Eleştirilen yönleri olmakla birlikte, genel olarak kabul de görmüştü. Daha sonra konunun bütün taraflarının temsil edildiği Vergi Konseyi’nde de konuyla ilgili bir politika belirlendi ve önerildi. Bence Vergi Konseyinin önerisi iyi bir öneriydi. Kısaca özetleyeyim Konseyin önerisini.

Vergi Konseyi, istisnanın amacının, sistematiğinin ve koşullarının tamamen değiştirilerek, elde tutma süresine bağlı kademeli bir yapı (iki yıla kadar elde tutma halinde istisna öngörmeyen, 10 yıldan fazla süreyle elde tutulan taşınmazlar için %100, aradaki süreler için de farklı oranlarda istisna) kurulmasını önerdi. Özetle, satıştan zarar doğması durumunda zarar mahsubuna izin veren, nakit tahsilat ve tahsil edilen tutarın belli bir amaç için kullanımını şart koşmayıp nakdin kullanımını işletmecilik prensiplerine ve işletme yönetimlerinin iradesine bırakan, amacı likidite sağlamak ve mali bünyeyi güçlendirmek olmayan bir vergileme yöntemiydi öneri. Önerilen yapı gelir vergisi mükelleflerinin değer artış kazançlarının vergilemesi düzenlemesi ile paraleldi. Bence bu öneri genel olarak kabul görmüş, makul bir öneriydi.

(Bu makale, Nasıl Bir EKONOMİ Gazetesinde ve ekonomim.com internet sitesinde yayınlanmış olup Sn. Bıyık’ın özel izni ile yayınlanmaktadır.)