Gelir, Kurumlar ve Katma Değer Vergilerinin Genel Bütçe Vergi Gelirleri içindeki payı

Gelir vergisi; gerçek kişilerin gelirleri gelir vergisine tâbidir. Gelir bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır. Gelir Vergisi Kanunu 2 inci maddesine göre, gelirin unsurları şunlardır;

- Ticarî kazançlar,

- Ziraî kazançlar,

- Ücretler,

- Serbest meslek kazançları,

- Gayrimenkul sermaye iratları,

- Menkul sermaye iratları,

- Diğer kazanç ve iratlar.

5520 Kurumlar Vergisi Kanunu 1inci maddesine göre,

“(1) Aşağıda sayılan kurumların kazançları, kurumlar vergisine tâbidir:

- Sermaye şirketleri.

- Kooperatifler.

- İktisadî kamu kuruluşları.

- Dernek veya vakıflara ait iktisadî işletmeler.

- İş ortaklıkları.

(2) Kurum kazancı, gelir vergisinin konusuna giren gelir unsurlarından oluşur.” Verginin konusu tanımlanmıştır.

Katma Değer Vergisi (KDV); yapılan mal ve hizmet teslimlerinde, mal ve hizmeti teslim edenin ödediği ancak teslim alana yüklenen bir harcama vergisidir.

Gelir Vergisi ve Kurumlar Vergisi dolaysız vergi iken, KDV dolaylı vergi grubuna girmektir.

2010-2022 yıllarında genel bütçe vergi gelirleri içindeki Gelir, Kurumlar ve Katma Değer Vergisinin seyri nasıl olmuştur?

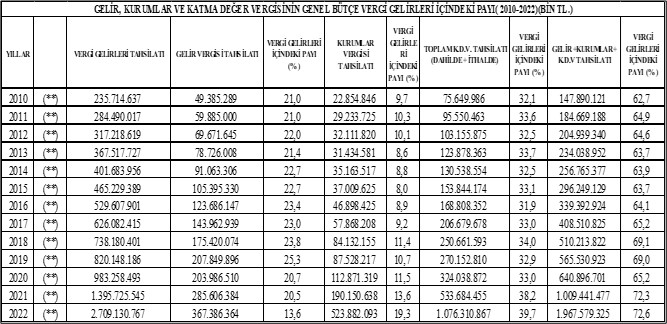

Tablo 1: Gelir, Kurumlar Ve Katma Değer Vergisinin Genel Bütçe Vergi Gelirleri İçindeki Payı( 2010-2022)(Bin TL.)

- NAV. VE EMTV. HARİÇ

- NAV. VE EMTV. DÂHİL

2008-2022 YILLARI VERGİ GELİRLERİ İÇERİSİNDEKİ GELİR VERGİSİ TEVKİFAT RAKAMINA ASGARİ GEÇİM İNDİRİMİ TUTARI DÂHİLDİR.

(*) ÖNCEKİ YILLARLA AYNI BAZA GETİRMEK İÇİN, RAKAMLARA RED VE İADELER DÂHİL EDİLMİŞTİR.

(**) 2006 - 2022 YILLARI BÜTÇE KANUNU´NDA MAHALLİ İDARE VE FON PAYLARI İLE RED VE İADELER DÂHİL OLDUĞUNDAN, AYNI BAZA GETİRMEK İÇİN RAKAMLARA MAHALLİ İDARE VE FON PAYLARI İLE RED VE İADELER DÂHİLDİR.

Kaynak:https://www.gib.gov.tr/sites/default/files/fileadmin/user_upload/VI/CVI3.htm

Tablo 1’de Vergi Gelirleri Tahsilatı, Gelir Vergisi Tahsilatı, Vergi Gelirleri İçindeki Payı (%), Kurumlar Vergisi Tahsilatı, Vergi Gelirleri İçindeki Payı (%), Toplam K.D.V. Tahsilatı (Dahilde + İthalde), Vergi Gelirleri İçindeki Payı (%),Gelir +Kurumlar+ K.D.V Tahsilatı, Vergi Gelirleri İçindeki Payı (%) yer verilmiştir.

Genel bütçe vergi gelirleri içindeki pay 2021 yılında Gelir Vergisi %20,5, Kurumlar Vergisi % 13,6 iken, KDV %38,2 olmuştur. 2021 yılında genel bütçe vergi gelirleri içerisinde Gelir+ Kurumlar ve KDV %72,3. 2022 yılına baktığımızda genel bütçe vergi gelirleri Gelir Vergisi %13,6 düşerken, Kurumlar Vergisi %19,3 artmış, KDV %39,7 olmuştur. Gelir, Kurumlar ve KDV toplamına baktığımızda %72,6 sini oluşturmaktadır.

Gelir, Kurumlar ve KDV 2021 ve 2022 yıllarında genel bütçe vergi gelirleri içindeki payı %70’i geçmiştir.

Özetle, 2010-2022 yılları arasında genel bütçe vergi gelirleri içerisindeki Gelir, Kurumlar ve KDV önemli paya sahiptirler.

(1) https://tr.wikipedia.org/wiki/Katma_de%C4%9Fer_vergisi

(2) https://www.gib.gov.tr/sites/default/files/fileadmin/user_upload/VI/CVI3.htm