Eş ve Çocuk İçin Binek Otomobil Vergisi Geliyor

Şirketlerin aktiflerinde kayıtlı olan eşlere ait 4x4 cipler, üniversitede okuyan çocuklara ait Porsche, Alfa Romeo, BMW ve Mercedes vb.leri AK Parti İstanbul Milletvekili Vedat Demiröz ve 98 milletvekilini harekete geçirdi.

TBMM’ye sunulan Dijital Hizmet Vergisi ile Bazı Kanunlarda ve 375 sayılı KHK’de Değişiklik Yapılması Hakkında Kanun Teklifinde yer alan pahalı taşıtların amortisman ve diğer giderlerinde ve araç kiralama giderlerinde sınırlama getiren düzenlemeler yer alıyor.

Rahmetli Şükrü Kızılot hocamız hayatta olsaydı “Eş, çocuk, sevgili vergisi geliyor!” diye muzip bir başlık atar mıydı bilinmez ama sunulan teklif tamda bu grubu vergilendirmeyi amaçlıyor.

Binek otomobiller için nasıl bir düzenleme yapılıyor?

Şirketler, ticaretle uğraşan gerçek kişiler, avukat, mimar, mali müşavir, doktor vb. serbest meslek erbabı bundan böyle aktife kayıtlı binek otomobillerine ilişkin giderlerin ve amortismanların tamamını, araç kiralama giderlerinin hepsini gider olarak yazamayacaklar.

Sebep ne diye merak ettiyseniz;

Gerekçede “Söz konusu düzenlemenin gelir, kurumlar vergisi mükelleflerince ve serbest meslek mükelleflerince suiistimal edilebildiği ve şahsi ihtiyaçlar için kullanılan binek otomobillere ait giderlerin de gelir ver kurum kazancından indirildiği görülmektedir” deniliyor.

Yani suiistimal var ve bu durum yasayla önlenmek isteniyor.

Düzenlemeye göre;

- Kiralanan binek otomobillerinin her birine ilişkin aylık kira bedelinin 5.500 Türk Lirasına kadarlık kısmı gider yazılabilecek. Aşan kısım kanunen kabul edilmeyen gider olacak.

- Satın alınan binek otomobillerine ilişkin özel tüketim vergisi ve katma değer vergisi toplamının 115.000 Lira kadarlık kısmı gider olarak yazılabilecek aşan kısım kanunen kabul edilmeyen gider olacak.

- Binek otomobillere ilişkin katlanılan giderlerin (akaryakıt, bakım, kasko, sigorta vb.) %70’i gider olarak yazılabilecek %30’u kanunen kabul edilmeyen gider olarak dikkate alınacak.

- Amortismanların ayrılmasında ise 1 Ocak 2020’den sonra alınacak binek otomobillerin özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli 135.000TürkLirasını, söz konusu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak satın alındığı hallerde, amortismana tabi tutarı her bir araç için en fazla 250.000 lira gider yazılabilecek. Bu tutarın üzeri ise kanunen kabul edilmeyen gider olarak dikkate alınacak.

Şunu da belirtelim getirilen düzenleme, faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları binek otomobilleri kapsamıyor.

Binek oto vergisinin sorunlu noktaları

Gerekçede de belirtildiği düzenleme tepkisel bir nedene dayanıyor. Ancak bu tepkisellik, sadece düzenlemeye neden olan kesim açısından değil toplumun diğer kesimleri açısından sorunludur.

- Gelir Vergisi Kanunu’nun 1. ve 2. maddelerinde yer alan gelirin gerçek ve safi miktarının dikkate alınması prensibine aykırılık söz konusudur.

- Gelir Vergisi Kanunu’nun 40. ve 68 maddelerinde yer alan “Ticari ve mesleki kazancın elde edilmesi ve idame ettirilmesi için yapılan giderlerin indirileceği” ilkesinden sapılmaktadır. Lüks araçlar için getirilen gider kısıtlaması, araçla icra edilmesi gereken işleri de kapsayacağından hakkaniyete sığmamaktır.

- Türk vergi sisteminin müzmin hastalıklarından olan “götürü vergilendirme” veya “götürü reddiye” uygulamasına dönülmüştür. Halbuki modern ve çağdaş vergicilik gerçek gelirin, serbest beyan usulünde vergilendirilmesine yapılmasına dayanır.

- Doğru bir hedefe yanlış bir araçla varmaya çalışılmıştır. Başta A.B.D. olmak üzere pek çok ülkede araçlara ilişkin gerçek giderler, ölçümler ve hesaplamalara göre gider yazılırken (km vb. gibi) bizde neye istinaden %70 oranının belirlendiği bilinmemektedir. Örneğin neden %50 ya da %75 değildir?

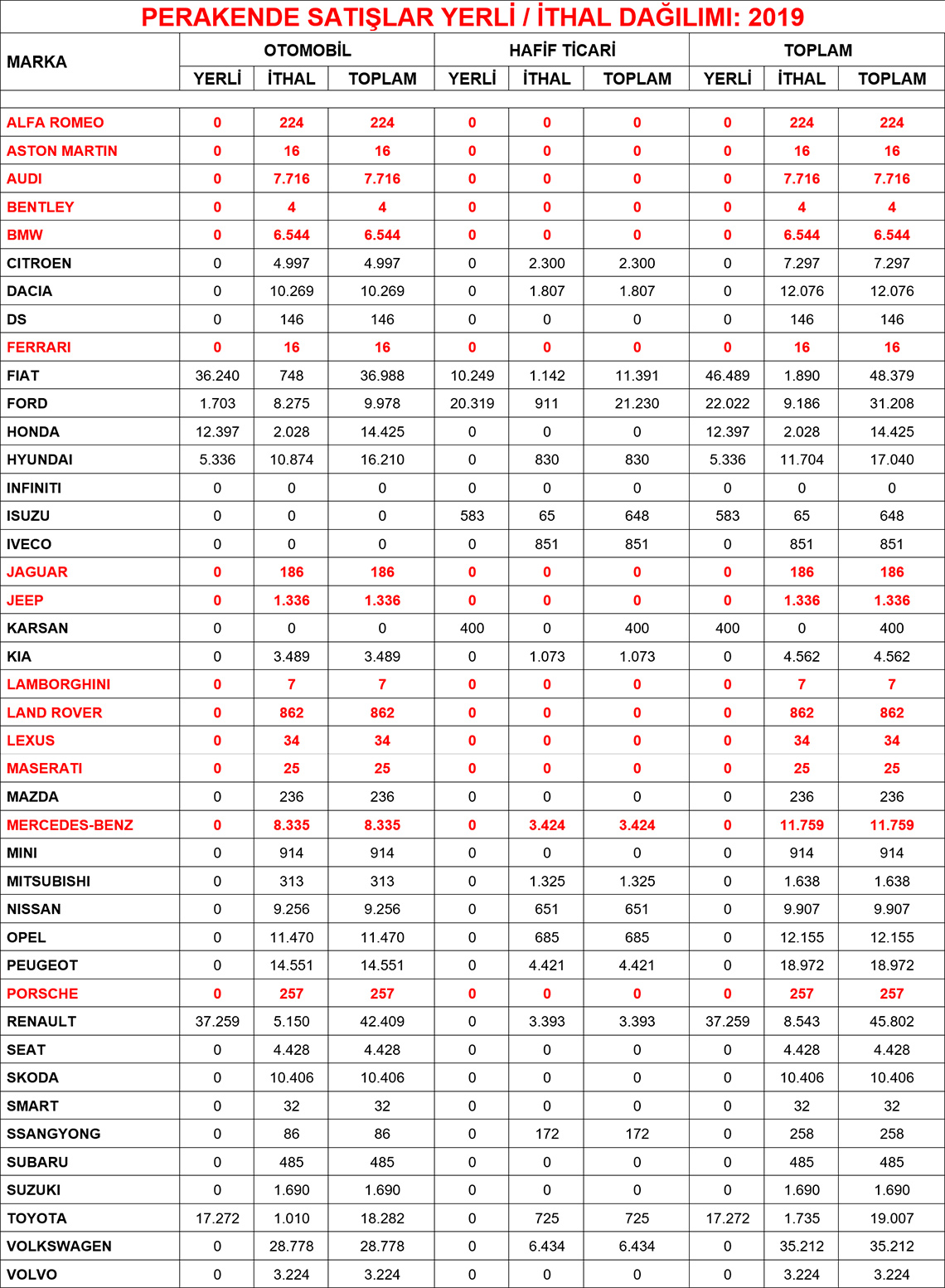

- Mükellef bünyesinde dahili kayıt ve vergi müfettişlerince dış denetim sistemiyle sadece suiistimal yapanlar cezalandırılabilecekken yaklaşık 3,5 milyon vergi mükellefinin tamamının giderleri kısıtlanmaktadır. Ocak-Ekim 2019 itibariyle toplam araç satışlarının %8,7’si lüks araç olduğu düşünülürse bu düzenleme ile kimin hedeflenip kimin vergilendirileceği daha iyi anlaşılacaktır (Bkz. ODD: Otomotiv Distribütörleri Derneği, Ocak-Ekim 2019 Perakende Satış Verileri (Yerli-İthal)

- Pazarlama ve satışta kullanılan bir araçla şirketin muhasebe ve finansman müdürünün araç giderler yönünden aynı kefeye konulmuş ve vergilendirmenin gerçek mahiyetinden uzaklaşılmıştır.

- Kanun maddesi yazımında hukuk dili itibariyle de anlaşılabilirlik yönüyle de sıkıntı vardır. (Örn: “(Faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, özel tüketim vergisi ve katma değer vergisi hariç ilk iktisap bedeli 135.000 Türk lirasını, söz konusu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak iktisap edildiği hallerde, amortismana tabi tutarı 250.000 Türk lirasını aşan binek otomobillerinin her birine ilişkin ayrılan amortismanın en fazla bu tutarlara isabet eden kısmı, gider yazılabilir. Bu hükmün uygulanmasında binek otomobilin iktisap edildiği tarihte yürürlükte olan tutar dikkate alınır.)

Son söz;

Kayıt dışılıkla ilgili pek çok konu dururken binek otolara oransal götürü gider kısıtlaması ve kiralamada parasal bir sınır getirilmesinin, kamuoyunda yaratılan vergi reformu söylemlerini zayıflattığını söylemek sanırım haksız bir yorum olmayacaktır.

Kaynak: ODD