Elektronik para ve ödeme kuruluşlarının yıllar itibariyle seyri ve önemi

Teknolojinin hızla gelişmesine paralel olarak, ödeme işlemlerinde kullanılan ödeme araçları da değişmeye başlamıştır. Karşımıza “FinTech” kavramı çıkmaktadır. FinTech, "finans" ve "teknoloji" terimlerinin birleşimi ile ifade edilen finansal teknolojidir. FinTech amacı, finansal hizmetleri kolaylaştırmak, dijitalleştirmek ve otomatikleştirmeyi amaçlayan yeni teknolojiyi kullanmaktır.

Teknoloji kullanımı ve dijitalleşme açısından güçlü bir konuma sahip olan Türkiye, kâğıt para ve diğer kâğıt bazlı ödeme araçları yerine otomatik ödemeler ve elektronik ödeme araçlarına hızlı bir geçiş yaşanmıştır.

2013 yılında yürürlüğe giren 6493 sayılı “Ödeme ve Menkul Kıymet Mutabakat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun” (6493 Sayılı Kanun) ile ülkemiz mevzuatında “Ödeme kuruluşu” ve “Elektronik Para Kuruluşu” gibi kavramlar yer almıştır.

Ödeme hizmetleri “üç veya daha fazla katılımcı arasındaki transfer emirlerinden kaynaklanan fon aktarımlarının gerçekleştirilmesini sağlamak amacıyla yapılan takas ve mutabakat işlemleri için gerekli altyapıyı sunan ve ortak kuralları olan yapı” şeklinde tanımlanmıştır (6493 Sayılı Kanun, madde 3). Elektronik para “elektronik para ihraç eden kuruluş tarafından kabul edilen fon karşılığı ihraç edilen, elektronik olarak saklanan, bu Kanunda tanımlanan ödeme işlemlerini gerçekleştirmek için kullanılan ve elektronik para ihraç eden kuruluş dışındaki gerçek ve tüzel kişiler tarafından da ödeme aracı olarak kabul edilen parasal değer” olarak tanımlanmıştır (6493 Sayılı Kanun, madde 3). Elektronik Para ve Ödeme Kuruluşlarının düzenlenmesi, lisanslanması ve denetlenmesinden sorumlu otorite 1 Ocak 2020 tarihinden önce Bankacılık Düzenleme ve Denetleme Kurumu (BDDK) iken, 1 Ocak 2020 itibariyle Türkiye Cumhuriyet Merkez Bankası (TCMB) görevlendirilmiştir.

6493 sayılı Kanun kapsamında ülkemizde mevcut durumda faaliyet gösterebilecek ödeme hizmeti sağlayıcılarına aşağıda yer verilmektedir:

- 5411 sayılı Bankacılık Kanunu kapsamındaki bankalar

- Ödeme kuruluşları

- Elektronik para kuruluşları

- Posta ve Telgraf Teşkilatı Anonim Şirketi

Ödeme Kuruluşları; 6493 sayılı kanuna göre ödeme hizmetleri “Üç veya daha fazla katılımcı arasındaki transfer emirlerinden kaynaklanan fon aktarımlarının gerçekleştirilmesini sağlamak amacıyla yapılan takas ve mutabakat işlemleri için gerekli altyapıyı sunan ve ortak kuralları olan yapı” şeklinde tanımlanmıştır. Takas ve mutabakat kavramları önemlidir. Kanuna göre “Takas, sisteme gönderilen transfer emirlerinin aktarımı, bu emirlerin karşılıklı olarak iletilmesine ve mutabakat öncesi provizyon alındığı durumlarda provizyon alınmasına aracılık edilmesi ve bazı durumlarda bu emirlerin netleştirilmesi işlemlerini” ifade etmektedir. Mutabakat ise “İki ya da daha fazla taraf arasındaki fon ya da menkul kıymet aktarımından kaynaklanan yükümlülüklerin yerine getirilmesini” şeklinde açıklanmıştır.

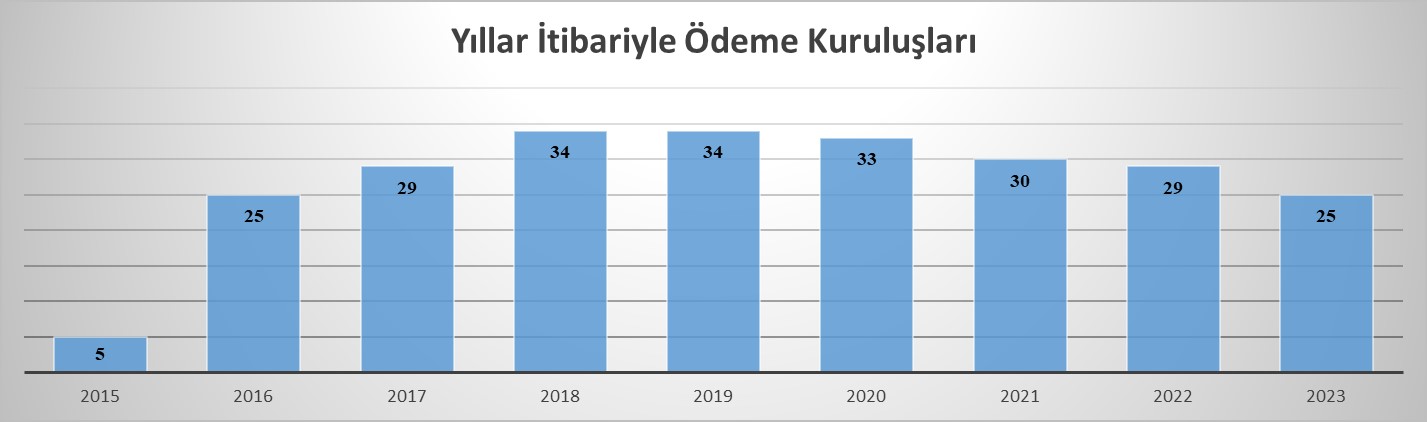

Grafik 1: 2015-2023 Ödeme Kuruluşlarının Sayısı

Kaynak: BDDK 2019 Faaliyet Raporu ve www.tcmb.gov.tr verilerinden yararlanılarak hazırlanmıştır. 2023 verileri 31.08.2023 itibariyle kullanılmıştır.

Grafik 1’de yıllar itibariyle ödeme kuruluşlarının sayısı verilmiştir. 2015’de 5 olan ödeme kuruluşları sayısı 2023’de 25 olmuştur. Yıllar itibariyle ödeme kuruluşları 2019’a kadar artış göstermiş ve sonraki yıllar ise azalmaya geçmiştir.

Elektronik Para Kuruluşları; 6493 sayılı Kanuna göre elektronik para “Elektronik para ihraç eden kuruluş tarafından kabul edilen fon karşılığı ihraç edilen, elektronik olarak saklanan, bu Kanunda tanımlanan ödeme işlemlerini gerçekleştirmek için kullanılan ve elektronik para ihraç eden kuruluş dışındaki gerçek ve tüzel kişiler tarafından da ödeme aracı olarak kabul edilen parasal değer” olarak tanımlanmıştır.

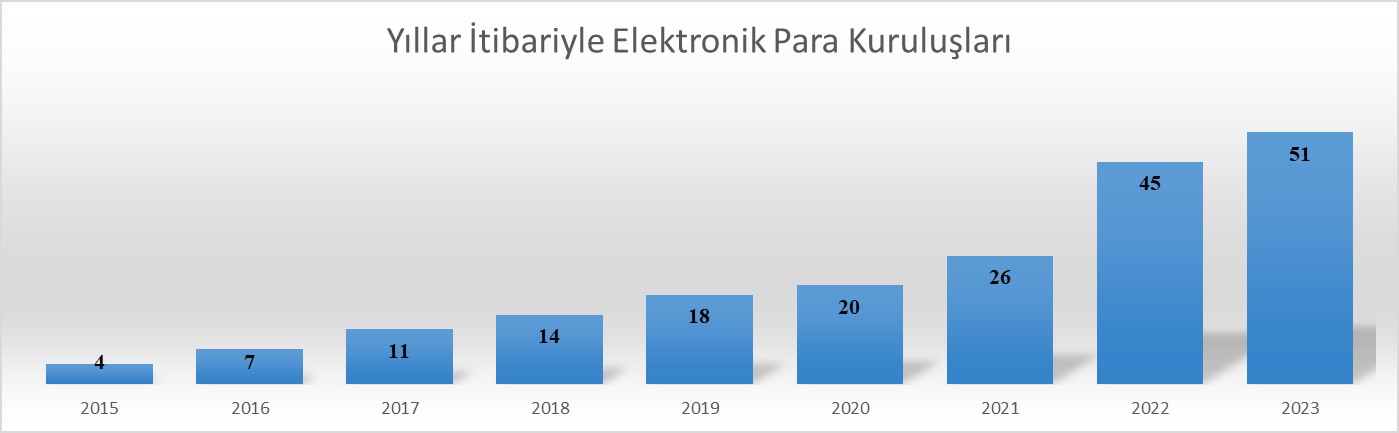

Grafik 2: 2015-2023 Elektronik Para Kuruluşlarının Sayısı

Kaynak: BDDK 2019 Faaliyet Raporu ve www.tcmb.gov.tr verilerinden yararlanılarak hazırlanmıştır. 2023 verileri 31.08.2023 itibariyle kullanılmıştır.

Grafik 2’de yıllar itibariyle elektronik para kuruluşlarının sayısı verilmiştir. 2015’de 4 olan elektronik para kuruluşları 2023’de 51’e yükselmiştir. 2015-2023 arasında istikrarlı bir şekilde artan elektronik para kuruluşları 31.08.2023 itibariyle 51 olmuştur.

Özellikle pandemi dönemi ve sonrasında FinTech şirketlerini güçlendirmek, bankaların dijitalleşmesini teşvik etmek ve e-ticaret ile yapılan alış-verişlerinde artış, bireysel mobil-internet bankacılığın kullanımı artması, ödeme ve elektronik para kuruluşlarında FAST sistemine dahil edildi vb. nedenlerden dolayı sektör yıllar itibariyle büyümüş ve önem kazanmıştır. Ayrıca ödeme hizmetleri ve elektronik para alanında mesleki gelişimi sağlamak amacıyla farklılaştırılmış deneyimler ve yenilikçi çözümler sunarak sektöre yönelik bilgi birikimini artırmak ve ödeme alanındaki faaliyetlerin gelişimini sağlamak amacıyla Türkiye Ödeme Ve Elektronik Para Kuruluşları Birliği (TÖDEB) kurulmuştur.

Özetle, tüm bu gelişmeler sonucu Türkiye’de elektronik para ve ödeme kuruluşlarının sayısının artması ve finans sektöründe daha ön planda olması beklenmektedir.

(1) Resmi Gazete (6493 Sayılı Kanun), (2013), Ödeme ve Menkul Kıymet Mutakabat Sistemleri, Ödeme Hizmetleri ve Elektronik Para Kuruluşları Hakkında Kanun. 27 Haziran 2013.

(2) 2022 Türkiye Fintech Ekosistemi Durum Raporu

(3) Bülbül D, Öz, M .(2021). Elektronik Para Ve Ödeme Kuruluşlarının Banka Ve Sigorta Muameleleri Vergisi Karşısındaki Durumu. Vergi Dünyası Dergisi, 1(477), 6 - 14.

(4) https://todeb.org.tr/sayfa/vizyon-ve-misyon/10/