Banka ve Sigorta Muameleleri Vergisinin bütçe gelirleri içerisindeki seyri

Banka ve Sigorta Muameleleri Vergisi (BSMV), 1926 yılından itibaren banka, sigorta şirketleri ve finansman şirketlerinin sunmuş olduğu hizmetlerin vergilendirilmesine yönelik olarak çeşitli adlar altında uygulamaya konulmuştur.

Resmi Gazete’de 23 Temmuz 1956 tarihinde yayımlanan 13.07.1956 tarih ve 6802 sayılı Gider Vergileri Kanununun ikinci kısmında yer alan hizmet vergileri arasında düzenlenmiştir.

BSMV, finansal işlemler üzerinden alınan bir hizmet vergisidir.

BSMV, gider üzerinden alınan dolaylı vergi niteliğindedir. BSMV’nin konusuna baktığımızda ise, 6802 sayılı Gider Vergileri Kanununun 28. maddesinde banka ve sigorta şirketlerinin 10/6/1985 tarih ve 3226 sayılı Finansal Kiralama Kanunu’na göre yaptıkları işlemler hariç olmak üzere, her ne şekilde olursa olsun yapmış oldukları bütün muameleler dolayısıyla kendi lehlerine her ne nam ile olursa olsun nakden veya hesaben aldıkları paralar ibaresiyle verginin konusunun ne olduğunu açıklanmıştır.

6802 sayılı Gider Vergileri Kanununun 28. maddesinde, bankerlerin BSMV kapsamına giren işlemleri açıklamak gerekirse;

- “ Banka muamele ve hizmetleri,

- Kendileri veya başkaları adına menkul kıymet alıp satmayı, alım– satıma aracılık etmeyi veya alıp sattıkları menkul kıymet karşılığı

borçları ödemeyi taahhüt etmeyi meslek haline getirenlerin bu faaliyetleri, - Mevduat faizi vermek veya başka isimlerle faiz ve benzeri menfaatler sağlamak için sürekli halde para toplama işleri,

- Ödünç para verme işleri”.

BSMV’nin mükelleflerinin kim olduğu konusuna ise 6802 sayılı Kanunun 30. maddesinde yer verilmiştir. Bu maddeye göre, “Banka ve sigorta muameleleri vergisini banka ve bankerlerle sigorta şirketleri öder. Sigorta aracıları tarafından yapılan sigorta işlemlerinde de verginin mükellefi sigorta şirketleridir.”

BSMV’de matrah, 6802 sayılı Kanunun 31. maddesinde düzenlenmiştir. Buna göre, “Banka ve sigorta muameleleri vergisinin matrahı 28. maddede yazılı paraların tutarıdır. Kambiyo alım ve satım muamelelerinde kambiyo satışlarının tutarı vergiye matrah olur” şeklinde düzenlenmiştir.

BSMV’nin oran yapısını incelediğimizde mezkûr Kanunun 33. maddesinde belirtildiği gibi oran %15 olarak belirlenmiştir. Kambiyo muamelelerinde ise matrah binde iki olarak hesaplanmıştır.

Kambiyo işlemlerinde uygulanacak BSMV oranı son değişim süreci şu şekildedir;

- 12.2019 tarihine kadar – %01 (binde bir)

- 12.2019 – 24.05.2020 döneminde – %02 (binde iki)

- -24.05.2020 – 30.09.2020 döneminde – %1 (yüzde bir)

- 09.2020 tarihinden itibaren – %02 (binde iki)

Tablo 1: 2012-2022 Yılları Arasında Banka ve Sigorta Muameleleri Vergisi Tahsilatları ve Tahminler

| 2012-2022 Yılları Arasında BSMV Tahsilatları ve Tahminleri (Bin TL) | ||

| Yıllar | Toplam BSMV Gerçekleşen | Toplam BSMV Bütçe Tahmini |

| 2012 | 5.470.706 | 4.545.262 |

| 2013 | 6.160.170 | 6.342.801 |

| 2014 | 7.486.521 | 7.130.813 |

| 2015 | 9.171.645 | 8.741.660 |

| 2016 | 11.067.867 | 10.495.340 |

| 2017 | 13.269.526 | 13.027.466 |

| 2018 | 18.184.437 | 15.249.585 |

| 2019 | 22.670.478 | 19.000.316 |

| 2020 | 27.069.464 | 24.982.290 |

| 2021 | 33.028.796 | 28.461.982 |

| 2022 | 58.638.161 | 51.254.275 |

Kaynak:https://muhasebat.hmb.gov.tr/merkezi-yonetim-butce-istatistikleri verilerinden yararlanılarak hazırlanmıştır.

BSMV, 2012’den itibaren düzenli olarak artış gösterirken, özellikle 2018 yılından sonra artış ivme kazanmıştır. En yüksek tutar, 2022 yılında 58.638.161 TL olarak gerçekleştirmiştir.

Özellikle 2018 Ağustos 2018’den beri Türk Lirasının değer kaybı nedeniyle dolarizasyon (ulusal paradan kaçışın) yaşanmaktadır. Döviz kuru (1$) Temmuz 2018’de 4,79 TL, 1 Ağustos 2018 5,00 TL ve 13 Ağustos 7,21 TL olarak gerçekleşmiştir. Bu nedenle kambiyo işlemlerinin de artması sonucu kambiyo işlemlerinde uygulanacak BSMV oranı değişim süreci yaşanmıştır. Kambiyo işlemlerinde BSMV 30.09.2020 tarihinden itibaren %02 (binde iki) uygulanmaktadır. Kambiyo işlemlerdeki değişim ile kamu otoritesi hem dövize olan talebi sınırlamayı hem de ilave vergi geliri yaratmayı amaçlamıştır. Ayrıca 2020 yılında COVID-19 ile birlikte, devlet tarafından, kredi ve borçların yeniden yapılandırılması, piyasaya likidite desteği sunulması, düşük faizli kredi seçenekleri ve politika faiz oranlarında değişiklik gibi para politikalarını içeren bir takım parasal politikalar uygulanmıştır. Ülkemizde bu kapsamda “Ekonomik İstikrar Kalkanı Tedbir” paketi kapsamında devreye sokulan tedbirlerden biri de kredilerdir. Bu süreçte gerek bireysel müşteriler gerekse ticari müşteriler düşük faizli kredi seçenekleri sunulmuştur. Bu sayede kredi hacmi artmıştır. Bu artışla bankacılık sektörü kredi hacmindeki genişleme ve sigortacılık faaliyetleri kaynaklanan işlem ücretleri ile BSMV artmasının bir diğer nedeni olmuştur.

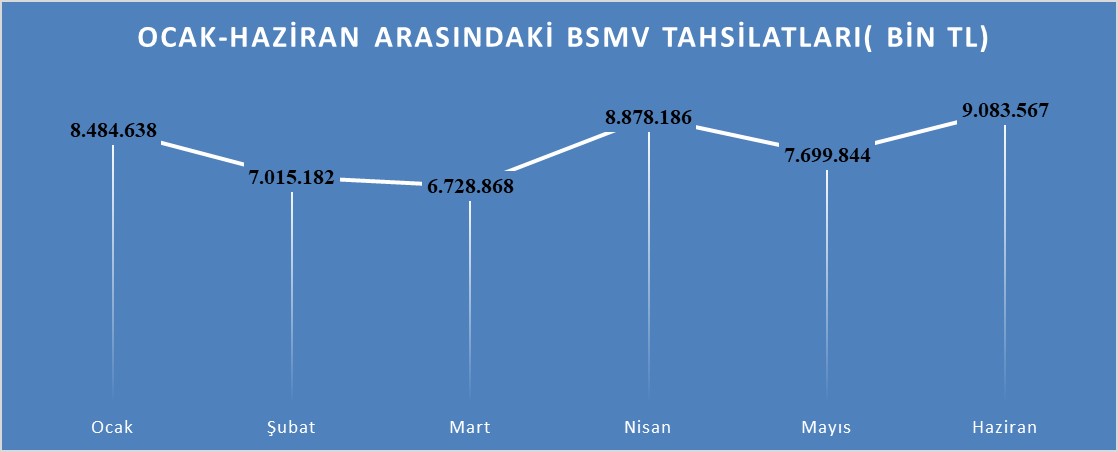

Şekil 1: Ocak-Haziran 2023 Banka ve Sigorta Muameleleri Vergisi Tahsilatları ( Bin TL)

Kaynak:https://muhasebat.hmb.gov.tr/merkezi-yonetim-butce-istatistikleri verilerinden yararlanılarak hazırlanmıştır.

2023 yılında Ocak-Haziran aylarındaki BSMV tahsilatları baktığımızda Haziran ayında 9.083.567 (Bin TL) gerçekleşmiştir.

Özetle, BSMV 2012’den itibaren düzenli olarak artış gösterirken, özellikle 2018 yılından sonra daha fazla artış yaşanmıştır. En yüksek tutarı 2022 yılında 58.638.161 TL gerçekleştirmiştir. Yaşanan bu gelişmeler sonucu, BSMV önemi yıllar itibaren artmıştır.

Bu kapsamda Banka Muameleleri Vergisi Beyannamesinin de önemi artmıştır. 1 Şubat 2021 tarihinden önce Banka Muameleleri Vergisi Beyannamesinde matrah ve vergi yer almaktadır. Banka Muameleleri Vergisi Beyannamesi detaylı değildir. Banka Muameleleri Vergisi Beyannamesi, 1 Şubat 2021 tarihinden itibaren yeni versiyon ile beyanname detaylandırılmıştır.

BSMV bütçe içerisindeki artmasının nedenleri;

- Ağustos 2018 döneminden bu yana Türkiye’de meydana gelen ekonomik gelişmeler neticesinde döviz talebindeki artış, para ve maliye politikalarının kullanılmasını gerekli kılmıştır. Dolarizasyonun (ulusal paradan kaçışın) önüne geçmek için kullanılan politikalar ile çeşitli isimler altında getirilen bu tip muamele işlem vergilerinin, döviz talebindeki artışta ciddi boyutta azalma sağlamasa bile ilave vergi geliri yaratması sebebiyle bütçede pozitif etki yaratacağı düşünülmesi,

- COVID-19 pandemisinin ekonomi üzerindeki olumsuz etkilerini azaltabilmek için uygulanan “Ekonomik İstikrar Kalkanı Tedbir” paketi kapsamında devreye sokulan tedbirlerden biri de kredilerdir. Bu süreçte gerek bireysel müşteriler gerekse ticari müşteriler düşük faizli kredi seçenekleri sunulmuştur. Bu sayede kredi hacmi artmıştır. Bu artışla bankacılık sektörü kredi hacmindeki genişleme ve sigortacılık faaliyetleri kaynaklanan işlem ücretleri ile BSMV artış yaşanması,

- Enflasyon oranının artması sonucu TL değerinin düşmesi ile birlikte halkın döviz ve altın (fiziki teslimat olmaksızın) talebi artması sonucu kambiyo vergisinin artması.

(1) Öz, M (2022). Bütçe Gelirleri İçerisinde Banka Ve Sigorta Muameleleri Vergisinin İncelenmesi: 2012-2022. Banka Ve Finans Hukuku Dergisi, 11 (44), 765 - 780.

(2) Öz, M (2022). Hizmet Vergisi Beyannamesine Eklenen “Bildirimler” Sekmesinin, Banka Ve Sigorta Muameleleri Vergisi Açısından Değerlendirilmesi. Banka Ve Finans Hukuku Dergisi, 11(42), 311 - 330.

(3) Gider Vergileri Kanunu, Kanun Numarası: 6802, Kabul Tarihi: 13.7.1956, RG 23.07.1956/9362