Vergilemede Dijital Dönüşüm Tamamlanıyor: Yeni Düzenlemeler Neler Getiriyor?

Geçmişe kısa bir bakış

Günümüzde bilgi ve iletişim teknolojileri, sağladıkları verimlilik ve maliyet avantajı gibi nedenlerle mükelleflere ait iş süreçlerinde gittikçe daha yoğun bir şekilde kullanılmaya başlanmıştır. Bu durum, özellikle yüksek sayıda yasal belge ve kayıt ile ilgili süreçleri kâğıt ortamında yürütmek zorunda olan mükelleflere yönelik, gelişen teknolojiye uygun yeni usul ve esasların belirlenmesini zorunlu kılmıştır.

Vergi Usul Kanunu’na göre düzenlenmesi ve tutulması zorunlu olan belge ve defterlerin bilgi sistemleri üzerinde oluşturulmasının kısa bir geçmişine bakmamız gerekirse şunları söyleyebiliriz.

İlk defa 5766 sayılı sayılı kanunun 17. maddesi ile Vergi Usul Kanunu’nun 242. maddesinin 2 numaralı fıkrasının son kısmına ‘elektronik defter, belge ve kayıtların oluşturulması’ kavramı eklenerek dijital dönüşümün temelleri atılmış ve dijital süreç aşağıda yer aldığı şekilde gelişerek devam etmiştir.

Gelir İdaresi Başkanlığı’nın 05.03.2010 tarihli 397 seri numaralı Genel Tebliği ile de e-fatura düzenlemek isteyen mükelleflere uygulama ile ilgili bilgiler verilmiştir. Daha sonra 13.12.2011 tarihli Elektronik Defter Genel Tebliği (Sıra No:1) ile Vergi Usul Kanunu kapsamında tutulması zorunlu olan defterlerden format ve standardı belirlenen defterlerin elektronik ortamda oluşturulmasına ilişkin usul ve esaslar belirlenerek elektronik defter kullanımına izin verilmiştir.

Akabinde Vergi Usul Kanunu’nun 30.12.2013 tarihli 433 seri numaralı tebliği ile Vergi Usul Kanunu uyarınca kâğıt ortamında düzenlenmek, muhafaza ve ibraz edilmek zorunluluğu bulunan faturanın elektronik ortamda düzenlenmesi ve ikinci nüshasının elektronik ortamda muhafaza ve ibraz edilmesine imkân tanıyan e-Arşiv Uygulamasına ilişkin usul ve esaslar belirlenmiştir. Bunlardan sonra dijital ortamda düzenlemesi yapılan belge ise e- bilettir. e- Bilet düzenlemesi 04.04.2015 tarihli 446 Seri Numaralı Vergi Usul Kanunu genel tebliğ ile yürürlüğe girmiştir. 17.12.2017 tarihli 486 ve 487 seri numaralı VUK tebliğleri ile Defter Beyan Sistemi oluşturulmuştur. Basit usulde mükellefler, serbest meslek erbapları ve işletme hesabı esasına göre defter tutan ticari ve zirai kazanç mükellefleri (bilanço defteri tutanlar zaten e-deftere kayıtlı oldukları için) gibi sistem üzerinden hem defterlerini tutabilecekler hem de elektronik belge düzenleyip elektronik sisteme kaydedebilecekleri sistem hayata geçirilmiştir. 487 seri numaralı tebliğ ile e-İrsaliye, e-Serbest meslek makbuzu, e- müstahsil makbuzunun temelleri atılmıştır.

509 no.lu VUKGT ile getirilen önemli yenilikler nelerdir?

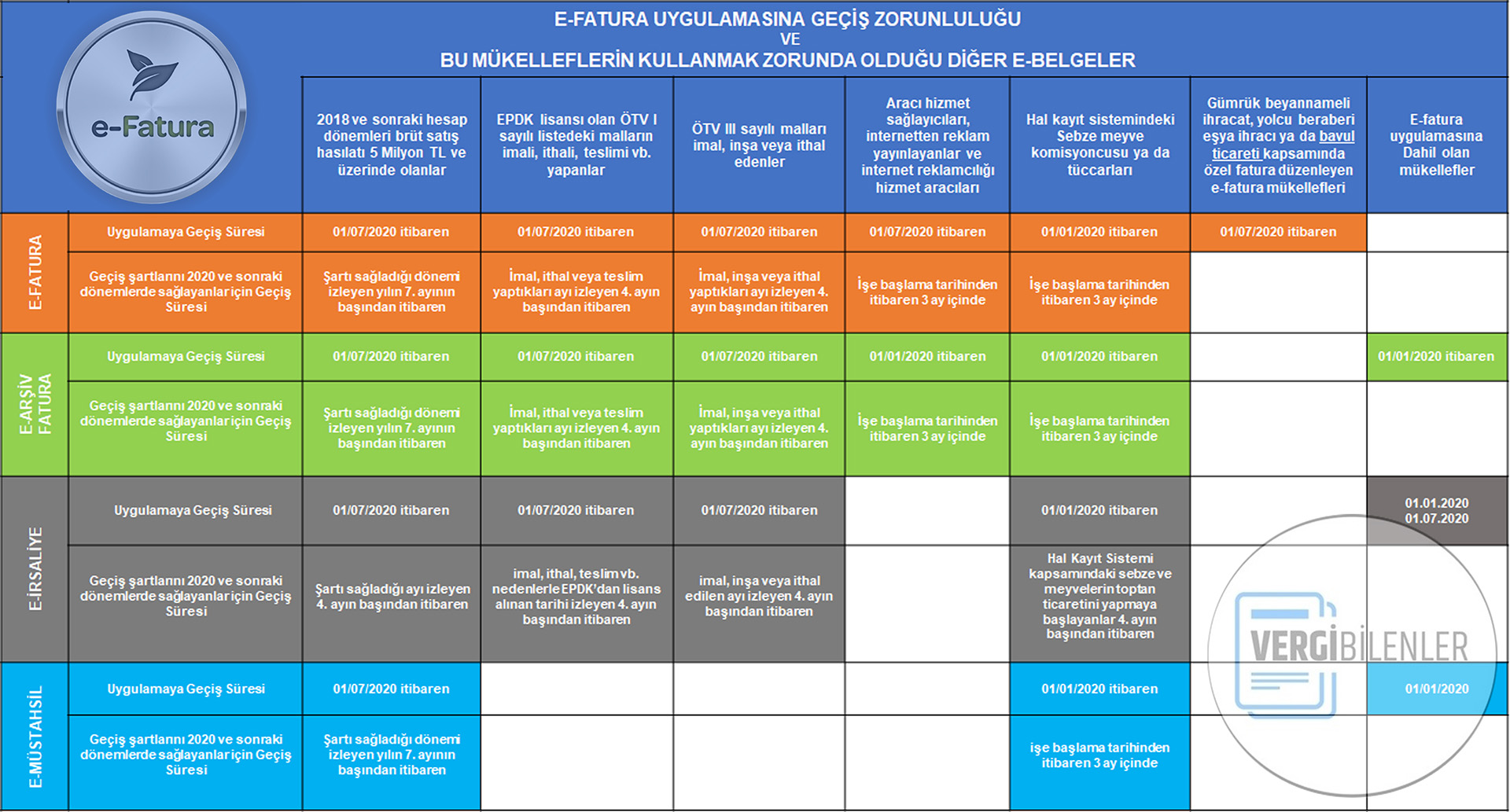

- Önceki yıllarda e-faturaya geçme zorunluluğu kapsamındaki mükelleflerin cirosu (brüt satış hasılatı) 10 milyon ve üzeri olarak belirlenmişken, ilgili düzenleme ile 2018 ve sonraki hesap dönemleri için 5 milyon ve üzeri şeklinde değiştirilip uygulama kapsamına alınan mükellef sayısı artırılmıştır.

- e-fatura uygulamasına geçmek zorunda olan mükellefler bundan böyle e-arşiv faturaya da geçmek zorunda tutulmuştur.

- e-ticaret paydaşı olan internet satış platformları, internet ortamında ilan yayınlayanlar ve internet reklam aracılarının e-Fatura ve e-Arşiv Fatura uygulamasına geçmesi gerekecektir.

- E-Arşiv Fatura uygulamasına dahil olmayan mükelleflerce, 01.01.2020 tarihinden itibaren düzenlenecek faturaların, vergiler dahil toplam tutarının 30 Bin TL’yi (vergi mükelleflerine düzenlenenler açısından vergiler dahil toplam tutarı 5 Bin TL’yi) aşması halinde, söz konusu faturaların, “e-Arşiv Fatura” olarak Gelir İdaresi Başkanlığı’nca sunulan e-Belge düzenleme portali üzerinden düzenlenmesi zorunlu hale getirilmiştir.

- Tüm serbest meslek erbaplarının (avukatlar, mali müşavirler, serbest çalışan doktorlar, mimarlar, mühendisler vb.) 2020 yılı haziran ayından itibaren serbest meslek makbuzlarını e-Serbest Meslek Makbuzu olarak düzenlemesi gerekecektir.

- Hâl kayıt sistemi kapsamında sebze ve meyvelerin ticareti ile iştigal eden tüccar ve komisyoncuların 01.01.2020 tarihinden itibaren e-Fatura, e-Arşiv Fatura, e-İrsaliye, e-Müstahsil Makbuzu uygulamalarını kullanması zorunluğu getirilmiştir.

- Sigorta, emeklilik ve reasürans şirketlerinin Sigorta Poliçeleri ile Sigorta Komisyon Gider Belgelerini, bankaların dekont belgesini, yetkili döviz müesseselerinin de Döviz Alım-Satım belgelerini ve tüm mükelleflerce kullanılan Gider Pusulası belgesinin e-Belge olarak düzenlenebilmesine imkan tanınmıştır.

- Akaryakıt istasyonları dâhil olmak üzere EPDK’dan akaryakıt sektöründe faaliyette bulunmaya ilişkin lisans alan tüm mükelleflere Tebliğde öngörülen geçiş zamanlarında e-Fatura, e-Arşiv Fatura, e-İrsaliye geçiş zorunluluğu getirilmektedir.

- Gübre takip sistemi kapsamında bulunan mükelleflerce gerçekleştirilen sistem kapsamındaki malların sevkinde e-İrsaliye kullanma zorunluluğu getirilmektedir.

- Demir çelik sektöründe, madencilik alanında vergi kayıp ve kaçağını azaltmak ve sektörde haksız rekabeti engellemek amacıyla imalat, ihracat veya ithalat faaliyetinde bulunan mükelleflerin e-İrsaliye uygulamasına geçiş zorunluluğu öngörülmüştür.

- E-Fatura uygulamasına dâhil olan mükelleflerin çiftçilerden gerçekleştirdikleri zirai mahsul alımlarında kâğıt ortamda düzenledikleri müstahsil makbuzlarının elektronik ortamda e-Müstahsil Makbuzu olarak düzenlenmesi zorunluluğu getirilmiştir.

- Gümrük Beyannameli mal ihracı faturaları ile yolcu beraberi eşya faturalarının 01.07.2017 tarihinden itibaren e-fatura olarak düzenlenmesi zorunlu olduğu gibi, bavul ticareti kapsamında da hali hazırda kâğıt ortamda düzenlenen Özel Faturaların 01.01.2020 tarihinden itibaren elektronik ortamda ve e-Fatura olarak düzenlenme zorunluluğu getirilmiştir.

- 483 seri numaralı V.U.K Genel Tebliği’nin 6. maddesinde belirtilen ÖKC kullanımından muafiyeti şartlarını sağlayarak ÖKC kullanımından muaf olan ve e-Arşiv Fatura uygulamasına dâhil olan mükellefler için vergiler dâhil 500 TL’yi aşmayan perakende mal ve hizmet satışlarında düzenlenecek e-Arşiv Faturalarında müşterinin adı bölümüne “Nihai Tüketici” açıklaması ile düzenlenmesi halinde perakende satış fişi veya ödeme kaydedici cihaz fişi yerine kullanılabilmesine imkan verilmiştir.

- Şehirlerarası tarifeli yolcu taşımacılığı gerçekleştiren D1 yetki belgesine sahip işletmelerin 01.01.2021 tarihine kadar e-Bilet uygulamasına dahil olma zorunluluğu getirilmiştir.

- Mücbir sebepler vb. teknik sebeplerle defter ve belgelerin zayi olması halinde izlenmesi gereken usul ve esaslar açıklığa kavuşturulmuştur.

- Sinema işletmelerinin 01.07.2020 tarihine kadar e-Bilet uygulamasına dâhil olması ve düzenlenen her e-Biletin ayrıca Yeni Nesil ÖKC Bilgi Fişi yoluyla kayıt edilmesi ve GİB’ e e-Bilet Raporlarının iletilmesi zorunluluğunun getirilmesi söz konusudur.

- e-Dekont, e-Sigorta Poliçesi, e-Sigorta Komisyon Gider Belgesi, e-Gider Pusulası, e-Döviz Alım-Satım Belgesi uygulamaları da Tebliğe eklenerek hali hazırda kağıt ortamda düzenlemek, muhafaza ve ibraz etmek durumunda kaldığı söz konusu belgelerin de elektronik ortamda elektronik belge olarak düzenlenip, muhafaza ve ibraz edilmesine imkan verilmiştir.

Elektronik belge düzenlemek zorunda olanların bu zorunluluğa uymaması halinde cezai yaptırımlar nelerdir?

509 seri no.lu V.U.K genel tebliği ile e-fatura uygulamasına zamanına geçilmemesi hususu ile ilgili olarak efatura.gov.tr adresinde, V.U.K. Mükerrer 355. maddesinde yer alan özel usulsüzlük cezasının uygulanması gerektiği ifade edilmiştir.

Ayrıca süresinde başvuru yapmamanın cezası V.U.K., Md.352/7 kapsamında 2. derece usulsüzlük cezasını gerektirmektedir. Hem süresinde başvuru yapmayıp, hem de süresinde e-faturaya geçmeme durumunda usulsüzlük ve özel usulsüzlük cezasının ayrı ayrı kesilecektir. Bu cezanın uygulanmaması adına henüz herhangi bir yasal düzenleme yapılmamıştır.

Uygulamada karşılaşılacak bir diğer durum ise elektronik ortamda düzenlenmesi gereken belgenin kağıt olarak düzenlenmesi durumunda cezai hükmün ne olacağıdır. Bu konu tebliğin V.6. Bölümünde açıklanmıştır.

Elektronik belge uygulaması kapsamında elektronik belge düzenlemeyen mükellefler Vergi Usul Kanunu 353. maddesinin birinci fıkrasının

‘1. Elektronik belge olarak düzenlenmesi gerekenler de dâhil olmak üzere, verilmesi ve alınması icabeden fatura, gider pusulası, müstahsil makbuzu ile serbest meslek makbuzlarının verilmemesi, alınmaması, düzenlenen bu belgelerde gerçek meblağdan farklı meblağlara yer verilmesi, bu belgelerin elektronik belge olarak düzenlenmesi gerekirken Maliye Bakanlığınca belirlenen zorunlu haller hariç olmak üzere kâğıt olarak düzenlenmesi……… bu belgeleri düzenlemek ve almak zorunda olanların her birine, her bir belge için 504 Sıra No.lu V.U.K Genel Tebliği ile 1.1.2019'dan itibaren 290 Türk lirasından aşağı olmamak üzere bu belgelere yazılması gereken meblağın veya meblağ farkının %10’u nispetinde özel usulsüzlük cezası kesilir.

2. Elektronik belge olarak düzenlenmesi gerekenler de dâhil olmak üzere, perakende satış fişi, ödeme kaydedici cihazla verilen fiş, giriş ve yolcu taşıma bileti, sevk irsaliyesi, taşıma irsaliyesi, yolcu listesi, günlük müşteri listesi ile Maliye Bakanlığınca düzenlenme zorunluluğu getirilen belgelerin;….. elektronik belge olarak düzenlenmesi gerekirken Maliye Bakanlığınca belirlenen zorunlu haller hariç olmak üzere kâğıt olarak düzenlendiğinin tespiti ya da bu belgelerin bu Kanunun 227 nci maddesine göre hiç düzenlenmemiş sayılması halinde, her bir belge için 504 Sıra No.lu V.U.K Genel Tebliği ile 1.1.2019'dan itibaren 290 Türk lirası özel usulsüzlük cezası kesilir.’

hükümlerine istinaden cezai işlemler uygulanabilecektir.

Özetle; e-fatura, e-arşiv fatura, ihracat e-faturası, e-gider pusulası, e-müstahsil makbuzu ve e-serbest meslek makbuzudüzenlemek zorunda olanlar bu belgeleri kağıt ortamında düzenlemesi halinde, hem kendisine hem de bu belgeleri almak zorunda olanlara, ayrı ayrı her bir belge için 290 TL’den aşağı olmamak üzere belge üzerindeki meblağın %10’u oranında özel usulsüzlük cezası kesilecektir.

E-irsaliye, e-bilet, e-yolcu listesi, etkinlik e-bileti, e-sigorta komisyon gider belgesi, e-sigorta poliçesi, e-döviz alım-satım belgesi, e-dekont düzenlemesi zorunluluğu olanlar bu belgeleri kağıt ortamında düzenlemesi halinde her bir belge için 290 TL özel usulsüzlük cezası kesilecektir.

Elektronik belge düzenlemesi zorunlu olanların kağıt ortamında belge düzenlemesi hangi durumlarda mümkündür?

Elektronik belge düzenlemesi zorunluluğunun uygulamasına bahse konu tebliğin V.7. e-Belge olarak düzenlenme zorunluluğu getirilen belgeleri kağıt olarak düzenlenebileceği haller ve VIII. Diğer hususlar başlığı altındaki hallerle sınırlı olmak üzere birtakım esneklikler tanınmıştır.

Bu minvalde V.7 ve VIII. Bölümlerde belirtilen zorunlu haller hariç olmak üzere, e-Belge düzenleme zorunluluğu getirilen belgelerin kağıt olarak düzenlenmesi veya hiç düzenlenmemesi halinde kanunda öngörülen hükümler çerçevesinde ceza uygulanacaktır.

V.7. bölümünde,

Kanunen düzenlenmesi gereken sürenin geçirilmemesi kaydıyla (Örneğin, fatura malın teslimi veya hizmetin yapıldığı tarihten itibaren azami 7 gün içinde düzenlenir), aşağıdaki durumlarda kağıt fatura düzenlenmesi mümkün olup cezai işlem uygulanmayacağı ifade edilmiştir.

- Gelir İdaresi Başkanlığı’nın ve e-Belge uygulamalarına taraf olan diğer kamu kurum ve kuruluşlarının bilgi işlem sistemlerinde meydana gelen arıza, kesinti ile bu sistemlerde yapılan bakım,

- İspat ve tevsik etmek kaydıyla, mükelleflerin ya da Gelir İdaresi Başkanlığı’ndan izin almış Özel Entegratör Kuruluşlarının bilgi işlem sistemlerinde meydana gelen arıza, kesinti ve bu sistemlerde yapılan planlı bakım

- İspat ve tevsik edilmek kaydıyla, kullanılmakta olan mali mührün veya elektronik imza aracının arızalanması ve çalınması (yenisi gelene kadar)

- Maliye ve Hazine Bakanlığı veya Gelir İdaresi Başkanlığı tarafından e-Belge uygulamalarına ilişkin olarak yayımlanan genel tebliğ, sirküler ve teknik kılavuz ve duyurularda, e-belge yerine kağıt olarak düzenlenmesine izin verilmesi.

Ayrıca, V.U.K madde 13 kapsamındaki mücbir sebepler nedeniyle elektronik ortamda düzenlenmemesi halinde 373. Madde kapsamında özel usulsüzlük cezası kesilmez.

VIII. bölümünde ise özetle,

E-belgelere ait elektronik kayıtların bozulması, silinmesi, zarar görmesi, işlem görememesi ya da olağanüstü durumlar olması halinde 3 iş gün içinde plan sunmalıdır.

Kendi sistemi üzerinden bu uygulamaları kullananların donanımlarının haczedilmesi ya da cihazlarına el konulması halinde durumu en geç 3 iş gün içinde Gelir İdaresi Başkanlığı’na bildirmek ve kayıtlarını nasıl tamamlayacaklarına ait bir plan sunmak zorundadırlar.

Ayrıca e-belge uygulamalarına ilk defa dahil olan mükelleflerin mağduriyet yaşamaması için bir entegrasyon süresi de belirlenmiştir. Bu çerçevede e-fatura ve e-arşiv fatura sisteme yeni dahil olan mükellefler uygulamaya dahil oldukları tarihten itibaren 7. günün sonuna kadar kağıt ortamda e-fatura veya e-arşiv fatura düzenleyebilir. Diğer belgeler için ise uygulamaya dahil oldukları tarihin içinde bulunduğu ay sonuna kadar kağıt ortamında belge düzenleyebilirler.

Bu hususlar ışığında e-belge kullanıcıları sistemlerinde arıza veya kesinti olması ya da diğer mücbir sebepler durumları nedeniyle yeterli miktarda matbu belgeleri bulundurması zorunludur. Ayrıca milli savunma, istihbarat ve güvenlik amaçlı mal ve hizmet alımlarına ilişkin Gelir İdaresi Başkanlığı’ndan özel izin alan kurumlara matbu belge düzenlemek üzere yeteri kadar basılı kağıt belge bulundurması gereklidir.

Sonuç

Görüldüğü üzere Vergi Usul Kanunu’nda çok sayıda tebliğ düzenlemesi ile yapılan yenilikler, değişiklikler ve eklemeler elektronik dönüşümlerle ilgili mevzuat yığılması meydana getirmişti.

İşte bu noktada 509 Sıra no.lu V.U.K. Genel Tebliği ile bugüne kadar e-Belge uygulamalarına ilişkin olarak yayımlanmış 16 adet genel tebliğin tek bir tebliğde birleştirilip, sistematik bir düzen sağlanarak, Vergi Usul Kanunu’nun 397, 415, 421, 433, 462, 463 ve 487 seri numaralı yedi adet genel tebliği yürürlükten kaldırılmıştır.

Dolayısıyla bahse konu tebliğ elektronik dönüşüm uygulamaları noktasında bir milat olmuştur. Örneğini daha önce Katma Değer Vergisi Uygulama Genel Tebliğinde, Kurumlar Vergisi I Seri Numaralı Tebliğde ve Özel Tüketim Vergisi’nin sayılı listelerinin yer aldığı 4 tebliğinde gördüğümüz üzere birçok tebliğ tek çatı altında birleştirilmiş ve uygulamada birliğin sağlanması için önemli bir adım atılmıştır.

Netice itibariyle 509 no.lu V.U.K. Genel Tebliği ile bu karmaşaya son verilip mevzuatta sadelik ve basitlik sağlanmıştır.