Ücret Gelirlerinde Döviz İstisnası Uygulaması

Çifte vergilendirme tek bir vergi konusu üzerinden birden çok kez vergi alınması anlamına gelmektedir. Tek vergi konusu üzerinden birden fazla vergi alınması bazen farklı otoritelerce yapılabileceği gibi aynı otorite tarafından da yapılabilir. Bu yazımızda konumuz gereği farklı otoritelerce yani devletlerce yapılan vergilendirmeleri ve istisnaları inceleyeceğiz.

Bir mükellef yaşadığı ve/veya vatandaşı ülke haricinde başka bir ülkeden gelir sağladığında çifte vergilendirme ortaya çıkabilmektedir. Keza mükellef önce geliri kazandığı ülkede vergilendirecek daha sonra vergilendirilmiş geliri kendi ülkesine getirdiğinde vergilendirilebilecektir. İşte bu duruma literatürde çifte vergilendirme denilmektedir.

Bugün geldiğimiz noktada ülkeler kendi aralarında çifte vergilendirmeyi önleme anlaşmaları yaparak mükelleflerin haklarını korumaya çalışmaktadır. Bu anlaşmaların bir diğer yanı ise karşılıklı bilgi paylaşımının yapılmasının önünün açılmasıdır. Türkiye, Finansal Hesap Bilgilerinin Otomatik Değişimine İlişkin Çok Taraflı Yetkili Makam Anlaşması gereği anlaşmaya taraf ülkelerde yaşayan Türkiye mukimlerinin bilgilerine otomatik olarak erişebilecek ve yurtdışı mukimi olup Türkiye’de hesapları olanların da bilgilerini paylaşacaktır.

Bu anlaşmanın yürürlüğe girmesi yurtdışında gelir elde edip Türkiye’ye getiren vatandaşların vergilendirilmeleriyle ilgili birçok soruyu gündeme getirmektedir.

Yurtdışında kazandığımız her para istisna kapsamında mıdır?

İstisna kapsamına girmesi için bu gelirlerin nasıl kazanılmış olması gerekmektedir?

193 sayılı Gelir Vergisi Kanununun 1. maddesinde, "Gerçek kişilerin gelirleri gelir vergisine tabidir. Gelir bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarıdır." denilmiş, aynı Kanunun 3 üncü maddesinde ise "Aşağıda yazılı gerçek kişiler Türkiye içinde ve dışında elde ettikleri kazanç ve iratların tamamı üzerinden vergilendirilirler:

- Türkiye'de yerleşmiş olanlar;

- Resmi daire ve müesseselere veya merkezi Türkiye'de bulunan teşekkül ve teşebbüslere bağlı olup adı geçen daire, müessese, teşekkül ve teşebbüslerin işleri dolayısıyla yabancı memleketlerde oturan Türk vatandaşları (Bu gibilerden, bulundukları memleketlerde elde ettikleri kazanç ve iratları dolayısıyla Gelir Vergisi'ne veya benzeri bir vergiye tabi tutulmuş bulunanlar, mezkur kazanç ve iratları üzerinden ayrıca vergilendirilmezler.)" hükmüne yer verilmiştir.

Öte yandan, aynı Kanunun 4. maddesinde de ikametgâhı Türkiye'de bulunanlar ile bir takvim yılı içinde Türkiye'de devamlı olarak altı aydan fazla oturanların Türkiye'de yerleşmiş sayılacağı hükme bağlanmıştır.

Türkiye’de yerleşmiş olanlardan (veya yerleşmiş sayılan) ücretlerini döviz ile kazanan serbest meslek erbapları için durum nasıl olacaktır?

Yine Gelir Vergisi Kanununun 23. maddesinin 14 numaralı bendinde, kanuni ve iş merkezi Türkiye'de bulunmayan dar mükellefiyete tabi işverenlerin yanında çalışan hizmet erbabına, işverenin Türkiye dışında elde ettiği kazançları üzerinden döviz olarak ödediği ücretlerin gelir vergisinden istisna edileceği hüküm altına alınmıştır.

147 Seri No.lu Gelir Vergisi Genel Tebliğinin "Kanuni ve İş Merkezi Türkiye'de Olmayan Dar Mükellefiyete Tabi İşverenlerce Hizmet Erbabına Döviz Olarak Ödenen Ücretler" başlıklı 1-c bölümünde;

"İstisna hükmünün uygulanmasında, aşağıdaki hususlara dikkat edilecektir.

- İşveren sıfatıyla ücret ödemesinde bulunan kurumların, Türkiye'de herhangi bir kanuni merkezinin veya iş merkezinin bulunmaması gerekir. Türkiye'de kanuni ve iş merkezi olmayan kurumların ise tam mükellef oldukları devlette hangi statüyü taşıdıkları, tüzel kişiliklerinin bulunup bulunmadığı herhangi bir iktisadi işletmelerinin varlığı ya da yokluğu önem taşımayacaktır.

- Türkiye'de hizmet arzeden gerçek kişinin işveren sıfatıyla bağlı olduğu dar mükellef kurum, söz konusu kişiye döviz olarak ödediği ücretleri, doğrudan doğruya yurt dışında elde ettiği gelirinden ayırıp vermeli, hiçbir zaman için Türkiye'de elde ettiği kazanç ile ilgilendirmemelidir. Bu çerçevede hizmet erbabının Türkiye'de tam mükellef veya dar mükellef statüsünü taşıması hiçbir önem taşımayacaktır. Ödeme, yurt dışında elde edilen gelir üzerinden yapılacağı için, Türkiye'deki faaliyetler nedeniyle bu ücretler Gelir Vergisi Kanununun 40 ıncı maddesi hükmüne göre gider olarak dikkate alınmayacaktır..." açıklamaları yer almıştır.

Buna göre, kanuni ve iş merkezi Türkiye'de bulunmayan dar mükellefiyete tabi işverenlerin yanında çalışan hizmet erbabına ödenen ücretlere istisna uygulanabilmesi için;

- Türkiye'de hizmet arz eden gerçek kişinin bağlı olduğu işverenin dar mükellef kurum olması, bu kurumun da Türkiye'de hiçbir şekilde kazanç elde edecek şekilde faaliyette bulunmaması,

- Dar mükellef kurumda çalışan kişinin hizmet erbabı ve yapılan ödemenin de ücret niteliğinde olması,

- Dar mükellef kurumun Türkiye'deki personeline yapılacak ödemenin bu kurumun yurtdışı kazançlarından karşılanması,

- Ücretin döviz olarak ödenmesi,

- Ödenen ücretin dar mükellef kurumun Türkiye'deki hesaplarına gider olarak kaydedilmemesi,

şartlarının bir arada bulunması gerekmektedir.

Yukarıdaki koşulların bir veya birden fazlasını ihlal eden hizmet erbaplarının 193 sayılı Gelir Vergisi Kanununun “Tevkifata tabi olmayan ücretler” başlıklı 95. maddesi uyarınca ücret gelirlerini yıllık beyanname vererek beyan etmeleri ve vergilerini ödemeleri gerekmektedir.

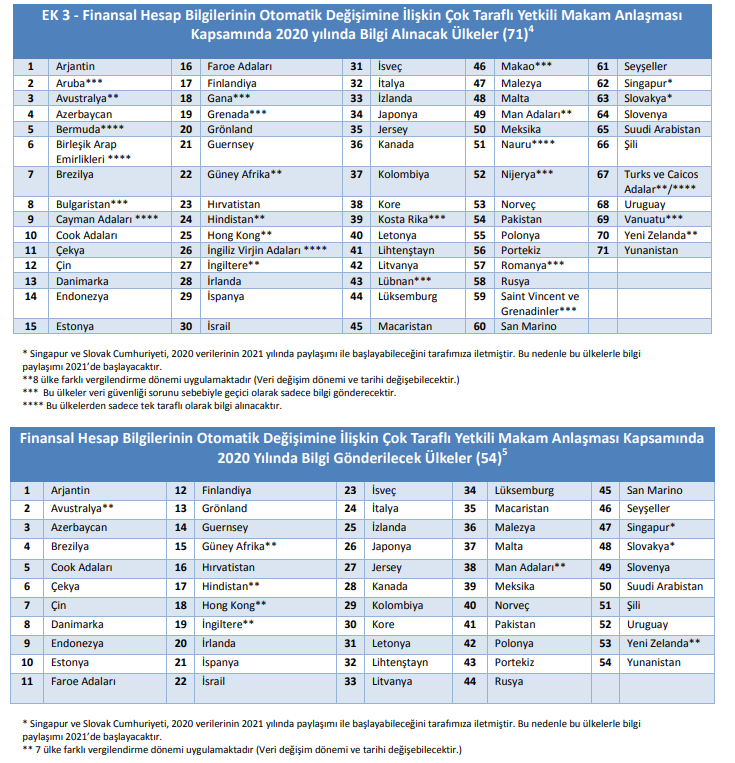

Yazının başında bahsetmiş olduğumuz Türkiye, Finansal Hesap Bilgilerinin Otomatik Değişimine İlişkin Çok Taraflı Yetkili Makam Anlaşması gereği 2020 yılında bilgi alınacak ve gönderilecek ülkelerin listesi aşağıda yer almaktadır.

Anlaşmaya taraf ülkelerden gelir elde eden veya burada hesapları bulunan Türkiye mukimlerinin daha sonraları inceleme veya ağır tarhiyatlarla karşılaşmamaları için elde ettikleri ücret gelirlerinin (döviz) istisna kapsamında olup olmadığını kontrol etmeleri gerekmektedir.

Söz konusu anlaşmanın uygulanmasıyla birlikte vergi kayıp ve kaçaklarının önüne geçilmesi ve anlaşmaya taraf olan ülkelerin hakkının korunması planlanmaktadır.