Şirketlerde İç Denetime karşı oluşan direncin nedenleri ve bunları kırmanın yolları

ÖZET

İnsanlar bilmedikleri şeylerden korkarlar ve ayrıca kimse de denetlenmekten hoşlanmaz. Hal böyle olunca iç denetçilerin; hem çok iyi bilinmeyen bir işi icra etmeleri hem de denetleyen taraf sıfatlarıyla, şirket içinde dirençle karşılaşmaları, çalışanların bu ortak direnç etrafında birleşerek bir set oluşturmaları çoğu zaman kaçınılmazdır. Buna karşın, iç denetçilerin önüne biri kolay biri zor 2 yol çıkmaktadır. Çoğu iç denetçi kolay yolu seçip, “denetçinin sevilmeyeni makbuldür” sözünün arkasına saklanmayı tercih ederken, idealist profesyoneller ise zor yoldan ilerleyip, bu seti kırmayı başarabilmektedirler. Bu 2 yolun birbirinden farkı; çıkan sonuçtur. Zor yolu tercih eden iç denetçilerin çıkardıkları sonuca “Katma Değerli İç Denetim” denilirken, kolay yolun sonu nereye çıkıyor, onu ben de tarif edemiyorum, ancak bir şeyden eminsem o da sonucun “iç denetim” olmadığıdır.

İç denetim maalesef çok bilinen, alışılagelmiş bir fonksiyon değildir. Şirketlerde denetim kültürü yeni yeni oluşmaktadır. Özellikle 2000’li yılların başından itibaren risk yönetimi, iç kontrol ve iç denetim kavramları ülkemizde daha fazla konuşulmaya başlamış, şirketler bünyelerinde iç denetim fonksiyonuna yer açmaya başlamışlardır. İnsan kaynakları, finans, muhasebe, üretim, sevkiyat gibi bilinen fonksiyonlarla meşgul olan çalışanlar bir anda herkesin yabancı olduğu iç denetim işi ve bu işi yürüten iç denetçiler ile karşı karşıya geldiler. Nasıl ki, evde beslenen bir kedi, eve yeni gelen yabancı bir kediyi fark ettiğinde büyük bir merakla yanına gidip, koklayıp, patisiyle dokunarak tanımaya çalışıyor ise şirketlerde de diğer çalışanlar aynı bu şekilde iç denetimi ve iç denetçiyi tanımaya çalışırlar. Yeni gelen kedi, “bu evin yeni kedisi benim” tarzında dağdan inip bağdakini kovarcasına bodoslama olaya girmiş olsaydı, muhtemelen evdeki kedinin feci şekilde gazabına uğrayacaktı, ev sahibinin eski kedisi olmanın verdiği güvenle. Tam tersi bir yaklaşımla, yıllarca ev sahibinin zor günlerinde yanında olmuş, ekonomik durumu düzeltme süresince stresini paylaşmış ve daha yeni yeni rahata kavuşmuş ve ikinci bir kedi alma lüksüne erişmiş olan ev sahibinin eski kedisine uysallıkla yaklaşan yeni kedi, evin kedisi tarafından kabul görecek, kendisine huzurlu bir yuva edinmiş olacaktı. İşte, tıpkı evin yeni kedisi gibi, iç denetçilerin de geldikleri evde yer bulmaları için doğru yolu seçmeleri gerekir. Yoksa, hiç ummadıkları şekilde kendilerini bir anda barınakta bulabilirler…

Şirketlerde İç Denetime Karşı Direncin Sebepleri

Farklı sektörlerde iştigal eden çok sayıda firmada edindiğim çeyrek asırlık iç denetim tecrübesi ile iç denetime karşı dirence neden olan çok sayıda faktör olduğunu söyleyebilirim. Bu faktörleri, en önemliden başlayarak aşağıdaki gibi sıralayabiliriz:

- Hataların/suistimallerin ortaya çıkmasından korkulması

- Yetkin olmayan iç denetçiler

- İç denetçilerin çalışanlara karşı kaba ve kibirli davranışları

- İç denetçilerin, subjektif, yanlı, hakkaniyetsiz yaklaşımları

- Risk odaklı süreç denetimi yapılmaması, sonucunda katma değerli işler üretilememesi

- Denetlenenlerin denetim sürecine yeterince dahil edilmemesi

- Denetime sert başlangıç

- İç denetçilerin, denetlenenlerle ilgili özel bilgileri ifşa etmeleri

- Patronların iç denetime karşı icracı birimleri koruması

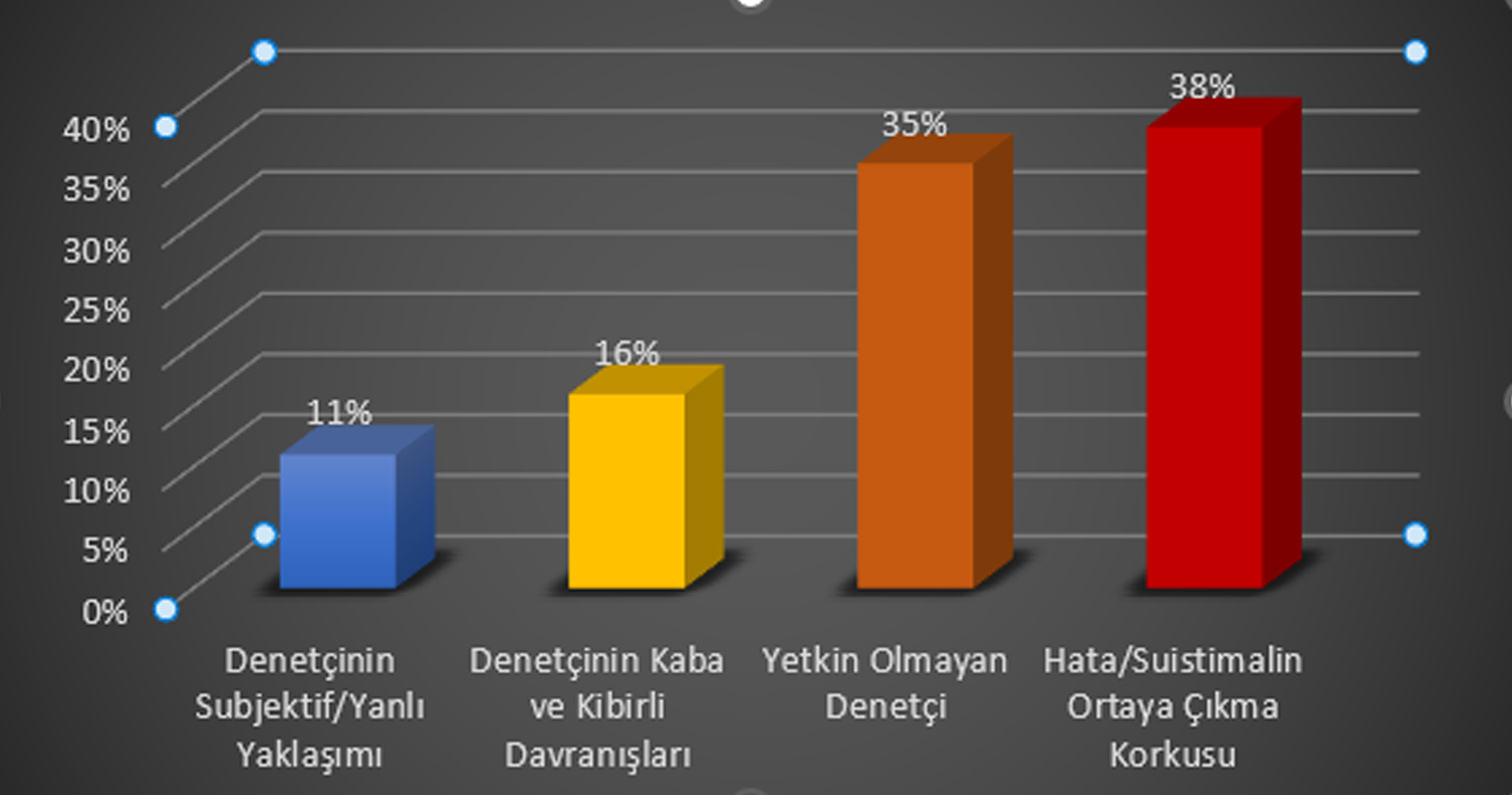

Bunlara elbette başkaca sebepler de eklenebilir. Bu konuda daha objektif, geçerli tespitler yapabilmek, özellikle denetlenen tarafların bakış açısını anlamak maksadı ile bilinen bir platformda bir anket çalışması yapılması fikrinden istifade ettim. Platformun anket seçenekleri 4 adetle sınırlı olduğundan, en etkili 4 faktör seçilerek oylamaya sunuldu:

Mesleki bir alışkanlıkla yaptığım bu anket çalışması aslında bir risk değerlendirme çalışması olarak kabul edilebilir. Katma değerli bir iç denetim faaliyeti için denetime karşı oluşan direnci kırmamız gerektiği aşikâr. İşte bu anket çalışmasının sonuçları bize, iç denetime karşı oluşan dirençle mücadelede kullanılmak üzere sahip olduğumuz kısıtlı kaynakları öncelikli hangi noktalara tahsis etmemiz gerektiğini göstermiş oldu.

Anket sonucuna göre direncin oluşmasında; ilk ikide “denetlenen taraftaki hata/suistimalin ortaya çıkma korkusu” ile “yetkin olmayan iç denetçi” yer almıştır. 2 faktör de zaten oran olarak birbirine çok yakınken, 2. sıradakine göre ilk sıradaki faktör için oy kullanan kişilerin çok daha büyük bölümünün iç denetçi oldukları göz önüne alındığında, “yetkin olmayan iç denetçi” faktörünün aslında direnç oluşmasında en öncelikli sebep olduğu söylenebilir. Şimdi, sayılan söz konusu faktörleri detaylandırarak, iç denetime karşı direnç gösterilmesine neden olan hataları daha net ortaya koyabiliriz:

Hataların/Suistimalin Ortaya Çıkmasından Korkulması

İç denetim, insanların hatalarını değil süreçleri kritik etmek, etkin olmayan ve verimsiz noktaları tespit etmek, geliştirici, iyileştirici, tespit edici ve engelleyici kontroller geliştirmek üzerine odaklanır. Doğru sistemin kurulması/işletilmesi konusuna odaklanır. Sistemin kurulması yerine, sadece hata/suistimali ortaya çıkarmaya odaklanıldığı sürece, sistem yeni/farklı hatalar/suistimaller ile bunların içinde yer alan yeni kişiler üretmeye devam edecektir. İşte bu noktada, iç denetim misyonunda, hatalara/suistimallere odaklanılmadığı, asıl sistemin, sürecin hedef alındığı mesajını denetlenen tarafa tam olarak veremediğinde, bu durum çok önemli bir direnç kaynağı olarak ortaya çıkmaktadır. Tabi bu durumun ortaya çıkmasında da özellikle hata/suistimal odaklı denetim beklentisi içinde olan şirket patronları ile iş kaygısıyla onların düşünce yapısına bürünen ve/veya risk odaklı denetime hakim olmayan iç denetim yöneticileri en temel etkenlerdir. Suçlu/hırsız kovalama üzerine inşa edilmiş bir denetim algısı ile, şirket içinde denetleyenle denetlenen arasında ortak dirençle yükselen ciddi bir set inşa edilmiş olur.

Yetkin Olmayan İç Denetçiler

Yetkinlik kavramı, Uluslararası İç Denetim Enstitüsü’nün (IIA) iç denetçiler için hem Etik Kurallar hem de Davranış Kuralları içinde şart koştuğu 4 koşuldan biridir. Diğer koşullar da dürüstlük, objektiflik ve gizlilik kurallarıdır.

Yetkinlik, iç denetçinin denetim faaliyetini yürütebilmesi için gerekli teknik, mesleki bilgi, beceri ve tecrübeye sahip olmasını gerektirir ki, bunlar olmadan da çıkan denetim sonucuna güven oluşması mümkün değildir. Denetlenen cephesinde oluşan direncin en önemli sebebi iç denetçilerin yeterli yetkinlik seviyesine haiz olmamalarıdır. Çünkü; denetlenen taraftaki beklenti her daim, kendilerini denetleyen kişilerin yaptıkları işleri anlayabilecek, kontrol edebilecek seviyede bilgi birikimine sahip olmaları gereğidir. Bu gereklilik, hangi sektörde, firmada, pozisyonda olursa olsun değişmemektedir. Ortak düşünce “yaptığım işten anlamayan denetçi beni nasıl denetleyecek?” şeklinde haklı bir düşüncedir, özünde.

İç Denetçilerin Çalışanlara Karşı Kaba ve Kibirli Davranışları

İç denetim mesleği her karakter yapısına uygun değildir. Denetleme, sorgulama, yazılı ifade alma işleri, özellikle egosu yüksek kişilerde, denetlenen cephesindeki çalışanlara karşı kibirli, üstten bakan kaba davranışlara yönelim şeklinde davranış bozuklukları olarak kendisini göstermektedir. Olağan denetim faaliyeti sırasında denetlenen personelden bilgi veya evrakı emir/talimat ile istemek, yoğun denetim dönemlerinde geç saatlere kadar mesailer yaptırmak, yıllık izinleri iptal etmek, hatta bazen yıllık izinden geri çağırmak, hatalı tespitlerde azarlama ve hakaret boyutunda tepkiler vermek, düzeltme çalışmalarını küçümsemek, özellikle soruşturmalarda itiraf alma amaçlı resmi kolluk kuvveti formunda saatlerce sorgulama, zorlama yoluna gitmek maalesef oldukça sık karşılaşılan ve direnç kaynaklarını besleyen hatalı iç denetçi davranış modelleridir.

İç Denetçilerin, Subjektif, Yanlı, Hakkaniyetsiz Yaklaşımları

Etik ve Davranış Kuralları’nda ilk 2 madde dürüstlük ve objektiflik. İç denetçiler tüm çalışmalarında bu 2 kurala uygun hareket etmeli, dürüstlük ve objektiflik görüntüsünü bozacak tüm durumlardan kaçınmalıdır. Aksi durumda, iç denetimin ürettiği hiçbir işe itimat edilmez. Ancak, maalesef uygulamada, özellikle soruşturma çalışmalarında, şirket içi menfaatler/dinamikler, patron baskısı ile bu kurallar çiğnenmekte, yanlı, hakkaniyetsiz kararlar verilebilmektedir. Kimi zaman, aynı suçu işleyen farklı personele, farklı zamanlarda, farklı cezalar uygulanmaktadır. Bu da iç denetimin kurum içindeki hakkaniyetli yaklaşım yönüne zarar vererek, saygınlığını yitirmesine neden olmakta, denetime karşı direnç duvarına bir tuğla daha koymaktadır.

Risk Odaklı Süreç Denetimi Yapılmaması, Sonucunda Katma Değerli İşler Üretilememesi

Kısıtlı iç denetim kaynaklarının, şirketin hedeflerine ulaşması üzerinde etkisi olan, yüksek riskli, öncelikli, sorunlu, stratejik noktalar yerine şirket faaliyetleri içindeki nispi payı ve önemi düşük noktalarda harcanması kaynak israfı bir tarafa iç denetime karşı cepheyi güçlendiren ciddi bir yönetimsel zafiyettir. Yanlış noktalarda yapılan değersiz işler, hem Yönetim Kurulu hem de denetlenen nezdinde, iç denetimin faydasız, katma değer yaratmayan gereksiz bir faaliyet olarak algılanmasına neden olacaktır.

Denetlenenlerin Denetim Sürecine Yeterince Dahil Edilmemesi

Genellikle, iç denetim biriminin ilk kuruluş safhasında, bu işi yürüten koordinatörler, üst yönetim ve Yönetim Kurulu, kendi içlerine kapanarak, sanki başka bir firmayı denetleyeceklermişçesine, kendi şirketinin denetlenen taraflarını sürece dahil etmeden hareket ederler. Daha işin başında denetlenen tarafları sürecin dışına itmek, yapılacak en büyük hata olup, iç denetim doğmadan ona karşı bir direncin oluşmasına neden olmaktadır.

Denetim fonksiyonu kurulduktan sonra da, bu kez iç denetçilerin yine denetlenenlerle yeterli ve doğru iletişim kurmadan denetim faaliyetleri yürütmek, sadece denetim birimi içinde bir ekip şeklinde hareket etme şeklinde sürdükleri yaklaşım, denetlenenle araya örülmüş duvarı iyice yükseltmektedir. Uygulamada, çoğu denetim biriminin çalışmalarında, riskin sahipleri oldukları halde risk değerlendirme çalışmalarına denetlenen birimler dahil edilmemekte, yürütülen denetim faaliyetleri boyunca denetlenenlerden sadece bilgi ve evrak talep edilmekte, tespitler hakkında herhangi bir geri dönüş yapılmamakta, denetim sonunda da raporu görene kadar denetlenenlerin denetimden bihaber şekilde faaliyetler tamamlanmaktadır. Yıllık denetim planları da aynı mantıkla zaten hiçbir şekilde paylaşılmamaktadır. Özetle denetlenenlerin içinde olmadığı bir denetim faaliyeti sürdürülmektedir.

Denetime Sert Başlangıç

Şirketler iç denetim birimi kurma kararı aldıktan sonra özellikle patronlar çok sabırsız bir şekilde hareket etmekte, sanki her an, her dakika soyulan, malları zimmete geçirilen şirketlerindeki delikleri bir an önce kapatmak, her tarafı sarmış olan hırsızları bir an önce yakalayıp kapı dışarı etmek için yanıp tutuşmaktadırlar. Hal böyleyken de, hem iç denetim biriminin kuruluşu, hem iç denetim ortamının oluşturulması, hem de iç denetim faaliyetlerine başlanılması konusunda düzensiz, aceleci, plansız hareket edilmektedir. Bir hışımla, daha şirket içinde denetimin ne olduğu, iç denetçilerin görevleri, sorumlulukları denetlenen cephesinde anlaşılmamışken, aynı şekilde iç denetçi cephesinde de şirket, süreçler, riskler tanınmamışken jet hızıyla ve üstelik sert bir şekilde denetim faaliyetleri, üst üste soruşturmalar başlatılmakta, bunun sonucu da sadece olağan iş ortamını germekten, çatışmaların artmasından ve en nihayetinde kaplumbağanın kafasının içeri çekmesinden başka bir işe yaramamaktadır. Böyle bir yaklaşımın en fazla zararı iç denetime olmakta, doğal olarak saldırı altındaki denetlenenler de koruma içgüdüsüyle direnç göstermektedirler.

İç Denetçilerin, Denetlenenlerle İlgili Özel Bilgileri İfşa Etmeleri

İç denetçiler yürüttükleri görev gereği, gizli olanlar da dahil her türlü bilgiye erişim haklarına sahip kılınmışlardır. Bu hak, büyük bir sorumluluk olup, Etik Kuralları ve Davranış Kuralları içinde “Gizlilik” maddesiyle yer edinmiştir. Uygulamada, maalesef iç denetçilerin, Yönetim Kurulu/üst yönetimden, denetlenenlerden, denetime özgü raporlar ile izleme sistemlerinden elde ettiği bilgileri ifşa etmesi, dedikodu malzemesi yapması durumları ile karşılaşılmaktadır. Bu iç denetime olan güven algısını geri dönüşü olmayacak şekilde temelden sarsan, denetlenenleri kendini koruma moduna aldıran çok ama çok hatalı bir davranıştır.

Patronların İç Denetime Karşı İcracı Birimleri Koruması

Her şirkette bir iç denetim birimi olmazsa da iç denetim vardır. Patronlar, şirketlerini kurdukları andan itibaren, her daim bu işi kendi bildikleri gibi yürütmüşlerdir. Misal, çok ciddi bir jurnal mekanizması kurmuşlar, içeride her noktadan kendilerine veri akışı sağlamışlardır. Jurnal mekanizmasının modern hali Etik Hat, İhbar Hattı olarak kabul edilebilir. Yine benzer bir yapı olarak, çapraz kontrolleri, ikincil kontrolleri devreye sokmuşlar, önemli işleri o işin içinde yer almayan güvendiği başka kişilerin kontrolüne bırakmışlardır. Velhasıl, sorun, şirkette bu paralel sistemler mevcutken, iç denetim biriminin kurulması sonrası baş göstermektedir. Paralel sistem ile modern iç denetim çatışmaya başladığında, patronlar bunca yıl kendilerine özenle hizmet etmiş tarafları korumaya çalışarak, iç denetimin eşit yaklaşımla, tarafsız denetim anlayışına zarar vermeye başlarlar. Patronlar bu koruma işinde, denetim kapsamından çıkarma, denetim yapılsa da sonuçlarından ötürü herhangi bir aksiyon alınmasını gerekli görmeme, denetim notunun performans sonucunu etkilemesine izin vermeme, soruşturmalarda disiplin cezası almasının önüne geçme gibi farklı yöntemlere başvurarak, kurum içinde adalet duygusuna ciddi zararlar vermektedirler. Bunun sonucunda da bu koruma kapsamı dışında kalan diğer denetlenen taraflar da kendi içlerinde birleşerek, planlı ve ciddi bir direnç ortaya koymaktadırlar.

Şirketlerde İç Denetime Karşı Direnci Kırma Yolları

İç denetime karşı dirence neden olan faktörler sıralanırken; sorunun cevabının bu faktörleri ortadan kaldırmak ya da tersi etkide eylemleri yapmak olduğu aşikârdır. Bu mantıkla aşağıda iç denetime karşı şirket içinde oluşmuş/oluşacak dirençle mücadele yöntemlerine yer verilmiştir. Bunları daha yolun başında, iç denetimi kurma aşamasından itibaren uygulamak, iç denetimin etkinliğini artıracak, faydalarının görülmesinde kurumun zaman kaybına uğramasını engelleyecektir.

Hata/Suistimal Bulma Değil, Risk Odaklı Denetim Bakış Açıcı ile Hareket Edilmesi

Kaliteli insan işiyle, boş insan kişiyle uğraşırmış. İç denetimin, kişilerle, hatalarla, suistimalle değil bizzat sürecin kendisi ile ilgilendiği algısı tüm kurum geneline yayılmalı, anlatılmalı ve bunun arkasında durulduğunu gösterir şekilde faaliyetlerin yürütülmesi gerekir. Ancak bu şekilde, süreci inşa ettikten sonra hatalar, suistimaller kendiliğinden çözüme kavuşabilir. Denetlenenler kendileri ile değil, süreçle uğraşıldığına inandıklarında artık direnç göstermeyecek, güçlenen iş birliği ile denetim faaliyetlerinin etkinliğini ve geri dönüş hızını artıracaktır.

Risk odaklı süreç denetimleri algısını kurum içinde yaymanın yolları ise; kurum içinde verilecek eğitimler, yayımlanan prosedürler, denetim öncesi açılış toplantıları, iç denetim yöneticisince süreç yöneticilerine yapılacak ziyaretler olacaktır.

İç Denetçilerin Tam Yetkin Hale Getirilmesi

Yetkin olmayan denetçi etkin olamaz. Bunun için daha en başta iç denetçi seçimine özen gösterilmeli, sonrasında sürekli mesleki gelişim prensibi ile iç denetçi eğitimleri sürdürülmeli, özellikle denetim çalışması öncesi iç denetçinin eksiksiz hazırlık yaptığından emin olunmalıdır. Kesinlikle, yetkin olmayan denetçinin görevlendirmesi yapılmamalıdır. Çünkü, yetkin olmayan iç denetçiler yaptıkları denetim faaliyetinde kendilerini mutlaka ifşa ederler, iç denetimin değerini düşürürler. Bu durumda, uzmanlık gerektiren teknik konularda dış danışmanlık alınmasından kesinlikle çekinilmemelidir.

İç Denetçilerin Çalışanlarla Etkin İletişim Kurmaları

İç denetim, çalışanların üstünde veya altında olmayıp, eşit seviyede denetim ile mesuldür. En alttan en tepedeki pozisyona kadar tüm kademedeki çalışanlara aynı saygınlıkla yaklaşmalı, Yönetim Kurulu’nu temsilen çalışanlara talimat/emir veren bir şekilde asla hareket etmemelidirler. İç denetçiler çalışanları hor görmemeli, küçük düşürmemeli, hatalarını bulmakla tehdit etmemeli, hata bulunca üzerlerine gitmemeli, tam tersi şekilde buldukları hataları gelişim ve güven ilişkisinin tesisi için fırsata çevirmeyi bilmelidirler. Denetimlerde, çalışanların olağan iş akışlarına hassasiyet göstermeli, zamanlama konusunda sorun çıkartmamalıdırlar. Bu konularda iç denetçilerle ilgili riskleri minimize etmek adına iç denetçilerin seçimi aşamasında karakter analizlerine ve geçmiş iş istihbaratlarına özellikle dikkat edilmelidir.

İç Denetçilerin, Objektif ve Tarafsız Yaklaşımları

İç denetçiler tüm çalışmalarında objektif ve tarafsız olmalıdırlar. Buna gölge düşürecek tüm durumlardan kaçınmalıdırlar. Arkadaşlarının, akrabalarının bulunduğu noktalarda, denetim, soruşturma faaliyetlerine girmemelidirler. İç denetçiler, inceledikleri süreç veya faaliyet ile ilgili bilgiyi toplama, tespitleri değerlendirme ve raporlama aşamalarında en üst seviyede mesleki objektiflik sergilemelidirler. Tüm şartların değerlendirmesini dengeli bir şekilde yapmalı ve bir yargıya varırken kendilerinin veya diğerlerinin menfaatlerinden etkilenmemelidirler. Özellikle soruşturma çalışmalarında personelin aleyhine olduğu kadar lehine olan tespitleri de ortaya koyabilmeli, hakkaniyetli sonuçlara varılmasını sağlamalıdırlar. Denetim faaliyetleri sonucu hesaplanan denetim notlarının da ölçülebilir kriterlere dayandırılması ayrıca önemli bir tarafsızlık kriteridir.

Katma Değerli İşler Üretilmesi

Denetim risk odaklı, yani stratejik olmalıdır. Çünkü önemli olan şirketin hedeflerini etkileyen önceliklerdir. Bunun için; iç denetim kaynağının şirket hedeflerine ulaşması üzerinde etkisi olan, yüksek riskli, öncelikli, sorunlu, verimsiz noktalara aktarılmasına yönelik kapsamlı bir risk değerlendirme çalışması yapılmalıdır. Böylelikle iç denetim faaliyetinin sağlayacağı katma değer hem hızlıca görünecek hem de önemli riskler minimize edilmiş olacaktır. Denetlenen taraflar da fayda sağladığını gördükleri işlere direnç göstermeyi bırakacaklardır.

Denetlenenlerin Denetim Sürecine Dahil Edilmesi

İç denetim biriminin ilk kuruluşundan itibaren, risk değerlendirme çalışmaları, iç kontrollerin tesisi, iç denetim planının hazırlanması, denetimlerin başlatılması, raporlama, denetim bulgularının takibi gibi süreçlerin tamamında bir taraf iç denetçi ise diğer taraf da denetlenenlerdir. Denetlenen tarafı sürecin dışında tutarak katma değerli bir denetim faaliyeti yürütülmesi mümkün değildir. Denetim sistemi kısaca “paydaş” olarak tanımlayabileceğimiz denetim sonucundan yararlanan tüm aktörlere dönük olmalıdır. Denetime direnci ortadan kaldırmanın en iyi yolu, iç denetim süreçlerinin tamamında denetlenen taraflara yeterince ve zamanında yer vermek olacaktır. Özellikle, iç denetim faaliyetleri başladıktan sonra, yerinde denetimlerde her bir tespitin zamanında paylaşılması, aksaklığın giderilmesi, aksiyon planı oluşturulması, birlikte takip, sürece dahil etme konusunda oldukça etkili yollardır.

Denetime Soft (yumuşak) Başlangıç

Şirket içinde iç denetimin kabul görmesinde, soft (yumuşak) bir geçiş yapılması oldukça faydalı bir yöntemdir. İç denetim fonksiyonun etkin olarak faaliyet göstermesini üç faza ayırırsak; ilk faz iç denetim biriminin kuruluşu, ikinci faz iç denetim faaliyetlerine başlanması, üçüncü faz da iç denetim faaliyetinin geliştirilmesi/sürekliliği olacaktır. Büyük şirketlerde, her fazı kabaca 1 yıl düşünebiliriz. Bu durumda, ilk yıl içeride iç denetim birimini kurmak, iç denetim ortamını oluşturmak, iç denetim kültürünü çalışanlara anlatmakla geçirmek oldukça etkili sonuçlar doğuracaktır. İkinci yıl yumuşak bir denetim faaliyeti başlangıcı ile iç denetçilere faaliyetleri, süreçleri, riskleri tanıma, denetlenenlere de denetimi tanıma, anlama fırsatı verilmelidir. Böylelikle, üçüncü yılda artık, iç denetim kültürünün yerleşmiş olmasının etkisi ile de şirket içinde herhangi bir dirençle karşılaşmadan oldukça verimli iç denetim çalışmaları yürütülebilir hale gelinmiş olacaktır.

İç Denetçilerin, Denetlenenlerle İlgili Bilgilerin Gizliliğine Tam Özen Göstermesi

Gizlilik konusuna iç denetçiler tam uyum sağlamak zorundadırlar. Bunun istisnası, iç denetçiler iç denetim birimi ile -tabi şirketle de- ilişiklerinin kesilmesidir. İç denetim ekibi, bu konuda taviz vermeyecek ketumlukta kişilerden oluşturulmalı, olayın ciddiyetinin anlaşılması açısından tüm iç denetçilerle ayrıca bir “Gizlilik Sözleşmesi” yapılmalıdır. Ayrıca, zaman zaman gizlilik konusuna tam uyumun sağlandığına dair kontroller de tesis edilmelidir. Örneğin; gizlilik konusunda, sıkıntı yaşayan personelin doğrudan Etik Hattına bildirim hakkının olduğunun kurum içinde prosedüre edilmesi, paylaşılması oldukça faydalı olacaktır.

Patronların/Yönetimi Kurulu’nun İç Denetime Paralel Yapıları Sonlandırmaları

Patronlar artık iç denetim birimini kurduklarında, eski paralel yapıları sonlandırmalı, koruma çemberi içinde personel tutmamalıdırlar. Ancak bu şekilde, iç denetimin herkese karşı eşit, hakkaniyetli denetim faaliyeti yürütebilmesi halinde şirket içinde iç denetime karşı direnç ortadan kaldırılabilecektir.

Sonuç

İnsanlar psikolojik varlıklardır. Çalışma ortamında olsalar da bu durum değişmeyecektir. Yine korkular, endişeler yaşadıklarında savunmaya geçerek direnç gösterecekler, güven arayışı içine girecekler, diğer çalışanların da aynı korkular yaşıyor olması halinde, bu durum onları birleştirecek ve ortak direnç daha da büyüyecektir. Konu ne olursa olsun her durumda bununla baş etmenin en iyi yolu; insanları sürece dahil etmekten geçmektedir. İnsanlar, çalışanlar alınan kararlarda ne kadar çok söz sahibi olduklarına inanırlarsa o kadar çok alınan kararların arkasında dururlar. Yine, benzer şekilde, çalışanlar kendilerine, şirketlerine fayda sağladıklarına inandıkları uygulamaları her daim desteklerler. Kendilerine saygıyla, etkin iletişim kuranlara aynı şekilde cevap verirler. İşte denetim sürecinde şirket içinde daha direnç oluşmadan önce bunu engellemenin, devamında da minimumda tutmanın en etkin yolları bunlardır. Tüm taraflarca kabul gören etkin bir iç denetim fonksiyonun oluşturulması tamamen planlı, katılımcı bir bakış açısı ile hareket edilmesine ve başta iç denetim lideri olmak üzere donanımlı, yetkin, iletişimi güçlü bir iç denetim ekibinin kurulmasına bağlıdır.

Denetlenenler ne kadar iç denetim sürecinin gerçekten bir parçası olduklarını hisseder, iç denetçiler ne kadar yetkin olur, patron veya yönetim kurulu ne kadar iç denetime destek verir ise, iç denetim de o kadar katma değerli iş üretebilir ve neticesinde şirkete katma değer sağladığı inancı ile o kadar hızlı kabul görür ve minimum dirençle şirketin bir parçası haline gelir. Ancak bu yaklaşımın, köprüyü geçene kadar değil, tıpkı organ nakilli bir insan vücudunun organı reddetmemesi için ömür boyu kullandığı ilaçlar gibi, sürekliliği sağlanmalıdır. Diğer türlü, vücudun savunma mekanizmasının yeni organı düşman kabul edip, onu yok etmesi kaçınılmaz olacaktır.