Servet Beyanı Uygulaması tekrar gelebilir mi?

Son zamanlarda gündelik yaşamımızı da etkileyen birçok vergi düzenlemesi yürürlüğe girdi. Şuan kamuoyunda bu düzenlemelere ilaveten ek vergiler gelir mi düşüncesi hâkim. Ek vergiler ile birlikte gelir adaletsizliği ve servet eşitsizliği konuları tekrar gündeme girecek gibi görünüyor. Geçmiş yıllarda denenen “Servet Beyanı” uygulaması ise gelir adaletsizliği ve servet eşitsizliğini giderebilir mi sorusunu akıllara getirmeye başladı.

Peki, bu servet beyanı uygulaması nedir, geçmişte çıkarılan bu düzenleme ne kadar başarılı oldu ve tekrar vergi sistemimize gelebilir mi?

Türkiye’de vergi sisteminin kurulduğu günden itibaren çok sayıda reform yapılmıştır. Yapılan reformların temel özelliği devletin gelirlerini arttırmak olmuştur. 1949 yılında yapılan vergi reformu ile kazanç vergisi yerine gelir ve kurumlar vergisi kabul edilmiştir. Gelir vergisinin kabulünden itibaren ise sisteme, vergi güvenlik işlevi görecek düzenlemeler getirilmiştir. Bunların bir kısmı yürürlükten kalkmış bir kısmı ise yürürlükte kalmaya devam etmektedir.

1961 yılında yürürlüğe giren vergi güvenlik önlemlerinden birisi de servet beyanı uygulaması olmuştur. Bu düzenlemeyle beraber mükelleflerin servet ve gelir beyanları arasındaki farklar tespit edilmeye çalışılmış ve devlete vergi geliri olarak kazandırılması sağlanmıştır. Getirilen bu düzenlemeyle vergi kaçakçılığı ve kayıt dışı gelir ile mücadele edilmeye çalışılmıştır. Servet beyanı uygulamasının getirildiği 1961 yılından kaldırıldığı 1984 yılına kadar gelir vergisinin toplam vergi gelirleri içerisinde önemli bir yer tuttuğu görülmüştür.

Gelir vergisinin amacı kişilerin mali güçlerine göre vergi ödemeleri gerektiğidir. Mali gücün göstergeleri ise gelir, servet ve harcamalardır Özellikle gelir üzerinden alınan vergilerde gelir ile servet arasında paralellik ve yıllık dönemlerde meydana gelen servet artışı arasındaki ilişkinin saptanması için kullanılan bu yöntem kullanılmaktadır (Saydam, 2018).

Servet eşitsizliğinin giderilmesinde sermaye ve emek gelirinin farklı oranlarda vergilendirilmesi gerektiği yönünde birçok görüş olmaktadır. Avrupa ülkelerine bakıldığında Fransa ve Belçika gibi ülkelerin sermaye gelirlerini emek gelirlerinden daha düşük oranda vergilendirdiği görülmektedir. Ekonomik krizlerle birlikte artan kamu borçları ve yükselen servet eşitsizliği servet vergisinin daha etkili bir araç olarak kullanılması beklentilerinin ortaya çıkmasına neden olmuştur. Belki de bu anlamda Thomas Piketty’nin önerdiği küresel bir servet vergisi değerlendirmeye alınabilir. Arjantin ve Bolivya pandeminin neden olduğu ekonomik zorlukları hafifletmek için ilave servet vergisi getirmiştir (Çelikkaya, 2022, s. 1072).

Servet Beyanı Uygulaması

Ülkemizde 31 Aralık 1960 yılında kabul edilen 193 Sayılı Gelir Vergisi Kanununa göre yıllık beyanname vermek mecburiyetinde bulunan gerçek kişilere, gelir beyannamelerinin yanında servet beyanını da bildirme zorunluluğu getirilmiştir. Dar mükellefiyete tabi olanlarla, gayrimenkul sermaye iradı, ücret ve götürü usulü tespit edilen kazançlar içerisinde geliri olanlar ise bu uygulamadan muaf tutulmuştur. Eğer mükelleflerin vergi beyannamelerinde beyan ettikleri tutarlar ile servet beyanı arasında fark olmuşsa gelir vergisi ödenmemiş sayılmakta ve ikmal edilerek devlete kazandırılacağı hüküm altına alınmıştır.

Servet beyanı uygulamasında, mükellefler sahip oldukları servet unsurlarını, gelir vergisi beyannamesinin ekinde bağlı oldukları vergi dairelerine bildiriyorlardı. Denetim elemanları da, bildirilen gelir ve servetleri karşılaştırıp gizlenmiş gelirler varsa bunları açığa çıkarıp onların da vergilenmesini sağlıyorlardı (Korç, 1985, s. 54-55).

Mükellefler, servet unsurlarının değerlerini bilmemeleri halinde idareden takdir isteyerek değerlerini tespit edebilmekteydiler. Beyannamede hem Türkiye hem de Türkiye dışındaki servetler gösterilmekteydi (Musabakkı). Yasa koyucunun temel hedefi servetten hareketle gelire, gelirden hareketle servete ulaşmaktı. Servet beyanının, vergi güvenliğini sağlama konusundaki kesin yetkisi mükellefler tarafından servet unsurlarının saklanmasını ve gizlenmesini güçleştiren bir durum olmuştur. Mükellefin düşük seviyede gelir beyan etmiş olması fakat servet miktarında bariz bir artış meydana gelmesi, bir kısım servetlerini beyan dışı bıraktığı izlenimlerini doğurmasına sebep olmuştur (Kızılot, 1981, s. 37-39).

Tablo 1: 1961-1980 Yıllarında Vergi Gelirlerinin Vergi Türlerine Göre Dağılımı (%)

| Yıllar | Gelir Vergileri | Servet Vergileri |

|---|---|---|

| 1961-1965 | 34.06 | 1.57 |

| 1966-1970 | 31.27 | 1.89 |

| 1971-1975 | 41.11 | 1.22 |

| 1976-1980 | 54.87 | 0.89 |

Kaynakça: (Takım, 2011, s. 160)

Tablo 1’de, 1961 ile 1980 yılları arasında gelir vergilerinin vergi gelirleri içindeki payı gösterilmiştir. Servet beyanı uygulamasının olduğu yıllarda gelir vergisinin, vergi gelirleri içinde oranının arttığı görülmektedir. Bu artışın tek nedeninin servet beyanı uygulaması olduğunu söylemek çok doğru olmayabilir. Fakat servet beyanı uygulamasının, gelir vergisini toplamada yarar sağladığı yorumu yapılabilir.

Yaklaşık 20 yıl süren bu düzenleme ile ilgili pek çok uyuşmazlık konusu ortaya çıkmıştır. Bu düzenlemenin başka ülkelerde olmadığı, bireylerin mahremiyetine girildiği, insanların yeteri kadar duyarlı olmayabileceği, servetlerin yurtdışına kaçırılabileceği, servetlerin piyasadan çekilebileceği gibi tepkiler gelmiştir. Bu tepkiler gerek idarenin izahatları ile gerek yargı organları kararları ile çözülmüştür.

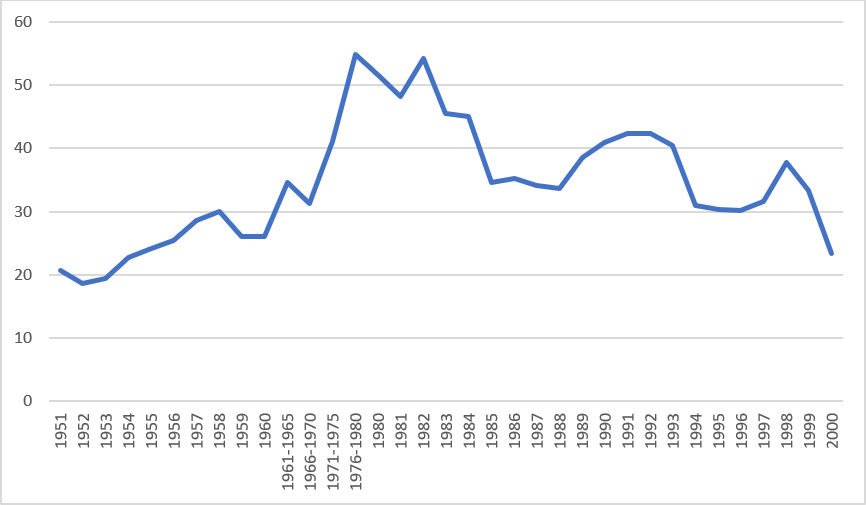

Grafik 1: Gelir Vergisinin Toplam Vergi Gelirleri İçerisindeki Payı (%)

Kaynakça: (Gelir İdaresi Başkanlığı) (Takım, 2011, s. 160)

Grafik 1’de yıllar itibariyle gelir vergisinin toplam vergi gelirleri içerisindeki payı gösterilmektedir. Grafikten de görüleceği gibi 1960 yılından sonra gelir vergisinin toplam vergi gelirleri içerisindeki payı artmaktadır. Bu artışın önemli nedeni 31 Aralık 1960 tarihinde kabul edilen servet beyanı ile ilgili düzenlemedir. Vergi kaçırmanın ve kayıt dışılığın önlendiği 1961-1983 yılları arasında gelir vergisinin payı artmıştır. Servet beyanı uygulamasının kalktığı 1984 yılından itibaren ise bu pay azalma eğilimi göstermiş, 1990’lı yılların başında biraz artsa da sonraki yıllar dalgalı bir biçimde düşmüştür.

Kamu maliyesi açısından devletin en önemli finansman kaynağı olan vergi geliri kaybının önlenmesi büyük önem arz etmektedir. Vergi sistemimiz açısında servet beyanı esasının tekrar getirilip başarılı olması için vergi denetimi konusunda bu uygulamaya paralel olarak reformlar yapılmalı, gerekli teknolojik altyapı sağlanmalı ve devletin mali tüzel kişiliğini temsil eden kurumları ile beraber vergi idaresi koordineli çalışmalıdır. Ayrıca bu uygulama ülkemizde yaygın ve kontrol edilemeyen düzeydeki kayıt dışı ekonominin de kayıt altına alınmasını da sağlayabilir.