OECD ülkelerinde sermaye kazançları ve temettüde vergi oranlarına ilişkin bir karşılaştırma

Uzun vadeli tasarruflar ve yatırımlar, gerek bireylerin finansal durumlarında gerekse genel olarak ekonomide önemli bir rol oynamaktadır. Vergiler genellikle bireylerin tasarruf ve yatırımlar için ayırıp ayırmayacağını ve gelirden ne kadar pay ayırdığını etkilemektedir. Bu tasarruf ve yatırımlar için ödenmesi gereken vergi tutarını belirleyen, varlığın türü, kişinin gelir düzeyi, varlığın tutulduğu süre ve tasarruf amacı gibi çeşitli faktörler söz konusudur.

Uzun vadeli tasarruflar ve yatırımlar birçok biçimde olabilirken, bu yazıda genel olarak halka açık şirketlerdeki hisse senetlerinden elde edilen sermaye kazançları ve temettü gelirlerinin OECD ülkeleri nezdindeki vergilendirme oranları üzerinde durulacaktır.

OECD ülkelerinde sermaye kazançları ve temettüler üzerinden alınan vergiler

Çoğu OECD ülkesi tasarruf ve yatırım üzerinden bir tür vergi uygularken, vergi uygulaması sadece ülkeler arasında değil, aynı zamanda yatırım geliri türleri ve tasarruf amaçları arasında da farklılık göstermektedir.

Örneğin, OECD’deki sermaye kazançları üzerinden alınan vergi oranı ortalama en yüksek %19,1 iken, temettü gelirleri ortalama %24,4 vergi oranıyla karşı karşıyadır.

Sermaye kazançlarındaki vergi oranları

Birçok OECD ülkesi, sermaye kazançlarını;

- Elde tutma süresine,

- Bireyin gelir düzeyine ve

- Satılan varlığın (hisse senedi veya başkaca menkul kıymet/diğer sermaye piyasası aracı) türüne

bağlı olarak çeşitli oranlarda vergilendirmektedir.

Uzun vadeli tasarrufların önemini kabul eden bazı OECD ülkeleri, uzun vadeli tasarruflardan elde edilen sermaye kazançlarını, kısa vadeli tasarruflardan elde edilen sermaye kazançlarına göre daha düşük bir oranda vergilendirmektedir. Örneğin, Slovenya’da, taşınmazların (property), hisse senetlerinin/payların (shares) veya diğer sermaye ortaklıklarının (capital participations) elden çıkarılmasından doğan sermaye kazançları, beş yıla kadar elde tutulduğunda %27,5, 5 ila 10 yıl arasında elde tutulduğunda %20, 10 ve 15 yıl arasında elde tutulduğunda %15, 15 ila 20 yıl arasında elde tutulursa %10 ve 20 yıldan fazla elde tutulursa %0 oranında vergilendirilir.

Bazı ülkeler, gerçek kişilerin (bireyin) gelir düzeyine bakılmaksızın sabit sermaye kazançları vergisi oranı uygularken, diğer ülkeler gelir vergilerini hesaplarken sermaye kazançlarını da toplam gelire dâhil ederler ki, bu çoğu ülkede sermaye kazançlarının artan oranlı vergilendirilmesi ile sonuçlanır. Yine de diğer ülkeler ayrı bir artan oranlı sermaye kazançları vergi yapısına sahiptir. Bazı ülkelerde sermaye kazançları için yıllık istisna tutarı vardır. Örneğin, Birleşik Krallık’ta gerçekleşen sermaye kazançlarının ilk 12.300 sterlini (15.800 ABD doları) vergiden müstesnadır.

Birçok OECD ülkesi, sahibi tarafından konut olarak kullanılan mülkleri sermaye kazancı vergisinden istisna tutmaktadır.

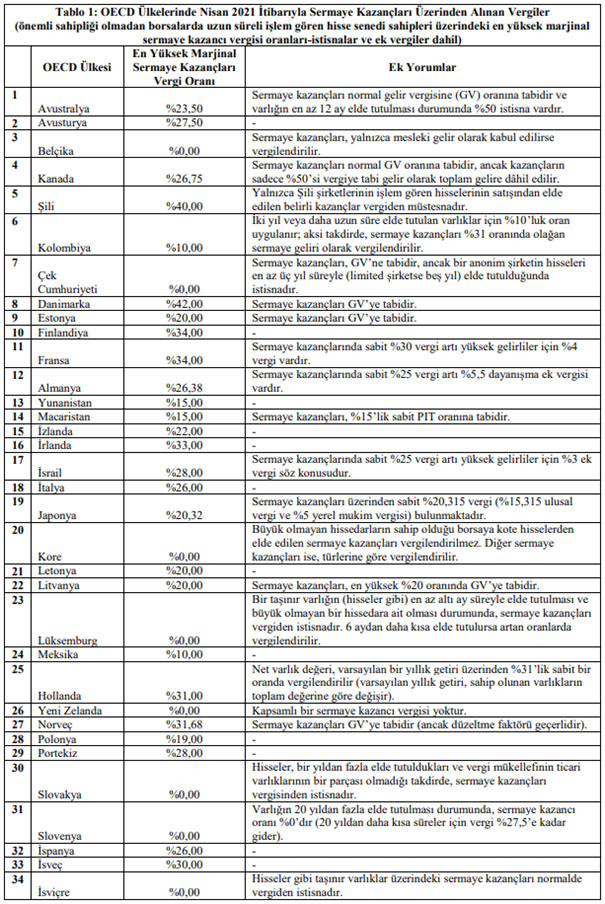

Tablo 1, istisna ve ek vergiler dikkate alınarak OECD’de gerçek kişilere (bireylere) uygulanan en yüksek marjinal sermaye kazancı vergi oranlarını göstermektedir. Bir ülkenin birden fazla sermaye kazancı vergi oranı varsa, tablo, uzun bir süre sonra borsada işlem gören hisselerin satışına uygulanan vergi oranını göstermektedir.

Danimarka, OECD’de uzun vadeli hisselere %42 oranında en yüksek marjinal sermaye kazancı vergisi uygulamaktadır. Şili en yüksek sermaye kazançları vergisi oranı %40 ile ikinci sırada olup, onu %34 ile Finlandiya ve Fransa izlemektedir.

OECD ülkelerinin yaklaşık dörtte biri, uzun vadeli hisselerin satışından sermaye kazancı vergisi almamaktadır. Bunlar Belçika, Çek Cumhuriyeti, Kore, Lüksemburg, Yeni Zelanda, Slovakya, Slovenya, İsviçre ve Türkiye’dir.

Ortalama olarak, hisse satışından elde edilen uzun vadeli sermaye kazançları, OECD’de %19,1’lik en yüksek marjinal oranda vergilendirilmektedir.

Temettü/kâr payları üzerindeki vergi oranları

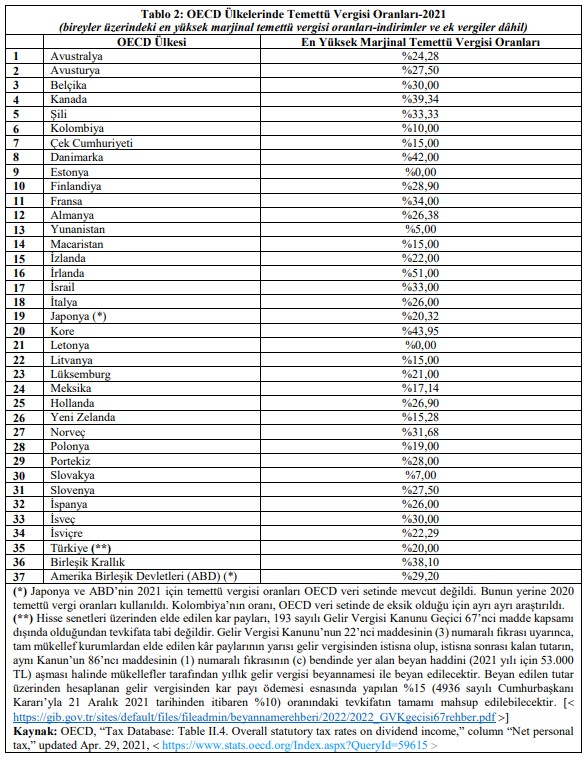

Bazı ülkeler temettü gelirlerini sermaye kazançları ile aynı oranda vergilendirirken, diğer ülkeler iki gelir biçimi arasında ayrım yapmaktadır. Ek olarak, daha önce de belirtildiği gibi, birkaç OECD ülkesi, kurumsal kârların vergilendirilmesini ve ödenen temettüleri entegre etmiştir. Tablo 2, vergi indirimleri ve ek vergiler dikkate alınarak her bir OECD ülkesinde uygulanan en yüksek marjinal temettü vergisi oranlarını göstermektedir.

Sermaye kazancı vergisinde olduğu gibi, bazı OECD ülkeleri temettü geliri üzerinden gelir vergisi alırken, diğerleri sabit, ayrı bir temettü vergisi uygulamaktadır. İstisna eşikleri de nispeten yaygındır. Örneğin, Birleşik Krallık 2.000 sterlin (2.600 ABD doları) tutarında bir temettü indirimi sağlamakta ve bunun üzerinde artan bir temettü vergisi uygulamaktadır.

Ortalama olarak, OECD ülkeleri temettü gelirleri üzerinden %24,4’lük bir üst marjinal vergi oranı uygulamaktadır. Ancak, sermaye kazançlarında olduğu gibi, önemli farklılıklar da vardır. İrlanda’nın en yüksek temettü vergisi oranı, %51 ile OECD ülkeleri arasında en yüksek olandır.

Estonya ve Letonya, temettü gelirleri üzerinden vergi almayan tek OECD ülkesidir. Bunun nedeni nakit akışına dayalı kurumlar vergisi sistemidir. Estonya ve Letonya, bir işletme kârını hissedarlarına dağıttığında, temettü vergisi yerine %20 oranında bir kurumlar vergisi uygulamaktadır.

Temettü gelirleri üzerinden vergi uygulayan OECD ülkeleri arasında Yunanistan’ınki %5 ile en düşüktür. İkinci ve üçüncü ise, sırasıyla %7 ve %10 ile Slovakya ve Kolombiya’dır.

(Bu derlemede yer alan görüşler Tax Foundation unvanlı internet sitesinin yazı künyesinde yer alan yazarlarına ait olup derleyenin çalıştığı kurumu bağlamaz, derleyenin çalıştığı kurum veya göreviyle ilişki kurulmak suretiyle kullanılamaz. Derlemedeki tüm hatalar, kusurlar, noksanlıklar ve eksiklikler yazarına aittir. [Yazı için yararlanılan kaynağın künyesi şöyledir: Daniel Bunn and Elke Asen, Savings and Investment: The Tax Treatment of Stock and Retirement Accounts in the OECD, Tax Foundation, May 26, 2021, https://taxfoundation.org/savings-and-investment-oecd/ erişim tarihi 29 Temmuz 2022)