Maliye Merakımızı Giderdi: Gider Kısıtlaması Getirilen Binek Otomobilleri Açıklandı

Gelir Vergisi Kanununun 40. maddesine 7194 sayılı Kanunla eklenen bentler ile faaliyetleri kısmen veya tamamen binek otomobillerinin kiralanması veya çeşitli şekillerde işletilmesi olanların bu amaçla kullandıkları hariç olmak üzere, işletmelerin binek otomobili alımı, kiralaması ve giderlerine ilişkin kısıtlama hükümleri getirilmişti.

19 Aralık 2019 tarihli “Gider Kısıtlaması Getirilen Binek Otomobilleri Hangisi?” başlıklı makalemizde, gider kısıtlamaları getirilen binek otomobillerinin;

- Karayolları Trafik Kanununa göre şoför dahil 9 kişiye kadar insan taşımaya mahsus araçlar mı?

- Motorlu Taşıtlar Vergisi Kanununa göre şoför dahil 8 kişiye kadar insan taşımaya mahsus araçlar mı?

- KDV ve ÖTV uygulamalarının esas aldığı Türk Gümrük Tarife Cetvelinin 87.03 tarife pozisyonunda yer alan araçlar mı?

- Yoksa başka araçlar mı?

olduğunun bilinemediği, Hazine ve Maliye Bakanlığının herhalde bu konuya ilişkin bir açıklama getireceğini, açıklamayı ve dayanağını merakla beklediğimizi belirtmiştik.

27/5/2020 tarihli ve 31137 sayılı Resmi Gazete’de yayımlanan 311 Seri No.lu Gelir Vergisi Genel Tebliği ile yapılan açıklamalar sonrası bu merakımız giderilmiş oldu.

Tebliğde Yapılan Düzenleme

311 Seri No.lu Gelir Vergisi Genel Tebliğinin 12. maddesinin 2 numaralı fıkrasında, Kanun maddesinde yer alan binek otomobili ifadesinden Türk Gümrük Tarife Cetvelinin 87.03 pozisyonunda yer alan motorlu taşıtların anlaşılması gerektiği ifade edilmiştir.

Bu belirlemenin hangi kanun maddesi ile verilen yetkiye göre yapıldığı bilinmemekle birlikte, KDV oranlarının tespit edildiği 2007/13033 sayılı Bakanlar Kurulu Kararı eki (I) sayılı listenin kullanılmış binek otomobillerine ilişkin araçların tanımlandığı 9. sıradaki tanımı çağrıştırdığı açıktır.

311 Seri No.lu Gelir Vergisi Genel Tebliğinde yapılan binek otomobili tanımının, 87.03 pozisyonunda yer alan eşyaların tanımına ilişkin olarak 8 Seri No.lu Gümrük Genel Tebliği (Tarife-Sınıflandırma Kararları) ile 2 Seri No.lu Gümrük Genel Tebliğinde (Gümrük Tarife Cetveli Açıklama Notları) yapılan açıklamaları esas alan 60 Sıra No.lu KDV Sirkülerine göre belirlendiği anlaşılmaktadır.

Buna göre 1+1, 1+3, 1+4 veya 1+7 koltuklu, şoför ve öndeki yolcunun arkasındaki kısımda emniyet kemerleri veya emniyet kemeri montajı için tertibat, koltuk ve emniyet ekipmanı montajı için sabit tertibat, aracın iç kısmının her tarafında, araçların yolcu bölümlerinde yer alan konfor özellikleri ve iç döşemeleri (örneğin: yer kaplamaları, havalandırma, iç aydınlatma, küllükler), iki yan panel boyunca arka camları bulunan (en arkada yük bölümünün sağ ve sol taraflarında cam bulunsun bulunmasın); şoför ve öndeki yolcuların bölümü ile insan veya eşya taşınması için kullanılan arka bölüm arasında sabit bir panel veya bariyer bulunmayan kapalı kasa motorlu taşıtlar 87.03 pozisyonunda yer almakta olup, binek otomobiller bu kapsamda değerlendirilmektedir. Bu bağlamda binek otomobilleri, 87.03 pozisyonunda tanımlanan binek otomobiller ile esas itibarıyla insan taşımak üzere imal edilmiş hem insan hem eşya taşıyabilen motorlu araçlar gibi çok amaçlı araçları kapsamaktadır.

Öte yandan 311 Seri No.lu Gelir Vergisi Genel Tebliğinde, 87.03 tarife pozisyonunda sınıflandırılmasına rağmen, ambulanslar, mahkûm taşımaya mahsus arabalar, para arabaları, cenaze arabaları, itfaiye öncü arabaları gibi özel amaçla yapılmış motorlu taşıtlar ile Karayolları Trafik Kanununa göre trafik şube veya bürolarına kayıt ve tescil edilme zorunluluğu bulunmayan ve sadece havalimanı apron bölgesi gibi belli alanlarda kullanılan taşıtların binek otomobili olarak değerlendirilmeyeceği, dolayısıyla gider kısıtlamasına tabi tutulmayacağı belirtilmiştir.

Gider Kısıtlamasında Tabi Araçlar Hangileri?

87.03 tarife pozisyonuna giren araçlar binek otomobili olarak değerlendirildiğine göre, gider kısıtlamasına tabi araçları aşağıdaki şekilde açıklayabiliriz.

1- Yolcu Otomobilleri

Motorlu Araçlar ve Römorkları Tip Onayı Yönetmeliği’nin “Araç kategorilerinin ve tiplerinin tanımı” başlıklı Ek-II/A bölümünde yer alan (M1) kategorisindeki:

- AA Sedan

- AB Heçbek

- AC Steyşın

- AD Kupe

- AE Üstü açılır kapanır

- AF Çok amaçlı araçlar

bu grupta yer almaktadır.

2- Arazi taşıtları (Jipler)

Motorlu Taşıtlar Vergisi Kanununa göre karayollarında yolcu veya yük taşıyabilecek şekilde imal edilmiş olmakla beraber bütün tekerlekleri motordan güç alan veya alabilen motorlu araç olan arazi taşıtları (jipler) 87.03 tarife pozisyonunda yer alan binek otomobilleri grubunda yer almaktadır.

3- Panelvanlar

Motorlu Taşıtlar Vergisi Kanununun 2. maddesinde, azami toplam ağırlığı 3500 kilogramı geçmeyen, kapalı kasalı (yandan camlı olanlar dahil), sürücü kısmından başka tek veya daha fazla sıralı oturma yeri bulunan, insan ve yük taşımak için imal edilmiş olan taşıt olarak tanımlanan panelvanlar, 6 ve 8 Seri No.lu Gümrük Genel Tebliği (Tarife Sınıflandırma Kararları) uyarınca 87.03 tarife pozisyonunda yer almaktadır.

Bu araçlar, ÖTV Kanunu eki (II) sayılı listenin 87.03 tarife pozisyonunda “Yük taşımasında kullanılıp azami ağırlığı 3,5 tonu aşmayan ve yolcu taşıma kapasitesi (Yolcu taşıma kapasitesi sürücü dahil toplam yolcu sayısının 70 kilogramla çarpılması suretiyle hesaplanır. Bu hesaplamada koltuk olmasa dahi, koltuk montajı için bulunan sabit tertibatlar da koltuk olarak dikkate alınır) istiap haddinin (bir aracın güvenle taşıyabileceği sürücü ve yolcu dahil toplam yük ağırlığı) % 50'sinin altında olan motorlu araçlar olarak vergilendirilmektedir.

Bu araçlara kamyonet ruhsatı verilmiş olması veya camlı van, cityvan gibi adlarla tanımlanması 87.03 tarife pozisyonuna girmesini engellememektedir. Bu kapsamdaki araçlara aşağıda resimleri görülen araçlar örnek gösterilebilir.

4- Çift kabinli açık kasalı araçlar

2 Seri No.lu Gümrük Genel Tebliği (Gümrük Tarife Cetveli Açıklama Notları) eki gümrük tarife cetveli açıklama notlarının nakil vasıtalarına ilişkin XVI. bölüm 87. fasılda, birden fazla koltuk sırasına sahip olup, biri insan taşınmasına mahsus kapalı bir kabin ve eşya taşınmasına mahsus açık veya kapalı bir alan olmak üzere iki ayrı alandan oluşan araçlardan, eşya taşınmaya mahsus alandaki azami taban uzunluğu, aracın ön ve arka dingiller arasındaki mesafenin %50’sinden fazla olanların 87.04 tarife pozisyonunda sınıflandırılacağı belirtilmiştir.

Bu durumda aşağıdaki resimlerde görülen çift kabinli araçların eşya taşınmaya mahsus alandaki azami taban uzunluğu, aracın ön ve arka aksları arasındaki uzunluğun yarısından daha az olması halinde, bu araçlar 87.03 tarife pozisyonunda değerlendirilerek gider kısıtlamasına tabi olacaktır.

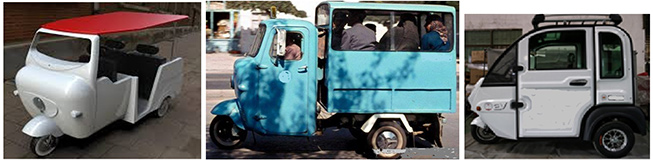

5- Triportörler

3 tekerlekli triportörlerden sadece insan taşımaya mahsus olanlar (yük taşımaya mahsus alanı olmayanlar) 87.03 tarife pozisyonunda sınıflandırılmaktadır. Bu durumda kayıt ve tescili zorunlu olan insan taşımaya mahsus triportörler gider kısıtlamasına tabi araçlar kapsamındadır. Aşağıda resimleri görülen araçlar 87.03 tarife pozisyonundaki triportörlere örnek gösterilebilir.

Gider Kısıtlamasına Tabi Olmayan Araçlar

311 Seri No.lu Gelir Vergisi Genel Tebliğinde 87.03 tarife pozisyonunda sınıflandırılmasına rağmen, aşağıda sayılan araçların binek otomobili olarak değerlendirilmeyeceği, dolayısıyla gider kısıtlamasına tabi tutulmayacağı belirtilmiştir.

1- Özel amaçlı araçlar

Ambulanslar, mahkûm taşımaya mahsus arabalar, para arabaları, cenaze arabaları, itfaiye öncü arabaları gibi özel amaçla yapılmış motorlu taşıtlar gider kısıtlamasına tabi olmayacaktır. Bu araçlar ÖTV Kanunu eki (II) sayılı listeye eklenen parantez içi hükümle ÖTV kapsamı dışında tutulmuştur. Aynı şekilde KDV oranlarının belirlendiği 2007/13033 sayılı Bakanlar Kurulu Kararı eki (I) sayılı listenin kullanılmış binek otomobillerinin tanımlandığı 9. sıra kapsamına da dahil edilmemiştir. Bu tanımlardan etkilenilmiş olmalı ki, ambulanslar, mahkûm taşımaya mahsus arabalar, para arabaları, cenaze nakil arabaları, itfaiye öncü arabaları gibi özel amaçla yapılmış motorlu taşıtlar gider kısıtlaması getirilen araçlar kapsamına dahil edilmemiştir.

Motorlu karavanların durumu: Motorlu karavanlar 87.03 tarife pozisyonunda yer almaktadır. Yukarıda 87.03 tarife pozisyonunda yer almasına rağmen ambulans, mahkûm taşıma aracı, para arabası, cenaze arabası, itfaiye öncü arabası gibi özel amaçla yapılmış motorlu taşıtların gider kısıtlamasına tabi tutulmayacağı belirtilmişti. Bu cümlede geçen “gibi” edatının motorlu karavanı kapsamadığını, dolayısıyla motorlu karavanların gider kısıtlamasına tabi olduğunu düşünmekle birlikte, bu konuda idareden görüş alınması uygun olacaktır.

2- Trafiğe kayıt ve tescil edilme zorunluluğu bulunmayan araçlar

311 Seri No.lu Gelir Vergisi Genel Tebliğinde 87.03 tarife pozisyonuna girmekle birlikte, Karayolları Trafik Kanununa göre trafik şube veya bürolarına kayıt ve tescil edilme zorunluluğu bulunmayan ve sadece havalimanı apron bölgesi gibi belli alanlarda kullanılan taşıtların da gider kısıtlamasına tabi olmadığı açıklamasına yer verilmiştir. Aslında apron bölgesinde kullanılan otomobillere tip onayı belgesi ve buna bağlı olarak uygunluk belgesi verildiğinden, Karayolları Trafik Yönetmeliğinin 28. maddesi uyarınca bu araçların trafiğe kayıt ve tescili zorunludur. Ancak karayoluna çıkmamaları nedeniyle denetime girme ihtimali olmadığından trafiğe kayıt ve tescili zorunlu olmadığı şeklinde yorumlanmıştır.

Öte yandan benzer şekilde sadece yarış pistlerinde kullanılan yarış arabaları da karayoluna çıkmamasına, dolayısıyla denetim kapsamına girmemesine rağmen, apronlarda kullanılan otomobillerin aksine yarış arabalarının gider kısıtlamasına tabi olacağı açıklanmıştır.

Tebliğdeki açıklamaya göre, 87.03 tarife pozisyonunda yer almasına rağmen kar araçları ve golf araçları kayıt ve tescile tabi olmadığından gider kısıtlamasına tabi tutulmayacaktır.

ATV’lerin durumu: 4 tekerlekli ATV’ler ile Ackerman prensibine göre çalışan direksiyonu ve geri vitesi bulunan 3 tekerlekli ATV’ler 87.03 tarife pozisyonunda yer almaktadır. (Örnek resimleri aşağıdadır)

311 Seri No.lu Gelir Vergisi Genel Tebliğinde, Karayolları Trafik Kanununa göre trafik şube veya bürolarına kayıt ve tescil edilme zorunluluğu bulunmayan ve sadece havalimanı apron bölgesi gibi belli alanlarda kullanılan taşıtların 87.03 pozisyonunda yer almakla birlikte binek otomobil kapsamında değerlendirilmeyeceği belirtilmektedir. Bu cümlenin “kayıt ve tescil edilme zorunluluğu bulunmayan araçlar ile sadece havalimanı apron bölgesi gibi belli alanlarda kullanılan taşıtlar” olarak iki farklı aracı mı, yoksa “kayıt ve tescil edilme zorunluluğu bulunmayıp sadece havalimanı apron bölgesi gibi belli alanlarda kullanılan taşıtları” mı ifade ettiği anlaşılamamaktadır.

Eğer ilk anlam geçerli ise, kayıt ve tescil edilme zorunluluğu bulunan 3 veya 4 tekerlekli ATV’lerin (All Terrain Vehicle) gider kısıtlamasına tabi olacağı söylenebilir. Bu konuda Gelir İdaresince verilen bir özelgede (1), off road (trafiğe çıkışı yasaklı) olduğu belirtilen ATV cinsi araçların ilgili mevzuat uyarınca "Araç Tip Onay Belgesi" düzenlenme zorunluluğunun olmaması veya bu araç için TSE tarafından tip onayından muafiyet yazısı verilmesi, dolayısıyla "Uygunluk Belgesi"nin bulunmaması halinde kayıt ve tescile tabi olmayan araç kapsamında; ilgili mevzuat uyarınca "Araç Tip Onay Belgesi" düzenlenme zorunluluğunun bulunması halinde ise kayıt ve tescile tabi olan araçlar kapsamında değerlendirileceği ifade edilmiştir. Buna göre tip onayı ve uygunluk belgesi düzenlenmeyen, dolayısıyla kayıt ve tescil edilmeyen ATV’ler gider kısıtlamasına tabi olmayacaktır. Tip onayı ve uygunluk belgesi düzenlenen, dolayısıyla kayıt ve tescil edilen ATV’ler ise gider kısıtlamasına tabi olacaktır.

Eğer ikinci anlam geçerli ise, ATV’lerin sadece havalimanı apron bölgesi gibi belli alanlarda kullanılması söz konusu olmadığından, bu araçlar gider kısıtlamasına tabi olacaktır.

(1) İstanbul Vergi Dairesi Başkanlığının 2/9/2013 tarihli ve 39044742-ÖTV 01.MADDE GENEL-1395 sayılı özelgesi.