Küresel Asgari Vergi ve bu verginin petrol ve gaz sektörüne etkisi

2021 yılı sonbaharında, Ekonomik İşbirliği ve Kalkınma Örgütü’nün yaklaşık 140 üyesi (Organisation for Economic Cooperation and Development) ile Yirmiler Grubu (Group of Twenty-G20), Matrah Aşındırma ve Kâr Transferine (Base Erosion and Profit Shifting-BEPS) İlişkin Kapsayıcı Çerçeve (‘Kapsayıcı Çerçeve’) bağlamında, ekonominin dijitalleşmesinden kaynaklanan zorlukları ele almak için Birinci ve İkinci Sütun (Pillar One and Pillar Two) olmak üzere iki sütunlu bir çözüm üzerinde anlaştılar.

Petrol ve gaz endüstrisi, şirketlerin vergi ödediği yerlere odaklanan ‘Birinci Sütun’un dışında tutulmalıdır. Bunun tersine, İkinci Sütun, Küresel Vergi Matrahını Aşındırmayı Önleme Kuralları [Global Anti-Base Erosion (GloBE) Rules] aracılığıyla, kurumsal gelire %15’lik bir küresel asgari vergi getirmektedir ki; bu, sınırlı durumlarda da olsa, Petrol ve Gaz endüstrisi üzerinde, özellikle de ülkelerin anlaşmalı tarafları (yüklenicileri; contractors) çekmek için sıklıkla uyguladığı üretim sektörü vergi teşvikleri konusunda bir etkiye sahip olabilir.

Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarının, köklü Petrol ve Gaz üreten ülkeler tarafından sunulan genel olarak sert yasal-mali koşullar (harsh legal-fiscal terms) üzerinde bir etkisi olması pek olası değildir, çünkü bu koşullar altında anlaşmalı taraflar kurumsal gelirleri üzerinden %15’lik vergi oranının çok üzerinde ödeme yapmak durumunda kalmaktadır. Bununla birlikte, Küresel Vergi Matrahını Aşındırmayı Önleme Kuralları, anlaşmalı taraflar için daha yüksek risk göz önüne alındığında, bu iki durumda olduğu gibi keşfedilmemiş araziler veya marjinal alanlar (unexplored acreage or marginal fields) sunarken olası Petrol ve Gaz üreten ülkeler veya hatta yerleşik ülkeler tarafından sunulan daha hafif (lighter) yasal-mali koşullar üzerinde normalde daha hafif reform etkisi yaratabilir.

Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarının uygulanmasının etkilenen yüklenicilerin vergi yükünü artıracağı ülkeler arasında, artan vergi yükü nedeniyle yüklenicilerin artık yatırım yapmakla ilgilenmeyebileceği ülkeler olabilir. Paris Anlaşması ile bağlantılı çevre politikalarının ülkelerin sera gazı (greenhouse gas-GHG) emisyonlarını azaltmasını gerektirdiği bir dünyada, müstakbel yüklenicilerin (anlaşmalı tarafların) genel gelir vergisinde küçük bir yüzdelik artış bile bir ülkeye yatırım yapmak veya yapmamak arasındaki dönüm noktasını temsil edebilir.

Küresel Asgari Vergi [Global Minimum Tax]

Petrol ve Gaz endüstrisinin özel durumunu daha ayrıntılı olarak analiz etmeye başlamadan evvel, öncelikle küresel asgari verginin mantığını açıklamama izin verin. Bu vergi, son dört mali yılın en az ikisinde yıllık toplam geliri 750 milyon avrodan daha fazla olan çokuluslu bir şirket grubunun (multinational enterprise group), çokuluslu bir şirket grubunun bir bağlı kuruluşunun veyabir daimi işyerinin (a subsidiary or a permanent establishment) bulunduğu yetki alanlarının her birinde en az %15’lik bir kurumlar vergisi ödemesini öngörmektedir. Ancak Küresel Vergi Matrahını Aşındırmayı Önleme Kuralları, çokuluslu bir şirketler grubu hâsılatının ve gelirlerinin sırasıyla 10 milyon avro ve 1 milyon avronun altında olduğu yetki alanlarında geçerli değildir.

Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarına göre, bir kaynak ülke, yani bir yatırımın (örneğin, üretime dönük bir Petrol ve Gaz operasyonuna yapılan bir yatırım) gerçekleştirildiği ülke, küresel asgari vergiyi, başka bir yetki alanını veya birden fazla yetki alanını uygulamıyorsa ödenecek ek vergi için vergi haklarını elde edebilir. Dolayısıyla, genel olarak, kaynak ülkedeki yatırımdan elde edilen gelir üzerinden asgari %15’lik bir efektif vergi (minimum effective tax) ödenir, ancak bu miktar birden fazla yetki alanı arasında paylaştırılır.

Yargı düzeyinde, muhasebe kârları üzerindeki verginin, vergi oranını %15 efektif vergi oranına getirmek için %15’lik efektif vergi oranından (effective tax rate-ETR) daha düşük bir değere ayarlanması durumunda, Küresel Vergi Matrahını Aşındırmayı Önleme Kuralları, Gelire Dâhil Etme Kuralını (Income Inclusion Rule-IIR) uygulamaya koyar ve eğer bu hiç uygulanmazsa veya yalnızca bir kısmına kadar uygulanmazsa, Vergilendirilmemiş Kârlar Kuralı (Undertaxed Profits Rule-UTPR) tatbik edilir. Gelire Dâhil Etme Kuralı ve Vergilendirilmemiş Kârlar Kuralı kapsamındaki kârlar, vergiye tabi gelire göre değil, bazı düzeltmeler ile birlikte finansal tablolara göre hesaplanır. Efektif vergi oranı, bir yargı bölgesinin Düzeltilmiş Kapsamdaki Vergilerine/bir yargı bölgesinin Küresel Vergi Matrahını Aşındırmayı Önleme Gelirine (a jurisdiction’s Adjusted Covered Taxes/a jurisdiction’s Global Anti-Base Erosion Income) eşittir.

Gelire Dâhil Etme Kuralı uyarınca, bir ana şirketin veya aracı holding şirketinin mukim olduğu ülke (örneğin Birleşik Krallık), her bir kaynak ülkede (örneğin Birleşik Arap Emirlikleri) elde edilen fazla kâr üzerinden ilave bir vergi uygulayabilir. Fazla/Artık kâr (excess profit), Küresel Vergi Matrahını Aşındırmayı Önleme Kuralları gelirinden Esasa Dayalı Gelir İstisnası [Substance Based Income Exclusion (ki; bu, hem Gelire Dâhil Etme Kuralı hem de Vergilendirilmemiş Kârlar Kuralı için maddi yatırım ve maaş ödemelerinin bir kısmını hariç tutan bir kaynak ülke ayrımıdır)] düşülerek bulunur.

İkamet edilen ülke bir Gelire Dâhil Etme Kuralı uygulamıyorsa, efektif vergi oranının en az %15 olduğu başka bir ülkede kurulu bir çokuluslu işletme grubunun üyesi olan Vergilendirilmemiş Kârlar Kuralı vergi mükellefi, vergisini, başka bir ülkedeki düşük vergili bir ana kuruluşa ilişkin herhangi bir ilave vergiye göre ayarlayacaktır. Ayrıca, çokuluslu işletme grubu içinde, çokuluslu işletme grubunun faaliyet gösterdiği birden fazla ülkenin bir Vergilendirilmemiş Kârlar Kuralı mevzuatı çıkarması durumunda, tüm Vergilendirilmemiş Kârlar Kuralı ülkeleri, her Vergilendirilmemiş Kârlar Kuralı vergi mükellefinin orantılı çalışan sayısına ve net varlıklarına dayalı olarak ek vergiden pay alacaktır. Gelire Dâhil Etme Kuralının Vergilendirilmemiş Kârlar Kuralına göre önceliği vardır.

Ancak bir yargı bölgesi, Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarının uygulanmasından elde edilen ek vergi gelirlerini elde edebilmek için, Gelire Dâhil Etme Kuralına göre önceliğe sahip olan Nitelikli Yurtiçi İlave Asgari Vergiyi (Qualified Domestic Minimum Top-Up Tax; QDMTT) uygulamaya devam edebilir. Nitelikli Yurtiçi İlave Asgari Vergi, kaynak ülkenin ilk vergilendirme hakkını korumasına ve gereksiz vergi teşviklerine sahip olma paradoksundan kaçınmasına izin veren yerel bir asgari vergi olup; Nitelikli Yurtiçi İlave Asgari Vergi olmasaydı, diğer ülkeler %15 efektif vergi oranı ile kaynak ülke azaltılmış efektif vergi oranı (vergi teşvikleri ile) arasındaki vergi farkını nakde çevirecekti.

Anlaşmalı tarafların bir bağlı kuruluş veya daimi işyeri aracılığıyla Kapsayıcı Çerçeve üyesi olmayan veya Kapsayıcı Çerçeve üyesi olmasına rağmen Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarını uygulamayan bir ülkeye yatırım yapması önemli değildir. Anlaşmalı tarafların, son dört mali yılın en az ikisinde toplam yıllık geliri 750 milyon avrodan daha fazla olan bir çokuluslu işletme grubunun üyesi olması durumunda, grubun başka bir üyesinin ilave vergi uygulayabilmesi nedeniyle kurallar geçerli olabilir.

Örneğin, bir anlaşmalı taraf, Kapsayıcı Çerçeve üyesi olmayan A Ülkesine, ana şirketi Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarını uygulayan B Ülkesinde mukim olan çokuluslu işletme grubunun bir parçası aracılığıyla yatırım yapar. Bu plan nedeniyle, A Ülkesi efektif vergi oranının %15’ten az olması durumunda, B Ülkesi bir Gelire Dâhil Etme Kuralı ilave vergisi uygulayabilir.

Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarının Petrol ve Gaz Sektörü Üzerindeki Etkisine Genel Bakış

Petrol ve Gaz sektörü genellikle, bir yargı bölgesinin standart kurumlar vergisi (corporate income tax) oranından sürekli olarak daha yüksek bir genel gelir vergisi (overall income tax) oranına tabidir veya Petrol ve Gaz şirketlerinin toplam yıllık geliri 750 milyon avronun altındadır ya da her ikisi birden söz konusudur. Bu nedenle, pek çok Petrol ve Gaz şirketinin %15’ten daha yüksek bir kurumlar vergisi oranına tabi olması veya toplam yıllık gelir eşiğine göre küçük şirketler olmaları durumunda veya her ikisinin birden olması halinde Küresel Vergi Matrahını Aşındırmayı Önleme Kuralları kapsamı dışında kalmaları muhtemeldir.

Ancak, küresel asgari vergiyi yürürlüğe koymanın, petrol ve gaz yatırımlarını çekmek isteyen bir kaynak ülkeyi (örneğin, potansiyel petrol ve gaz üreten ülkeler ve hatta keşfedilmemiş alanlar veya marjinal alanlar sunarken yerleşik ülkeler), maliyete dayalı vergi teşviklerinden (cost-based tax incentives) bazıları olmasa da en azından kârlılığa dayalı vergi teşviklerinden (profitability-based tax incentives) bazılarını değiştirmeye, faydası diğer ülkeler tarafından elde edilecek vergi teşviklerine sahip olmamaya zorlaması mümkündür.

Bir vergi teşvikinin etkisinin ne olduğunun belirlenmesinde çeşitli unsurlar rol oynar (örneğin, Küresel Vergi Matrahını Aşındırmayı Önleme Kuralları kapsamındaki anlaşmalı bir taraf olmak, Küresel Vergi Matrahını Aşındırmayı Önleme Kuralları tarafından tanımlanan vergi matrahına göre vergi teşvikinin boyutu veya vergi avantajının büyüklüğü) dolayısıyla her ülkede ayrı ayrı analiz yapılması gerekir ve karşılaştırmalar zordur.

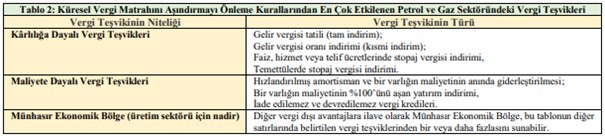

1. Gelir Vergisi Tatili ve Gelir Vergisi Oranı İndirimi [Income Tax Holiday and Income Tax Rate Reduction]

Petrol ve Gaz sektöründe sıklıkla kullanılan iki vergi teşviki, her ikisi de çoğunlukla geçici olarak uygulanan gelir vergisi tatili ve gelir vergisi oranı indirimidir. Küresel Vergi Matrahını Aşındırmayı Önleme Kuralları uyarınca, bu iki teşvikten birinin uygulanması, A Ülkesinde toplam gelir üzerindeki vergilendirmeyi gerekli olan %15 efektif vergi oranının altına düşürürse, B Ülkesinde ilave bir verginin (Gelire Dâhil Etme Kuralı veya Vergilendirilmemiş Kârlar Kuralı veya her ikisi marifetiyle) uygulanmasıyla teşvikin etkisiz hale getirileceğini varsaymak makul olacaktır.

Fas’ın Petrol ve Gaz yasal-mali çerçevesi, ilk üretimden itibaren 10 yıllık vergi muafiyeti sunması nedeniyle bir örnek olabilir. Fas’ta Petrol ve Gaz kurumsal gelirinin nasıl vergilendirildiğine ilişkin ilk değerlendirmeden yola çıkarak, ilk üretimden itibaren bu vergi istisnasının Küresel Vergi Matrahını Aşındırmayı Önleme Kuralları kapsamına gireceğini ön varsaymak makul görünmektedir. Elbette vergi tatilinin yanı sıra diğer kârlılık faktörleri de efektif vergi oranını etkileyeceğinden daha fazla araştırma yapılması gerekir.

2. Stopaj Vergisi İndirimleri [Withholding Tax Reliefs]

Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarına göre faiz, hizmet veya telif haklarına ilişkin stopaj vergisi, ödemeyi alan yatırımcının yargı yetkisine, yani ikamet ettiği ülkeye atfedilir. Bu, işbu üç tip stopaj vergisinin ikamet edilen ülke efektif vergi oranının hesaplanmasına katkıda bulunduğu anlamına gelir. Sonuç olarak, eğer kaynak ülke faiz, hizmet veya imtiyaz hakları konusunda bir stopaj vergisi indirimi sunuyorsa ancak ikamet ülkesinde ödenmesi gereken ek vergiler varsa, ikincisinde efektif vergi oranının %15’in altında olması durumunda kaynak ülke için vergi teşviki işe yaramaz hale gelecektir.

Bunun tersine, portföy dışı temettüye ilişkin stopaj vergisi, kaynak ülkeye atfedilir ve temettüyü dağıtan şirket için kaynak ülke efektif vergi oranının belirlenmesine katkıda bulunur. Efektif vergi oranının %15 veya daha fazla olması durumunda kaynak ülkenin stopaj vergisi istisnası veya indirimi üzerinde herhangi bir etkisi yoktur, ancak efektif vergi oranının %15’in altında olması durumunda yurt dışında ilave vergi uygulanabilmektedir.

Anlaşma tarafları genellikle Petrol ve Gaz operasyonlarını yürütürken dört tür stopaj vergisine tabidir. Örneğin, bir bankadan veya ana şirketten borç finansmanı kullanıyorlarsa, anlaşma tarafları aldıkları tutar üzerinden faiz ödeyeceklerdir ki; bu faiz genellikle kaynak ülkede indirilebilir ve muafiyet olmadığı sürece ikamet edilen ülkede vergiye tabidir.

Ancak Küresel Vergi Matrahını Aşındırmayı Önleme Kuralları, Petrol ve Gaz endüstrisinde sık sık yapılan sınır ötesi grup içi ödemeler için geçerli olan, örneğin faiz için, anlaşmaya dayalı bir kural olan [yani ikili bir vergi anlaşmasının (bilateral tax treaty) varlığını gerektirir] Vergiye Tabi Olma Kuralını (Subject to Tax-Rule; STTR) içermektedir. Alacaklının ikamet ettiği ülkede bu ödemeler için %9’dan daha az bir vergi ödemesi durumunda, kaynak ülke asgari vergilendirme düzeyini garanti altına almak için aynı ödemeyi de vergilendirebilir. Bu kuralın Nitelikli Yurtiçi İlave Asgari Vergi, Gelire Dâhil Etme Kuralı ve Vergilendirilmemiş Kârlar Kuralına göre önceliği vardır. İki ülke arasında ikili bir vergi anlaşması uygulanmıyorsa kaynak ülke bu ödemelere zaten vergi uygulayabilir ve Vergiye Tabi Olma Kuralına gerek yoktur.

3. Hızlandırılmış Amortisman ve Anında Giderleştirme [Accelerated Depreciation and Immediate Expensing]

Hızlandırılmış amortisman ve anında giderleştirme, verginin ödenmesinin geleceğe ertelenmesi nedeniyle vergi ertelemesi yaratarak, kapsam içindeki vergi tutarını düşürerek efektif vergi oranı hesaplamasında çarpıklık yaratabilir. Bunu önlemek için, Küresel Vergi Matrahını Aşındırmayı Önleme Kuralları ertelenmiş vergileri asgari oranda kapsam içindeki vergiler arasına hayali olarak dâhil etmektedir. Ancak bir verginin beş mali yıldan fazla ertelenmemesi gerekir, çünkü bu durumda yeniden yakalama kuralı (recapture rule) uyarınca ilave bir verginin ödenmesi gerekecektir. Uzun vadeli maddi olmayan duran varlıkların hızlandırılmış amortismanı ve derhal giderleştirilmesi yeniden ele geçirme kuralına tabidir.

Ancak petrol ve doğalgaz sektörü için iki olumlu gelişme vardır. İlki, beş yıllık yeniden ele geçirme kuralı, erteleme sonrasında uygulanan vergi oranının en az %15 olması şartıyla, maddi duran varlıklara ek olarak diğerlerinin yanı sıra petrol ve doğalgaz rezervleri ve arama ve değerlendirme varlıklarını da içeren maddi varlıklar için geçerli değildir. İkincisi ise, diğerlerinin yanı sıra hizmetten çıkarma maliyeti, rehabilitasyon masrafları ve araştırma ve geliştirmeye ilişkin zamanlama farklılıkları yeniden ele geçirme kuralının kapsamı dışındadır.

4. Yüzde 100’ün Üzerinde Yatırım İndirimi [Investment Allowance of More Than 100%]

Yatırım indirimi, bazı nitelikli varlıklara yapılan yatırım harcamaları karşılığında verilen vergi indirimidir. Anlaşmalı tarafların bir ürünün satın alma maliyetinin veya amortisman giderinin %100’ünden fazlasını (artış) düşürebilmesi durumunda, efektif vergi oranının %15’in altına düşürülmesi durumunda yatırım indirimi başka bir ülkedeki ilave vergiden etkilenecektir.

Birleşik Krallık’ta, 2022 yılında, Kuzey Denizi’ndeki yatırımları teşvik etmek amacıyla, Enerji Kârları Vergisi (Energy Profits Levy) bağlamında, nitelikli harcamalar için %80’lik bir yatırım indirimi uygulamaya koydu. Bu nedenle, çevrelenmiş sermaye harcamaları (ve bazı ilgili işletme harcamaları da) %80’lik bir artış sağlayabilir, böylece anlaşmalı taraflar 1 sterlin harcarsa 1,80 sterlinlik vergi indirimine sahip olabilirler. Madencilik ve üretime yönelik operasyonlar kârlıysa, toplanan gelir vergisinin hiçbir zaman çok düşük olmaması için hükümet bu vergi teşviklerini diğer mali unsurlarla tazmin etmelidir. Ancak bu her zaman böyle değildir. 2023 yılında hükümet bu oranı %29’a düşürmüş, dekarbonizasyon harcamaları için %80 oranını ise korumuştur.

5. İade Edilemez ve Devredilemez Vergi Kredileri [Non-Refundable and Non-Transferable Tax Credits]

Bir ülkenin yürürlükteki vergi mevzuatına göre, eğer bir mali yılda anlaşmalı taraf kendisine verilen vergi kredilerinden daha düşük bir tutarda vergi ödeyecekse, genellikle kullanılmayan vergi kredileri geri ödenebilir, ileriye aktarılabilir veya zarar yazabilir. Örneğin, Birleşik Krallık’ta araştırma ve geliştirme vergi kredileri ile Amerika Birleşik Devletleri’nde (ABD) el koyma ve jeolojik depolamada (capture and geologic storage) vergi kredileri anlaşmalı tarafların vergi borçlarını düşürmelerine olanak tanır.

Vergi kredilerine ilişkin Küresel Vergi Matrahını Aşındırmayı Önleme Kuralları oldukça karmaşıktır (Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarının vergi kredilerini nasıl kategorize ettiğini açıklamak bu yazının amacının ötesine geçer), ancak Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarına göre vergi kredilerinin ödenecek vergi miktarını veya vergiye tabi geliri azaltabileceğini anlamak önemlidir.

Ayrıca, tüm vergi indirimi kategorileri efektif vergi oranını azaltsa da, anlaşmalı taraflar için büyük olasılıkla efektif vergi oranını azaltacak ve ilave vergi uygulanmasını gerektirecek vergi kredileri, Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarının (iade edilemeyen ve devredilemeyen vergi kredileri olan) Diğer Vergi olarak adlandırdığı vergi kredileridir (Other Tax Credits). Bu vergi kredileri, vergi kredilerinin kapsam içindeki vergilerdeki indirime karşılık gelmesi için doğrudan vergi indirimi uygulamasını zorunlu kılan vergi kredileri arasındadır.

6. Münhasır Ekonomik Bölgeye İlişkin Vergi Teşvikleri [Special Economic Zone Tax Incentives]

Münhasır Ekonomik Bölge, bir hükümetin, diğerlerinin yanı sıra, bir veya daha fazla vergi teşviki, daha basit idari prosedürler veya bol miktarda işgücü arzı (veya bu faktörlerin herhangi bir kombinasyonu) sağlayarak iş dostu bir ortam oluşturduğu bir alandır. Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarının Münhasır Ekonomik Bölge vergi uygulamasını etkileyip etkilemeyeceği Münhasır Ekonomik Bölge tarafından sunulan vergi teşviklerinin türüne bağlıdır. Dolayısıyla, örneğin Katma Değer Vergisi teşvikleri ve gümrüksüz ihracat teşvikleri etkilenmeyecek, ancak gelir vergisi tatili gibi kârlılığa dayalı vergi teşvikleri efektif vergi oranını azaltacak ve dolayısıyla potansiyel olarak ilave vergi uygulamasını tetikleyecektir.

Petrol ve Gaz sektöründe üretime dönük sektörel Münhasır Ekonomik Bölgeleri nadirdir. Bunun bir örneği, hükümetin 2014 yılından itibaren açık deniz serbest ticaret bölgelerinin (free trade zones) ilan edilmesine izin verdiği Kolombiya olup; böylece anlaşmalı taraflar, açık denizde üretim ve üretim faaliyetleri yürütürken vergi teşviklerinden faydalanabilirler. Hükümet ayrıca açık denizdeki Petrol ve Gaz faaliyetleri ile ilgili faaliyetlerin yürütülmesi için kıtasal veya adasal serbest ticaret bölgelerinin oluşturulmasına da izin vermiştir.

Ancak, her ülkenin mevzuatına göre, petrol ve gaz endüstrisi üretim sektörü için, üretime yönelik Petrol ve Gaz operasyonlarıyla bağlantılı karbon yakalama, kullanma ve ayırma (carbon capture, utilization, and sequestration) veya sıvılaştırılmış doğal gaz (liquefied natural gas) değer zincirinde (özellikle müteahhitlerin ilk olarak arama ve üretim ve ikinci olarak sıvılaştırma ve ihracatı gerçekleştirdiği entegre projelerde) doğal gazın sıvılaştırılması için Münhasır Ekonomik Bölgelere sahip olmanın bazı faydaları olabilir.

Yurtiçi Vergi Politikasının Anlaşmalı Taraflar Üzerindeki Etkisi [Impact of Domestic Tax Policy Responses on Contractors]

Yukarıda da belirtildiği gibi, birçok Petrol ve Gaz şirketinin %15’ten daha yüksek bir kurumlar vergisi oranına tabi olması veya toplam yıllık gelir eşiğine göre küçük şirketler olmaları halinde veya her ikisinin birden olması halinde Küresel Vergi Matrahını Aşındırmayı Önleme Kuralları kapsamı dışında olmaları muhtemeldir.

Bununla birlikte, kaynak ülke (source country), Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarının uygulamaya konmasının efektif vergi oranının %15’in altında kalmasına ve bunun sonucunda başka bir ülkede ilave vergi uygulanmasına yol açabileceğinin farkına varırsa, kaynak ülke, bir veya daha fazla başka ülke tarafından toplanacak vergi avantajlarının sübvansiyonundan kaçınmak için bazı yerel vergi politikası önlemlerini yürürlüğe koymaya karar verebilir.

Her ülke, önemli tutarda gelir kaybetme riski taşıyorsa bu tür vergi politikası tepkilerini uygulamaya koymanın artılarını ve eksilerini, yalnızca küçük tutarda gelir kaybetme riski varsa statükoyu korumanın artılarını ve eksilerini değerlendirmek zorunda kalacaktır. Ancak gelişmekte olan birçok ülke bu vergi politikası tepkilerini uygulamaya koymak için gerekli uzmanlığa sahip değildir. Gerekli vergi becerilerine sahip olan kaynak zengini bir ülke, aşağıdaki üç temel vergi politikası tepkisinden birini veya daha fazlasını uygulayabilir:

- Uygulanan vergi teşviklerinin revize edilmesi;

- Bir Nitelikli Yurtiçi İlave Asgari Verginin benimsenmesi ve

- Basitleştirilmiş Yurt İçi Asgari Verginin (Domestic Minimum Tax) benimsenmesi.

Sonuç

Petrol ve Gaz yüklenicilerinin (anlaşmalı taraflarının) Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarının gelecekte uygulamaya konacağından haberdar olmaları gerekmektedir. Kaynak ülkenin bir Kapsayıcı Çerçeve üyesi olmamasına rağmen, anlaşmalı tarafların başka bir yetki alanından alınan geçici vergi şeklinde küresel asgari vergiyi ödemesi kuvvetle muhtemeldir. Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarının getirilmesiyle ortaya çıkan tüm ince ayrımları ve bunların Petrol ve Gaz vergi teşvikleri üzerindeki etkilerini anlamak için henüz erkendir.

Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarının ve genel olarak Petrol ve Gaz imtiyaz sözleşmelerine uygulanan hukuki-mali şartların karmaşıklığı göz önüne alındığında (bir Petrol ve Gaz yasal-mali çerçevesi tek bir hukuki-mali unsura göre değil, tüm hukuki-mali unsurların etkileşimine göre değerlendirilebilir), her ülkenin farklı bir durum olduğu ve bu nedenle ülkeler arasında karşılaştırma yapılmasının zor olduğu görülmektedir.

Anlaşmalı taraflar başlangıçta bu üç kârlılığa dayalı vergi teşviklerine (gelir vergisi tatili, gelir vergisi oranı indirimi veya stopaj vergisi indirimleri) ve üç maliyete dayalı vergi teşviklerine (hızlandırılmış amortisman ve anında harcama, %100’ün üzerinde iade edilemez ve devredilemez yatırım indirimi) odaklanmak isteyebilir. Bu vergi teşvikleri, Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarının en çok etkileyeceği teşvikler olarak göründüğünden, kaynak ülke büyük olasılıkla bunları Küresel Vergi Matrahını Aşındırmayı Önleme Kurallarına uyumlu olacak şekilde değiştirmeye çalışacaktır.