Asgari ücret vergiden istisna mı?

Bu soruya verilebilecek yanıt hem evet hem de hayır olmaktadır. Şöyle ki; geliri sadece asgari ücretten oluşan hizmet erbapları için asgari ücretin vergi dışı bırakıldığı diğer bir ifade ile asgari ücretin vergiden istisna olduğu söylenebilir.

Ancak geliri asgari ücretin brüt tutarından fazla olanlar için durum farklılık arz etmektedir. Nitekim 29 Aralık 2021 tarihinde Gelir İdaresi Başkanlığı’nın yayımlamış olduğu 319 Seri Nolu Gelir Vergisi Genel Tebliği Taslağı’nda hizmet erbabının brüt ücretinin asgari ücretin brüt tutarından fazla olması durumunda istisna değil bir tür vergi indirim müessesesi uygulamaya girmektedir. Uygulamanın bu şekilde gerçekleştirilmesindeki amaç ise asgari ücretin brüt tutarının üzerinde gelir elde edenlerin daha erken bir üst dilime girmesi ve daha fazla vergi tahsiline imkan sağlamasıdır.

Aşağıda tebliğ taslağında verilen örnekler üzerinden açıklama yapılmaktadır. Böylelikle konu daha kolay anlaşılacaktır.

Asgari ücretli olarak çalışanlarda gelir vergisi istisnası

MADDE 5 – (1) Hizmet erbabının ücret gelirinin, ilgili ayda geçerli olan asgari ücretin brüt tutarı kadar olması halinde, brüt tutardan, işçi sosyal güvenlik kurumu primi ve işsizlik sigorta primi kesintisi yapılacak, gelir vergisi ve damga vergisi kesintisi yapılmayacaktır.

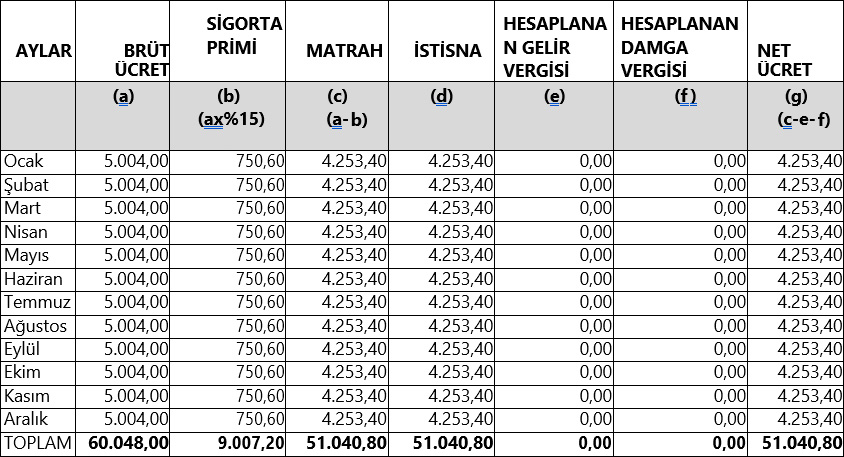

Örnek 1: İşveren (A)’nın işyerinde asgari ücretli olarak çalışan Bay (B)’nin, 2022 yılı için brüt ücreti 5.004 TL’dir. Bay (B)’ye bu ücreti dışında, mesai, sosyal yardım, prim ve benzeri başkaca bir ödeme yapılmamaktadır.

Bay (B)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır

Taslakta yer alan ilk örnekte herhangi bir sorun bulunmamaktadır. Geliri sadece asgari ücretten ibaret olan bir hizmet erbabı için brüt ücretten sadece sigorta primleri düşecek ve gelir vergisi ile damga vergisi ödenmeden işçinin net tutarı 4.253,40 TL olacaktır.

Asgari ücretin üzerinde ücret geliri elde edenlerde gelir vergisi istisnası

Taslakta yer alan açıklamada asgari ücretin üzerinde ücret geliri elde edenler için gelir vergisi istisnası olduğu belirtilmesine rağmen uygulamada bu durumun istisna değil asgari geçim indirimine (AGİ) benzeyen bir vergi indirimi olduğu görülmektedir. Bu uygulamanın AGİ’den farkları ise hizmet erbabı olarak çalışan herkes için %100 oranında uygulanması ve AGİ’ye uygulanacak oranın kümülatif toplama göre değişmesidir.

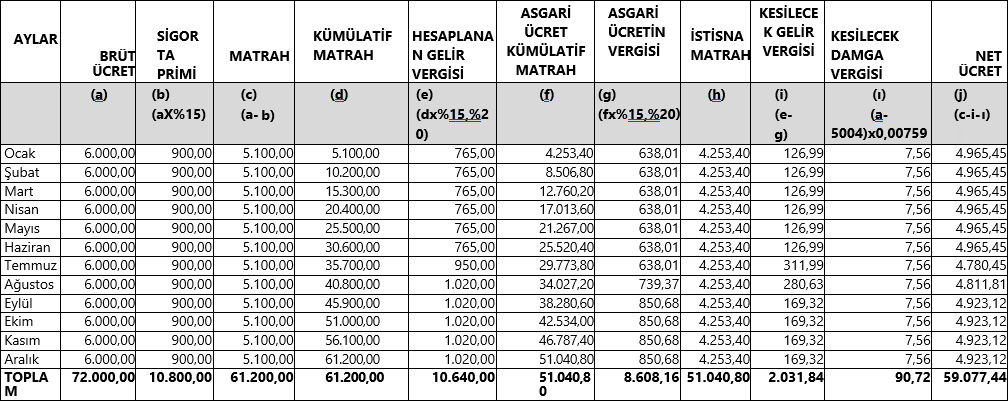

Örnek 2: İşveren (C)’nin işyerinde asgari ücretli olarak çalışan Bayan (D)’nin, 2022 yılı için brüt ücreti 6.000 TL’dir.

Bayan (D)’ye 2022 yılının ilgili aylarında yapılacak net ücret ödemesi aşağıdaki şekilde hesaplanacaktır.

Örneğe göre brüt ücreti 6.000 TL olan bir hizmet erbabının ödeyeceği vergi tutarı Temmuz ayından itibaren (bir üst dilime geçtiği için) artmakta ve yıllık toplam 2.031,84 TL gelir vergisi ödemektedir. Sonuç olarak hizmet erbabının eline geçen tutar yıllık 59.077,44 TL’dir.

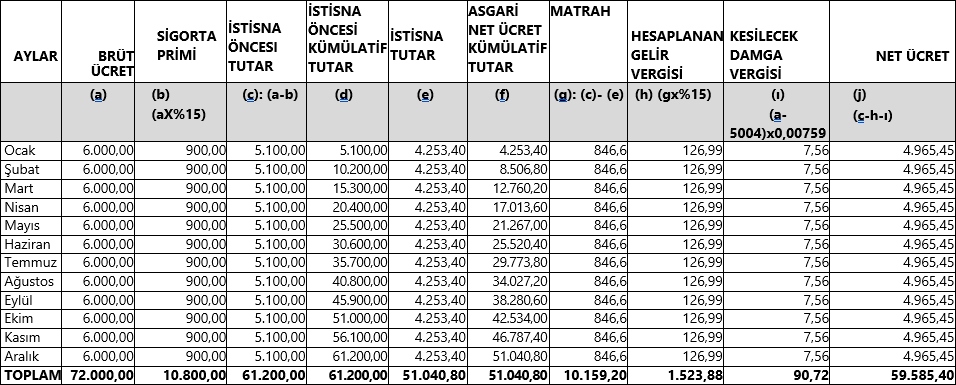

Oysaki ki medyada lanse edildiği gibi asgari ücret vergiden istisna edilseydi brüt ücreti 6.000 TL olan bir hizmet erbabının ödeyeceği gelir vergisi tutarı ve elde edeceği toplam tutar aşağıdaki gibi olacaktır.

Tablodaki veriler dikkate alındığında asgari ücretin vergiden istisna olması halinde vergi indirimi uygulamasının aksine hizmet erbabının yıllık olarak ödeyeceği toplam gelir vergisi tutarı azalmakta ve buna bağlı olarak elde edeceği ücret yıllık olarak artmaktadır. Bir diğer ifade ile taslakta yer alan uygulama ile brüt ücreti 6.000 TL olan bir hizmet erbabı yıllık olarak 507,99 TL fazla vergi ödemektedir.

İstisna konusunun daha iyi anlaşılabilmesi için şu örneği de vermek faydalı olacaktır.

2021 yılında konut kira geliri elde edenler için istisna tutarı 7.000 TL’dir. Bu durum göz önünde bulundurulduğunda 2021 yılında 6.000 TL konut kira geliri elde eden Bayan D’nin beyan edeceği tutar bulunmamaktadır. Ancak 7.500 TL konut kira geliri elde eden Bay A yılsonunda istisna tutarının üzerindeki tutar vergi matrahı olacaktır (7.500 – 7.000 = 500 TL). (Konut istisnasından yararlandığı ve giderin olmadığı varsayımı altında). Diğer bir ifade ile sadece istisna tutarının üzerinde elde ettiği gelirler için vergisini ödeyecektir. Buna göre asgari ücret vergiden istisna edilecek ise asgari ücretin brüt tutarının üzerinde gelir elde edilmesi halinde sadece bu gelirler için vergi ödenmelidir.

Bütün bu durumlar dikkate alındığında şu ifadeyi kullanmak daha doğru olacaktır. ASGARİ ÜCRET VERGİ DIŞI BIRAKILMADI. GELİRİ SADECE ASGARİ ÜCRETTEN OLUŞAN DİĞER BİR İFADEYLE ASGARİ ÜCRETLİLER VERGİDEN MUAF TUTULDU. GELİRİ ASGARİ ÜCRETİN BRÜT TUTARINDAN FAZLA OLANLAR İÇİN VERGİ İNDİRİMİ UYGULAMASI HAYATA GEÇİRİLDİ.