Yönetim Muhasebesi ile Yönetim Bilişim Sistemleri Arasındaki İlişkiler

İşletmelerde özellikle üretim işletmelerinde, karar süreçlerinde kullanılan maliyet bilgilerinin işletme amaçlarının gerçekleştirilmesinde çok önemli bir rolü vardır. Maliyet bilgileri uzun yıllar finansal muhasebe gereklerini karşılamak için hazırlanmıştır. Bu amaçla hazırlanan bilgiler aynı zamanda yönetim kararlarında da kullanılmış ve o günün şartlarında çok da sorun olarak görülmemiştir.

Yönetim muhasebesi, yöneticilerin organizasyon adına önemli kararlar almak için ihtiyaç duydukları istatistiksel ve finansal bilgilerin hazırlanmasını içerir. Teknolojik gelişim, mamul maliyetlerinde yapısal bir değişim yaratmış, mamul maliyeti içinde teknoloji maliyetleri nedeniyle sabit ve dolaylı maliyetlerin payı artmıştır. 1980’lerden itibaren, farklı amaçlarla farklı yönetim kararlarında kullanılmak üzere doğru maliyet bilgisi elde edebilmek için başta faaliyet tabanlı maliyetleme olmak üzere, hedef maliyetleme, mamul yaşam dönemince maliyetleme, kalite maliyetleri, yalın maliyet – yalın muhasebe, tam zamanında üretim ortamında maliyetleme gibi yeni yönetim ve maliyet muhasebesi yöntemleri önerilmiştir.

YÖNETİM MUHASEBESİ

Yönetim muhasebesi, "İşletme yöneticilerine, işletme yönetiminde alacakları kararlarda gereksinim duydukları bilgi ve raporları düzenleyen, yorumlayan, iş programları ve yıllık bütçe uygulamasıyla denetim olanağı sağlayan bir muhasebe türüdür.

Tanımdan da anlaşılacağı üzere, yönetim muhasebesinin esas görevi işletme yöneticilerinin karar almalarında gereksinim duydukları bilgilerin (sayısal verilerin) sağlanmasıdır. Yönetim gereksinim duyduğu bu bilgilerin büyük bir kısmını yönetsel organizasyon çerçevesinden alır. Ayrıca işletme yöneticileri, bu bilgileri sağlayabilmek işin birtakım tekniklerden de yararlanırlar. Bu teknikler arasında en önemli yeri muhasebe alır. Zira muhasebe, diğer tekniklere göre hem süreklilik arz eder hem de her işletmede uygulanabilen bir tekniktir. İlaveten muhasebe bilgileri toplayan ve sonuçları yorumlayan bir sistemdir. Keza işletmenin diğer işlevleri ile de yakından ilgisi vardır.

Gelişen ekonomik ve teknolojik durumlar ile işletmenin rasyonel bir şekilde yönetilmesi muhasebeyi yönetim aracı haline getirmektedir. Zira günümüz koşullarında işletme yöneticileri ancak muhasebeden elde edecekleri bilgiler yardımı ile işletmeyi başarılı şekilde yönetebilirler. Bunun işin bilgilerin doğru ve zamanında sağlanması gereklidir. Bu durumda muhasebenin temel işlevlerinin geçmişe dönük bir defter kayıt sistemi yerine ileriye dönük, işletmenin planlama ve denetim faaliyetlerinde yöneticiye karar almasında yararlı bilgileri vermeye yönelmesi gerekir. Muhasebenin bu işlevini yerine getirebilmesi yönetim muhasebesi ile olanaklıdır. Yönetim muhasebesi bu işlevleri yapabilmek işin ileriye dönük bir yapıya sahip olmalı ve işletme örgütü ile bütünleşmelidir.

Yönetim muhasebesi genel muhasebenin aksine işletme içine yönelik bir muhasebe türüdür. Yönetim muhasebesinin amacı işletme yönetimine planlama değerleme, denetim vb. Konularda gereksinim duyduğu bilgileri sağlamaktır.

Bu nedenle yönetim muhasebesi genel kabul görmüş muhasebe ilkelerinden gerektiği ölçüde bağımsız olmalıdır. Gerektiğinde finansal tablolar daha ayrıntılı ve dönem sonunu beklemeden düzenlenmelidir. Ayrıca yönetim muhasebesinde yöneticinin, genel muhasebe ve maliyet muhasebesi verilerinden yararlanmasını kolaylaştıran tekniklerin geliştirilmesi ve analizler geni bir yer tutar. Yönetim muhasebesi sisteminin, işletme yöneticilerine sunduğu bilgiler içinde maliyet bilgilerinin özel bir yeri vardır. Doğru ve zamanlı maliyet bilgisi, sürekli değişen iş ortamında etkin yönetimin vazgeçilmez bir unsurudur. Maliyetleme yöntemleri, maliyet objelerinin maliyetlerini doğru olarak hesaplamayı amaçlar. Gerçeği yansıtmayan maliyet bilgileri, yanlış kararlara yol açar. Bu nedenle, çeşitli alternatifler arasından doğru maliyetleme yöntemini seçmek ve kullanmak, işletme yönetimleri açısından ayrı bir önem taşımaktadır.

Yönetim muhasebesi, yöneticilerin organizasyon adına önemli kararlar almak için ihtiyaç duydukları istatistiksel ve finansal bilgilerin hazırlanmasını içerir. Yönetim muhasebesi raporları haftalık ve aylık olarak sunulur ve CEO ve kuruluşun diğer üst düzey yöneticilerine sunulurlar.

Yönetim muhasebecileri, önceki finansal verileri analiz ederek kritik kararlar ve gerekli tahminleri yapmaktan sorumludur. Yönetim muhasebecileri tarafından sağlanan raporlar, şirket için yeni faydalı stratejiler oluşturmak için kullanılmaktadır. Örneğin, bu raporlar, ürün farklılaştırma stratejisini veya iş genişletmelerini kullanarak veya bir birleşme veya satın alma veya ortak girişime girerek şirketi genişletmek için kullanılabilecek en iyi yolu seçmek için kullanılır. Aynı şekilde, bu tür önemli kararları almak için üst yönetim oran analizlerini, tahminleri, bütçeleri vb. kullanır.

Yönetim Muhasebesi Araçları;

Yönetim muhasebesinde yaygın olarak kullanılan çeşitli araçlar vardır. Bunlar aşağıdaki şekilde ifade edebiliriz.

I) Oran Analizi

Oranları hesaplarken, bir değişken diğerine göre ölçülür. Kurum adına stratejik kararlar vermede yaygın olarak kullanılan bir araçtır. Yönetim muhasebecileri, şirketin mevcut performansını ölçmek için bu oranları sıklıkla başka kaynaklarla kullanırlar.

Yönetim muhasebesinde sıkça kullanılan bazı kilit oranlar aşağıdaki gibi gösterilebilir:

II) Faaliyet veya verimlilik oranları

Bu oranlar, şirketin borçlarını ödeme kabiliyetine karar vermek için kullanılabilir.

III) Kârlılık / performans oranları

Belirli bir zaman diliminde şirketin kârlılığı ve (Yatırımın Geri Dönüşü) YG'sini açıklar.

Kuruluşlar adına kritik kararlar vermeden önce, yönetim muhasebecileri, bu oranların hesaplanan rakamlarını, kararların kuruluşun başarısı üzerinde doğrudan bir etkiye sahip oldukları için göz önünde bulundururlar.

Yukarıda açıklanan oranların dışında, nakit akış tabloları, bütçeler, varyans analizi, yatırım değerlendirmeleri, vb. Kuruluşlar tarafından yaygın olarak kullanılan çeşitli araçlar vardır. Nakit akış tabloları, kuruluşun nakit girişlerini ve çıkışlarını tanımlamak için kullanışlıdır. Bütçeler, gelecek dönemler için önceden belirlenmiş tahminlerdir ve tahmin edilen gelir getirici kaynakları ve çeşitli faaliyetlerin maliyet tahminlerini belirlemede yararlıdır. Değişken analizler, gerçekler ve tahminler arasındaki farkları göstermektedir. Yönetim muhasebecileri, olumlu değişkenler üzerinde çalışmak ve olumsuz değişkenleri göz ardı etmek için bazı kararlar verebilir. Yatırım değerlendirmeleri, belirli bir yatırımın, yapılan yatırımla karşılaştırıldığında yararlı olup olmayacağına karar vermede yararlıdır. Üretim kapasitesini arttırmak için yeni bir fabrika kurmak gibi belirli projelerin yatırım maliyetleriyle eşleştirilmesi gerekiyor.

YÖNETİM BİLİŞİM SİSTEMLERİ

Günümüzün yoğun rekabet ortamında, işletme yöneticilerinin sağlıklı kararlar almaları işletme amaçlarını gerçekleştirmeleri açısından son derece önemlidir. Karar alma, alternatifler arasından seçim yapmayı gerektiren bir süreçtir. Yöneticiler, alternatifler arasından seçim yaparken karar seçeneklerine ilişkin bilgilere ihtiyaç duyarlar. İşte, yönetim muhasebesi işletme yöneticilerine karar alma süreçlerinde kullanmak üzere ihtiyaç duydukları sayısal bilgileri sağlayan bir disiplindir.

Yönetim Bilişim Sistemleri (YBS) bir yöntem, bir yaklaşım, bir işlem, bir örgüt, bir sistem ve olarak nitelendirilir. Yönetim Bilişim Sistemleri ile ilgili çeşitli yazarlar tarafından değişik tanımlar yapılmıştır. Etkin bir yönetim, eksiksiz, doğru ve zamanında sağlanan bilgilerle işlerlik kazanabilmektedir. Bir işletmede yönetimin bilgi gereksiniminin sürekli bir biçimde karşılanması, bir anlamda Yönetim Bilişim Sistemleri'nin kurulması ile olasıdır, kabul edilmiş evrensel bir tanımı yoktur. En genel tanımıyla bilgi ve karar sistemi, bilgisayar tabanlı bilgi sistemi olarak bilinir. YBS kavramının birden fazla tanımı vardır.

En yalın haliyle, YBS “Örgüt içi ve dışı çevreden aldığı ham verileri toplayan, filtreden geçiren ve bunları birer anlamlı bilgi haline getirdikten sonra yöneticilere sunan bir sistemdir.” şeklinde yapılabilir, örgüt yönetiminde kullanılan bilgilerin işlenmesi ve iletilmesini sağlayan sistemdir.

Bir donanım düzeni olarak gören tanımlarda YBS, yöneticilere çeşitli çevre birimleriyle bağlanmış bir bilgisayar sistemi ya da bir merkezi sistemin çevre birimleri ile arasındaki ağ olarak tanımlanmaktadır. Bir yazılım sistemi olarak gören tanımlarda, bir bilgisayarın bilgileri toplayarak işlemesini, saklamasını ve iletmesini sağlayacak bilgisayar programları ve kullanım yöntemleri topluluğu olarak tanımlamaktadır. Bir sistem olarak gören tanımlarda, gerekli bilgileri zamanında vererek yönetim kararlarını destekleyen sistem olarak ele alınmaktadır. Yönetim Bilişim Sistemleri'nin kapsamını ve amacını anlamanın daha iyi bir yolu da aşağıda verilen üç kısmın açıkça tanımlanması ile sağlanabilir.

YBS aşağıda verilen üç ana alanı içerir:

Yönetim: Yönetim karar vermedir Yönetim Bilişim Sistemleri karar gereksinimlerini saptama ve destekleyici bilgi sağlama yoluyla karar verme sürecini desteklemek için vardır.

Bilgi: İyi karar vermenin gerekli malzemesi bilgidir. Bu yüzden, bilgi kaynakları belirlenmelidir. Bu kaynaklardan toplanan veriler işlenerek farklı düzeylerde bilgiye dönüştürülür.

Sistem: Belirli görevlerin gerçekleştirilmesi için organize edilmiş insanların, makinelerin ve yöntemlerin toplamıdır.

YBS temel özellikleri şöyle sıralanabilir:

- Kontrol düzeyinde yapılandırılmış ve yarı yapılandırılmış kararları destekler. Ayrıca üst yönetimin planlama amaçlarına da katkıda bulunur.

- Genellikle raporlaştırmaya dönük ve kontrol odaklıdır.

- Mevcut şirket verileri ve bu verilerin akışına dayanır.

- Karar verme sürecine geçmişteki ve mevcut veriler yardımıyla katkıda bulunur.

- Daha çok örgüt odaklıdır. İhtiyaç duyulan bilgi genellikle sabittir ve bilinmektedir. YBS, uzun bir analiz ve tasarım sürecini gerektirmektedir.

- Veri / kayıt işleme fonksiyonlarını destekler.

- Bütünleşik bir veri tabanı kullanır ve fonksiyonel alanların çeşitliliğini destekler.

- Yöneticilerin bilgiye kolay ve zamanında ulaşma imkânı sağlar.

- Sadece yetkili şahısların erişimine imkân veren sistem güvenliği sağlar.

- Günlük operasyonlarla ilgilenmez.

- Genellikle yapısal kararların desteklenmesine yöneliktir.

- Yöneticilere değişik raporlar sunar.

- Öncelikle çevresel ya da dış olaylara değil, büyük ölçüde firma içi olaylara odaklanır.

YÖNETİM BİLİŞİM SİSTEMİ – YÖNETİM MUHASEBESİ İLİŞKİSİ

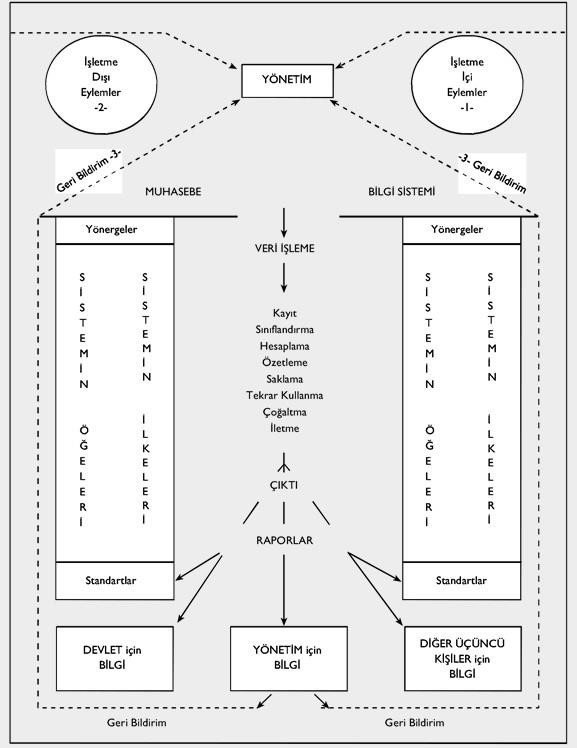

YBS, işletme yönetiminin planlamada, karar almada ve denetimde kullandığı verilerin raporlanması ile ilgili yönünü yönetim muhasebesi yerine getirmektedir. Yönetim muhasebesi sistemi, yönetimin planlama ve kontrol faaliyetlerinde kullanacağı bilgileri üreten muhasebe alt bilgi sistemidir. Yönetim muhasebesi de verilerin toplanması, işlenmesi, analizi ve bilgilerin yönetime iletilmesi gibi faaliyetleri içerir. Bir başka ifadeyle, yönetim muhasebesi ham verilerin toplanması ile başlayıp sonuçta ihtiyaca uygun bilgilerin üretilip sunulmasına kadar işletme yöneticilerini hedef alan muhasebe faaliyetlerini içerir. YBS, işletme içi ve işletme dışı kullanıcılar için bilgi üreten bir bilgi sistemi olması sebebi ile ve üretilen bilgilerin yönetim kararlarına da etki eder. Yönetim bilişim sistemi temel yapısı aşağıda gösterilmiştir:

Kaynak: Fevzi Sürmeli, Muhasebe Bilgi Sistemi, (1.Baskı). Eskişehir: TC. Anadolu Üniversitesi Yayını No: 1644, Açıköğretim Fakültesi Yayını,2007

Yukarıdaki şemada gösterilen YBS’nin genel yapısı ve bu yapı içinde işletme faaliyetlerine ait verilerin bilgi işlem faaliyetleri sonucunda bilgilere dönüştürülmesi ve bu bilgilerin raporlar şeklinde ilgililere iletilmesi; ‘’işletmenin varlıkları ve kaynakları üzerinde değişme yaratan mali nitelikteki ve para ile ifade edilen işlemlere ait bilgileri, genel kabul görmüş kavram ve ilkeler çerçevesinde; kaydetmek, sınıflandırmak, özetlemek, analiz etmek ve yorumlamak suretiyle ilgili kişi veya kurumlara raporlar halinde sunmak’’ şeklinde ifade edilen muhasebe içeriğini ayrıca ortaya koymaktadır.

YBS’nin alt bir sistemi olan Muhasebe Bilişim Sistemleri (MBS) işletmenin çeşitli kaynaklardan gelir elde etmesi ve bunların harcanması konusu ile yakından ilgilidir. MBS, işletme sonuçları üzerindeki devletin payını ve bunun işletme faaliyetleri üzerindeki devletin payını ve bunun işletme faaliyetleri üzerinde etkiler konusunda oluşturduğu bilgiler ile üst yönetime karar vermesine yardımcı olmaktadır.

İşletmelerde MBS’leri aşağıda belirtilen temel fonksiyonları yerine getirmektedir. Bunlar;

- İşletme faaliyetlerinin etkinliğini ve verimliliğini sağlayacak verilerin toplanması ve kayıt altına alınması

- Karar vericiler için faydalı bilgiler sağlanması

- İşletme faaliyetleri ile ilgili verilen kayıt altına alınması ve çıktıların oluşturulmasında güvenlik açısından gerekli her türlü kontrolün sağlanmasıdır.

İşletmelerde en önemli bilgi ürünlerine kaynaklık sağlayacak olan fonksiyonlarından biri de muhasebe bilişim sistemleridir. İşletmeler kâr amaçlı kurulsun veya kurulmasın, muhasebeye konu olan işlemleri düzenli bir şekilde kayıt etmek zorundadır. Bunun sebeplerinden birisi, kayıtların tutulmasını kanunların istemesi ve daha temel bir sebep ise, yöneticinin karmaşık problemlerle karşı karşıya kalmasıdır. Bir yönetici ne kadar başarılı olursa olsun günlük gözlem ve incelemelerle işletmeyi yönetme kapasitesine sahip olamamaktadır. İşte bu noktada muhasebe sürecine ihtiyaç duyulmakta ve muhasebe bilgi sistemi devreye girerek karmaşık muhasebe raporlarını ihtiyaca uygun bir şekilde hazırlamakta ve sunmaktadır. Geleneksel olarak muhasebe; faaliyetlerini kayıt etme, sınıflandırma, özetleme ve raporlama fonksiyonlarına sahiptir. Bu fonksiyonların temelinde muhasebeyle, işletme içindeki ve dışındaki kişilere ihtiyaç duydukları bilgilerin sağlaması amaçlanmaktadır. Bu amacı gerçekleştirmeye yönelik muhasebe fonksiyonu, ham veriyi finansal bilgiye dönüştüren bir grup bileşenden oluşmaktadır.

MBS, muhasebe bilgilerinin kullanılmasıyla beş temel konuda bilgi oluşturur.

- İşletme dışına yönelik finansal raporların hazırlanması

- Günlük faaliyetlerinin desteklenmesi

- Karar destek sistemlerinin işletilmesi

- Planlama ve kontrol

- İç kontrolün uygulanması

YBS ile MBS Arasındaki İlişki

- MBS, YBS’nin Alt Sistemidir

- YBS, MBS ile Karşılıklı Olarak Birbirlerine Bağlı Sistemlerdir.

İşletmelerde MBS veri veya bilgiler, girdi-işleme-çıktı akışını izlemektedir. Bu bilgi akış sürecinde işletme faaliyetlerine ilişkin değer hareketleri, olayları kanıtlayıcı belgeler ile sisteme dahil edilmekte ve bu belgeler bir taraftan düzenlenerek dosyalanırken diğer taraftan yevmiye defterine geçirilmektedir. Dolayısıyla bu aşamada sistemin veri işleme aşaması başlatılmış olmaktadır.

MBS’lerde İşlem Döngüsü

İşlem süreç sistemi, işletme için değer yaratan ve muhasebeye konu olan işlemlerin kayıt altına alındığı işlem döngüsünü oluşturan alt sistemden oluşmaktadır. İşlem döngüsü olarak adlandırılan muhasebe bilişim sistemi altı temel alt fonksiyondan oluşmaktadır. Söz konusu döngüler finansal verilerin otomasyon sistemlerine işlenmesi, yapısı, süreci ve bilginin akışı ile ilgilenmektedir.

- Gelir Döngüsü: Mal ve hizmetlerin müşterilere satılması ve karşılığında nakit girişinin sağlanması işlemlerini kapsamaktadır. Gelir döngüsü iki alt sistemden oluşmaktadır. Bunlar hizmetin teslim edilmesi ve tahsilat sistemi sürecidir.

- Harcama Döngüsü: İşletmenin faaliyetlerini sürdürebilmesi için ihtiyaç duyduğu mal ve hizmetleri sağlamak amacıyla yapmış olduğu faaliyetlerden oluşmaktadır. Mal ya da hizmetlerin satın alınması için yapılan ödemeler ve faaliyetlerin kayıt altına alınması ile ilgili işlem döngüsüdür. Döngünün fonksiyonları; ihtiyaç duyulan mal ya da hizmetin onayı, siparişin verilmesi, malların teslim alınması ve depolanması, borç yükümlülüğünün geçerliliğinin araştırılması, işlemlerin deftere kayıt edilmesi ve gerekli finansal raporlar ile diğer çıktıların hazırlanmasını kapsamaktadır.

- Üretim Döngüsü: Mal ve hizmetlerin üretilmesi ile ilgili verilerin işlenmesi ve bunun sonucunda gerçekleştirilen işletme faaliyetlerinin oluşması ile ilgili süreçtir. Bir işletmedeki satış, teslim alma, depolama, tasarım mühendisliği, üretim planlama ve üretimle ilgili birimler üretim döngüsünde yer almaktadır.

- İnsan Kaynakları Döngüsü: İşletme çalışanlarının işgücü verimliliğinin ölçülmesi ve sonuçlarının veri işleme sürecine işlenmesinden oluşmaktadır.5. Finansman Döngüsü: İşletmenin sermaye fonunun kullanılması ve elde edilmesi ile ilgilidir.

- Kaydetme ve Raporlama Döngüsü: İşletmelerde gerçekleştirilen faaliyetlerle ilgili işlemlerin yevmiye defterine ve büyük deftere kayıt edilmesi ve daha sonra elde edilen bilgilerle faaliyet sonuçlarını özetleyen finansal raporlarının hazırlanmasıdır.