Yasal ve Ahlaki Uyarı!

Kurulduğu günden beri, VERGİALGI’da yayınlanan yazıları, üçüncü kişilerin yazar adı ve internet sitesi adı belirtmek suretiyle kullanmasına izin verilerek, paylaşımcı bir anlayış benimsenmiştir.

VERGİALGI’da yayınlanan nitelikli ve özgün yazıları, yazar adı ve internet sitesi adı belirtmeden, kısmen ya da tamamen çalarak ya da devşirerek “akademisyen, SMMM, YMM, mali müşavir, Doktor, üstad, zeki adam, her şeyi bilen adam ya da vergi allamesi” olmak mümkün değildir.

Ahlaklı ve vicdanlı, fikre ve emeğe saygı duyan insanlara duyurulur,

Sayıları Şimdilik 103 Olan

VERGİALGI Yazarlarının Tamamı

Fark Göremiyorum, Ya Sen?

2012’den bu yana yayında olan VERGİALGI’da yayınlanan yazılar kısmen ya da tamamen alıntı yapılarak veya ç-alıntı yapılarak kullanıldı.

Üstelik yazar adı ve VERGİALGI adı kullanmak suretiyle virgülüne kadar dokunmadan alıntı yapılmasına izin verdiğimiz halde.

En çok da internette veya gazetelerde günlük yazı yazanlar tarafından, herhalde yazacak konu sıkıntısından olsa gerek, yazılarımız çoğu zaman ç-alıntı yapılarak kullanıldı.

Örneğin Hürriyet gazetesinde ve KHK ile kapatılan Zaman gazetesinde yayınlanan bazı makaleler.

Kimi zaman da internet dünyasında ya da sosyal medyada orijinal fikir paylaşarak meşhur olma sevdalısı internet fenomenleri tarafından ç-alıntı yapılarak paylaşıldı.

Güncel bir örnek

Şimdi de son olarak 22 Eylül 2019 tarihli Sözcü Gazetesindeki bir köşe yazısını dikkatlerinize sunmak istiyoruz.

Siz kadir, kıymet bilen, fikre ve emeğe saygılı VERGİALGI okuyucularının vicdanlarının hakemliğine bazı bilgileri sunuyoruz.

Bu örneklerde yer alan rakamlar herhangi bir yerde hazır kullanılacak, yayına hazır veri şeklinde değildir. Yazarımız Bülent Taş tarafından özel olarak hesaplanarak yazıda kullanılmıştır.

Fark Göremiyorum, ya sen?

| VERGİALGI |

| Bülent TAŞ: Ağustos 2019 Bütçe Performansı, Yayın tarihi: 16 Eylül 2019 |

| Bütçeyi Ağustos ayında da Merkez Bankasının ihtiyatları kurtarmıştır. Merkez Bankası ihtiyat akçeleri olmasa Bütçe Ağustos ayında 18 Milyar TL açık verecekti. Merkez Bankası dönem kârı ve ihtiyat akçeleri olmasa Bütçe yılbaşından bu yana 146,4 Milyar TL açık vermiş olacaktı. |

| SÖZCÜ |

| 22 Eylül 2019 |

| Merkez Bankası kaynakları olmasaydı, Türkiye'nin bütçesi ilk 8 ayda 146 milyar 400 milyon açık vermiş olacaktı. |

Bir başka örnek

| VERGİALGI |

| Bülent TAŞ: Ağustos 2019 Bütçe Performansı, Yayın tarihi: 16 Eylül 2019 |

| Böylece yıl başından bu yana Merkez Bankasından aktarılan 2018 yılı kârı ve geçmiş dönemleri ihtiyat akçeleri toplamı 78,3 Milyar TL’ye ulaşmıştır. Merkez Bankası bilançosunda aktarılabilecek herhangi bir tutar kalmamıştır. Ancak çıkarılacak bir kanun ile Merkez Bankasının 2019 yılı kârı dönem kapanmadan avans kâr payı olarak dağıtılmazsa. Bütçeyi Ağustos ayında da Merkez Bankasının ihtiyatları kurtarmıştır. Merkez Bankası ihtiyat akçeleri olmasa Bütçe Ağustos ayında 18 Milyar TL açık verecekti. Merkez Bankası dönem kârı ve ihtiyat akçeleri olmasa Bütçe yılbaşından bu yana 146,4 Milyar TL açık vermiş olacaktı. |

| SÖZCÜ |

| 22 Eylül 2019 |

| …yılbaşından bu yana Merkez Bankası'nın 2018 yılı kâr payı ve geçmiş dönem yedek akçelerinden Hazine'ye 78 milyar 300 milyon lira aktardı. Bütün bu operasyonlardan sonra, ilk 8 ayda bütçe açığı 68.1 milyar liraya indirilebildi. Merkez Bankası kaynakları olmasa idi, Türkiye Cumhuriyeti bütçesi ilk 8 ayda 146 milyar 400 milyon lira açık vermiş olacaktı. |

Keza şu iki tabloyu da bir karşılaştırın lütfen. Hazine ve Maliye Bakanlığı bu fortmatta bir tablo yayınlamıyor.

Yazarımız kendisinin özel olarak hazırladığı ve hesapladığı tabloda önemli kalemleri seçmiş ve bu tabloyu oluşturmuştur.

Yazarımız Bülent TAŞ’ın tablosu:

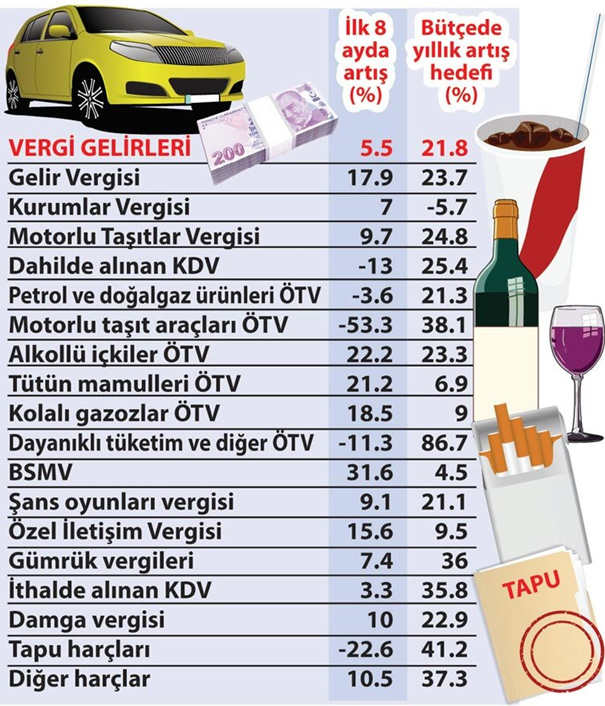

| Ağustos 2018 (Bin TL) | Ağustos 2019 (Bin TL) | Ağustos Artış Oranı | İlk 8 Ay Artış Oranı | Bütçe Yıllık Artış Oranı Hedefi |

|---|---|---|---|---|---|

| Vergi Gelirleri | 60.934.207 | 66.620.442 | 9,3% | 5,5% | 21,8% |

| Gelir Vergisi | 10.625.627 | 12.763.852 | 20,1% | 17,9% | 23,7% |

| Kurumlar Vergisi | 15.921.463 | 17.385.993 | 9,2% | 7,0% | -5,7% |

| Motorlu Taşıtlar Vergisi | 639.318 | 799.572 | 25,1% | 9,7% | 24,8% |

| Dahilde Alınan KDV | 6.806.452 | 5.583.523 | -18,0% | -13,0% | 25,4% |

| Petrol ve Doğalgaz Ürünleri ÖTV | 5.168.620 | 5.962.277 | 15,4% | -3,6% | 21,3% |

| Motorlu Taşıt Araçları ÖTV | 1.176.032 | 814.705 | -30,7% | -53,3% | 38,1% |

| Alkollü İçkiler ÖTV | 1.170.672 | 1.467.538 | 25,4% | 22,2% | 23,3% |

| Tütün Mamülleri ÖTV | 4.013.930 | 4.922.838 | 22,6% | 21,2% | 6,9% |

| Kolalı Gazozlar ÖTV | 92.723 | 109.226 | 17,8% | 18,5% | 9,0% |

| Dayanıklı Tüketim ve Diğer ÖTV | 364.113 | 599.572 | 64,7% | -11,3% | 86,7% |

| BSMV | 1.367.796 | 1.781.814 | 30,3% | 31,6% | 4,5% |

| Şans Oyunları Vergisi | 82.918 | 85.881 | 3,6% | 9,1% | 21,1% |

| Özel İletişim Vergisi | 299.511 | 365.443 | 22,0% | 15,6% | 9,5% |

| Gümrük Vergileri | 1.168.728 | 1.256.463 | 7,5% | 7,4% | 36,0% |

| İthalde Alınan KDV | 9.278.351 | 9.505.143 | 2,4% | 3,3% | 35,8% |

| Damga Vergisi | 1.247.897 | 1.432.403 | 14,8% | 10,0% | 22,9% |

| Tapu Harçları | 732.415 | 812.221 | 10,9% | -22,6% | 41,2% |

| Diğer Harçlar | 684.954 | 878.275 | 28,2% | 10,5% | 37,3% |

SÖZCÜ Gazetesinin tablosu:

Büyük bir tesadüf olsa gerek Sözcü’deki tabloda da 19 satır var. Maliyenin tablosunda ise 38 satır bulunuyor.

Bir başka ilginç durum da Hazine ve Maliye Bakanlığı’nın internet sitesinde açıkladığı tabloda 22.9.2019 tarihi itibariyle Temmuz 2019 verileri yayınlaynıyor. Yani Ağustos 2019 verilerine ilişkin bir yayın ve hazır bir hesaplama bulunmuyor.

| ARTIŞ ORANI (%) | ARTIŞ ORANI (%) | ||

| 2019 HEDEF / 2018 GERÇ. | 2019 TEMMUZ / 2018 TEMMUZ | ||

| 1 | VERGİ GELİRLERİ | 21,7 | 7,3 |

| 2 | GELİR VERGİSİ | 23,7 | 16,8 |

| 3 | -Beyana Dayanan Gelir Vergisi | -11,8 | 18,4 |

| 4 | -Basit Usulde Gelir Vergisi | 7,3 | 11,4 |

| 5 | -Gelir Vergisi Tevkifatı | 25,4 | 16,5 |

| 6 | -Geçici Gelir Vergisi | 37,7 | 16,7 |

| 7 | KURUMLAR VERGİSİ | -5,7 | 72,0 |

| 8 | -Beyana Dayanan Kurumlar Vergisi | -39,9 | 152,2 |

| 9 | -Kurumlar Vergisi Tevkifatı | 4,8 | -58,9 |

| 10 | -Geçici Kurumlar Vergisi | -3,8 | 20,2 |

| 11 | MÜLKİYET ÜZERİNDEN ALINAN VERGİLER | 23,8 | 9,7 |

| 12 | VERASET VE İNTİKAL VERGİSİ | 9,5 | 91,3 |

| 13 | MOTORLU TAŞITLAR VERGİSİ | 24,8 | 8,9 |

| 14 | DAHİLDE ALINAN MAL VE HİZMET VERGİLERİ | 20,8 | 3,3 |

| 15 | DAHİLDE ALINAN KDV | 25,4 | 6,1 |

| 16 | ÖZEL TÜKETİM VERGİSİ | 21,4 | -1,0 |

| 17 | -Petrol ve Doğalgaz Ürünlerine İlişkin ÖTV | 21,3 | 12,0 |

| 18 | -Motorlu Taşıt Araçlarına İlişkin ÖTV | 38,1 | -57,8 |

| 19 | -Kolalı Gazoz, Alkollü İç. ve Tüt. Mamül.İlişkin ÖTV | 10,5 | 2,2 |

| 20 | Alkollü İç. | 23,3 | 29,8 |

| 21 | Tüt. Mamül | 6,9 | -9,3 |

| 22 | Kolalı Gazoz | 9,0 | 56,2 |

| 23 | -Dayanıklı Tüketim ve Diğer Mallara İlişkin ÖTV | 86,5 | -4,2 |

| 24 | -6111 S.K. Kapsamında Tahsil Olunan ÖTV | -100,0 | 100,0 |

| 25 | -6736 S.K. Kapsamında Tahsil Olunan ÖTV | -100,0 | 944,4 |

| 26 | -7143 S.K. Kapsamında Tahsil Olunan ÖTV | -100,0 | |

| 27 | BANKA VE SİGORTA MUAMELELERİ VERGİSİ | 4,5 | 22,9 |

| 28 | ŞANS OYUNLARI VERGİSİ | 21,1 | 19,7 |

| 29 | ÖZEL İLETİŞİM VERGİSİ | 9,5 | 10,8 |

| 30 | DAHİLDE ALINAN DİĞER MAL VE HİZMET VERGİLERİ | 100,0 | |

| 31 | ULUSLARARASI TİC. VE MUAM. AL. VERGİLER | 35,6 | -0,3 |

| 32 | GÜMRÜK VERGİLERİ | 35,7 | 15,2 |

| 33 | İTHALDE ALINAN KATMA DEĞER VERGİSİ | 35,6 | -2,2 |

| 34 | DİĞER DIŞ TİCARET GELİRLERİ | 31,3 | -3,9 |

| 35 | DAMGA VERGİSİ | 22,9 | 3,6 |

| 36 | HARÇLAR | 27,9 | 11,0 |

| 37 | BAŞKA YERDE SINIFLANDIRILMAYAN DİĞER VERGİLER | -96,8 | 765,4 |

| 38 | DİĞER GELİRLER | -9,2 | 369,3 |

Özetle SÖZCÜ’deki Tablo sitemizden birebir alındığı için Maliyeyle uyumlu olmayan veya yuvarlanan veriler de aynen alınmış.

Örneğin;

- Vergi gelirleri artış oranı HMB sitesinde %21,7 iken bizim tablomuzda %21,8 ve SÖZCÜ’de %21,8

- Dayanıklı tüketim malları ÖTV’si artış oranı HMB sitesinde %86,5 iken bizim tablomuzda %86,7 ve SÖZCÜ’de %86,7

- Gümrük vergileri artış oranı HMB sitesinde %35,7 iken bizim tablomuzda %36 ve SÖZCÜ’de %36

- İthalde alınan KDV artış oranı HMB sitesinde %35,6 iken bizim tablomuzda %35,8 ve SÖZCÜ’de %35,8

Kararı vicdanlara bırakıyoruz.

Bugüne kadar bu ç-alıntı yapanlara bireysel olarak ulaştık ve “sehven bir hatanın yapıldığını, tablonun veya yazının VERGİALGI’da yer aldığını” köşelerinde belirtmelerini rica ettik.

Ancak maalesef bir sonuç alamadık.

Bize de artık bu konularda açıklama yapmak ve yasal haklarımızı kullanmaktan başka çare kalmadı.