Yurtdışı Finansal Kiralama İşlemlerinde Vergi Planlaması Yapılabilir mi?

1 . Giriş

6361 sayılı Finansal Kiralama Faktoring ve Finansman Şirketleri Kanunu ile finansal kiralama şirketlerinin faaliyet konularına ilişkin malı yalnızca üçüncü kişilerden değil kiracılardan da temin edebilmesi “sat-geri kirala” olarak adlandırılan işleme izin vererek kiracıların mali durumlarının güçlendirilmesinde önemli bir kolaylık sunmaktadır. Bununla birlikte ticari işlemlerin gün geçtikçe uluslararası bir nitelik kazanması, mükelleflerin vergi kanunlarını daha esnek biçimde yorumlamalarıyla birlikte finansal kiralama işlemleri de dahil olmak üzere ticari hayatın içinde yer alan bir çok işlem için çeşitli vergi planlaması yöntemlerinin uygulanmasına olanak sağlamıştır.

Bu çalışmamızda Türkiye’de mukim finansal kiralama şirketlerinin yurtdışındaki müşterilerine finansal kiralama hizmeti sunarken başvurabilecekleri bir vergi planlaması yöntemi üzerinde durularak, konu hakkındaki değerlendirmelerimize yer verilecektir.

2. İlgili Mevzuat

A. 6361 Sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu’nun 18’inci maddesinde finansal kiralama sözleşmesi kiralayanın, kiracının talebi ve seçimi üzerine üçüncü bir kişiden veya bizzat kiracıdan satın aldığı veya başka suretle temin ettiği veya daha önce mülkiyetine geçirmiş bulunduğu bir malın zilyetliğini, her türlü faydayı sağlamak üzere kira bedeli karşılığında, kiracıya bırakmasını öngören sözleşmedir.

Anılan Kanun maddesinin gerekçesinde finansal kiralamaya konu olan malın, sadece üçüncü kişilerden değil, bizzat kiracıdan da temin edilebilmesine imkan getirildiği, böylelikle uluslararası uygulamada yaygın bir finansman yöntemi olan sat-geri kiralama işleminin yapılabilmesine imkan tanındığı ifadesine yer verilmiştir.

B. 3065 sayılı Katma Değer Vergisi Kanunu

3065 sayılı Katma Değer Vergisi Kanunu’nun 11/1-a maddesiyle ihracat teslimleri ve bu teslimlere ilişkin hizmetler; 17/4-y maddesiyle de 21/11/2012 tarihli ve 6361 sayılı Finansal Kiralama, Faktoring ve Finansman Şirketleri Kanunu kapsamında; finansal kiralama şirketlerince bizzat kiracıdan satın alınıp geriye kiralanan taşınmazlara uygulanmak üzere ve kiralamaya konu taşınmazın mülkiyetinin sözleşme süresi sonunda kiracıya devredilecek olması koşulu ile kiralanmaya konu taşınmazların kiralayana satılması, satan kişilere kiralanması ve devri katma değer vergisinden istisna tutulmuştur.

Aynı Kanunun 32’nci maddesinde ise katma değer vergisi kanunun 11, 13, 14, 15’inci maddeleri ile 17’nci maddesinin (4) numaralı fıkrasının (s) bendi uyarınca vergiden istisna edilmiş bulunan işlemlerle ilgili fatura ve benzeri vesikalarda gösterilen Katma Değer Vergisinin, mükellefin vergiye tabi işlemleri üzerinden hesaplanacak Katma Değer Vergisinden indirileceği; vergiye tabi işlemlerin mevcut olmaması veya hesaplanan verginin indirilecek vergiden az olması hallerinde indirilemeyen Katma Değer Vergisinin, Maliye ve Gümrük Bakanlığınca tespit edilecek esaslara göre bu işlemleri yapanlara iade olunacağı hükmüne yer verilmiştir.

3. Örnek Olay

Finansal kiralama şirketlerince yurtdışında bulunan kişi yahut kurumlara sunulan finansal kiralama hizmetinin vergi avantajı elde edecek şekilde sunulmasına ilişkin açıklamalarımızın daha somut bir hal alması için aşağıdaki örnek olaya yer verilmiştir.

Türkiye’de mukim (K) Finansal Kiralama Şirketi Gürcistan’da mukim (M) Şirketinin talebi üzerine, bu şirket tarafından inşa edilecek elektrik üretim tesisinde kullanılacak makineleri finansal kiralama yoluyla temin etmek istemektedir. Bununla ilgili yapılan piyasa araştırmasında söz konusu makineleri üreten firmanın Türkiye’de mukim (Z) Şirketi olduğu anlaşılmıştır. Bu durumda işlem tarafları lehine vergi avantajı sağlamak için izlemesi gereken yol nedir?

4. Değerlendirme

Örnek olay üzerinden hareket ettiğimizde (M) Şirketinin talebini karşılamak için (K) Şirketinin önünde iki yol bulunmaktadır. Bunlar sırasıyla;

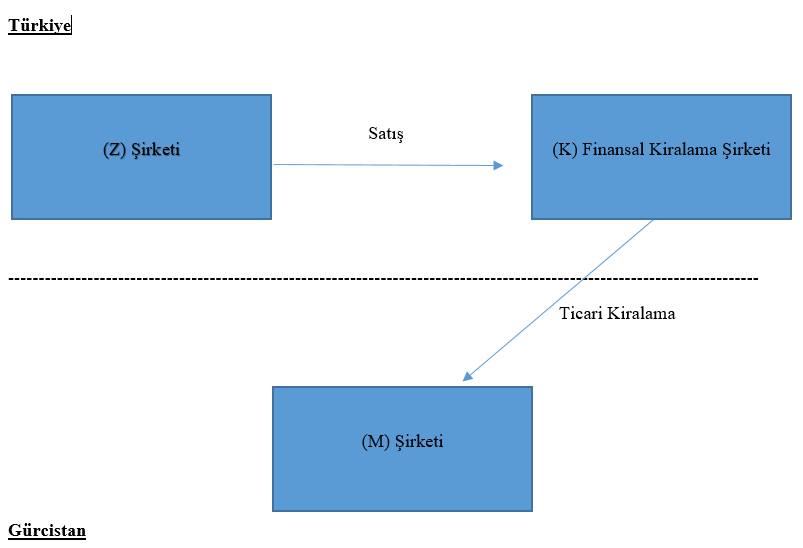

a. Makinelerin Doğrudan (Z) Şirketinden Temin Edilmesi

Bu yola başvurulması durumunda (Z) Şirketi satışa konu ettiği makineleri (K) Şirketine teslim edecek, daha sonra makinelerin mülkiyetini kazanan (K) şirketi ticari kiralama yapmak suretiyle söz konusu makineleri Gürcistan da mukim (M) Şirketine gönderecektir. Burada belirtilmesi gereken husus teslim ifadesi yalnızca fiili teslimi kapsamamakta, fiili teslim olmasa dahi satış faturasının (K) şirketinin adına düzenlenmesi durumunda mülkiyet bu şirkete geçmiş olacaktır.

Söz konusu işlemleri özetleyen şema aşağıda yer almaktadır:

Bu işlem vergisel açıdan değerlendirildiğinde; (Z) şirketinin yapmış olduğu satış nedeniyle elde ettiği kârı kurum kazancının tespitinde dikkate alacak; buna ilaveten satış tutarı üzerinden makinenin tabi olduğu orana göre gerekli KDV tutarını hesaplayacaktır. (K) Finansal Kiralama Şirketi’nin ise (M) Şirketine yaptığı finansal kiralama işleminden elde ettiği kazanç kurum kazancının tespitinde dikkate alınacak; KDV yönünden ise sunulan hizmet Türkiye’de yapılan ve faydalanılan bir hizmet olmadığından ötürü yapılacak bir işlem bulunmamaktadır.

Nitekim KDV Genel Uygulama Tebliği’nde yer alan “Türkiye’de mukim (A) firması ABD’de yerleşik (B) firmasından yine ABD’de yerleşik finansal kiralama şirketi aracılığıyla 60 ay süreyle kiralamış olduğu uçakları Türkiye’ye getirmeden Rusya’da yerleşik bir firmaya kiraya vermiştir.Bu kiraya verme hizmeti, Türkiye’de yapılan ve faydalanılan bir hizmet niteliğinde olmadığından KDV’nin konusuna girmez. KDV’nin konusuna girmeyen bu işlem istisna kapsamında değerlendirilmez.” örneği de görüşümüzü destekler mahiyet taşımaktadır.

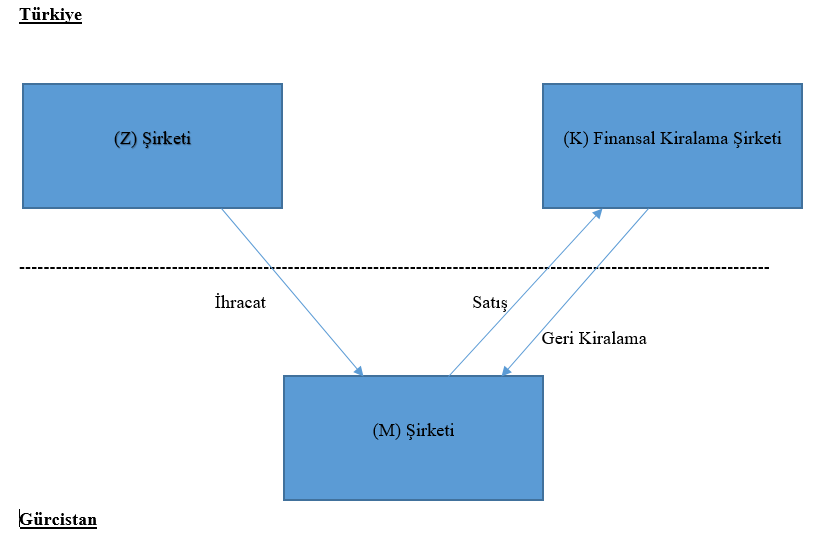

b. Makinelerin (M) Şirketine Satıldıktan Sonra Finansal Kiralamaya Konu Edilmesi

Mükelleflerin bu yolu izlemesi durumunda (Z) Şirketi makine satışını (K) Şirketi yerinde doğrudan (M) Şirketine yapacak, (M) Şirketi de bu makineleri 6361 sayılı Kanunda yer alan imkandan faydalanarak sat-geri kirala yoluyla (K) Şirketine satıp, hemen arkasından kiralamasını yapacaktır.

Söz konusu işlemleri özetleyen şema aşağıda yer almaktadır:

Bu işlemler bütününe vergi kanunları itibariyle baktığımız zaman ikinci yolun açık bir şekilde taraflara vergi avantajı sağladığı görülecektir. Şöyle ki; (Z) Şirketi makineleri doğrudan (M) Şirketine sattığı zaman KDKV Md. 11’de düzenlenen ihracat istisnasından faydalanacak ve makine bedelleri üzerinden KDV hesaplamayacaktır. Ayrıca ihracat istisnası tam istisna niteliğinde olduğundan ötürü bu satış için yüklendiği KDV’yi de bağlı bulunduğu vergi dairesinden iade almak imkânına sahip olacaktır. Makine satışından elde edilen kazancın kurum kazancının tespitinde dikkate alınacağı tabiidir. Sonuç olarak (Z) şirketi gerçekleştirmiş olduğu ihracata ilişkin olarak KDV hesaplamayarak ve bu ihracat sebebiyle yüklendiği KDV’yi iade alarak ciddi bir vergisel avantaj elde etmiş olacaktır.

Burada belirtilmesi gereken bir başka husus ise (K) şirketince satış yapılması halinde anılan şirket 3065/11-1-a maddesi uyarınca KDV’den istisnasından faydalanabilecek, ancak bu satışa ilişkin yüklendiği KDV’yi, kesin satış finansal kiralama sözleşmesi sonunda gerçekleşeceğinden ve mülkiyet (M) Şirketine geçeceğinden ötürü, finansal kiralama sözleşmesinin bittiği dönemde talep edebilecektir. Ancak ikinci yolda (Z) Şirketi ihracat işleminin gerçekleştiği dönemde iade talebinde bulunabilecek, bu yolla Maliye idaresinden olan KDV alacağını tahsil etmek suretiyle finansman maliyetlerini azaltma, yahut yeni yatırım yapma yolunu izleyebilecektir.

Her iki yöntemi karşılaştıran özet tablo aşağıda yer almaktadır.

| Vergi Unsuru | I. (K) Finansal Kiralamaya Satış | II. (M) Şirketine Doğrudan Satış |

| Satışa Konu Eşya Bedelleri Üzerinden KDV | Var | Yok |

| Satışa İlişkin Yüklenilen KDV'nin İadesi | Yok | Var |

| Finansal Kiralama Hizmeti Nedeniyle KDV | Yok | Yok |

| İade Talebi (Kim/ Ne Zaman) | (K) Finansal Kiralama/Sözleşme Süresi Sonunda | (Z) Şirketi/Satışın Gerçekleştiği Dönem |

Yukarıdaki tablodan da açıkça görüleceği üzere (M) Şirketine satış yapıldıktan sonra bu şirket tarafından sat-geri kirala yoluna başvurulması vergisel açıdan daha avantajlı bir yol olacaktır.

5. Peçeleme mi, Vergi Planlaması mı?

Mükellefler tarafından vergi planlaması adı altında gerçekleştirilen işlemler, olası bir vergi incelemesinde inceleme elemanlarınca her zaman için bir risk unsuru olarak görülebilmekte ve mükellefin bu işlemleri yapmasının arkasında gerçek amaç araştırma konusu olabilmektedir.

Özellikle VUK’un 3’üncü maddesinin “İspat” başlıklı (B) fıkrasında yer alan “Vergilendirmede vergi doğuran olay ve bu olaya ilişkin muamelelerin gerçek mahiyeti esastır” hükmü gereğince vergi doğurucu işlem, olay ve hukuki durumların sadece dış görünüşleri, hukuki biçim ve isimleri değil, aynı zamanda bunların ekonomik anlam ve içerikleri de göz önünde bulundurulacaktır.

Bu doğrultuda peçeleme, vergi yükümlülerinin ve sorumlularının özel hukuk biçimlerini olağan kullanımları dışında vergi kaçırma amacı ile kötüye kullanmaları; vergi yasasının iktisadi içeriğiyle vergileme konusu yaptığı bir özel hukuk işlemi yerine vergileme konusu yapılmayan bir özel hukuk işleminin olağan ve doğal kullanımı dışında kullanımı olarak tanımlanmaktadır.

Peçeleme işlemlerinde vergi normunun lafzı ile amacı arasında görünüşteki farktan yararlanılması ve somut maddi olayın bu fark doğrultusunda manipüle edilmesi söz konusudur. Peçelemede, temsil ettiği iktisadi içerik nedeniyle verginin bağlandığı soyut olay tanımında kullanılan özel hukuk kurum veya kavramı kapsamındaki somut maddi olayın, aynı iktisadi içerikte fakat başka bir özel hukuk formu biçiminde dış dünyaya yansıtılarak vergi normunun dolanımı söz konusudur.

Yukarıda yapılan açıklamalar doğrultusunda örnek olayımızı değerlendirdiğimizde; ikinci yöntemde dikkati çeken ilk husus ihraç konusu makinelerin yüklemesinin (Z) Şirketince gerçekleştirilmiş olması, eşyaların Gürcistan’a ihraç edildikten sonra tekrar Türkiye’ye girmemesi diğer bir ifadeyle (M) Şirketi tarafından (K) Finansal Kiralama Şirketine yapılan satışa ilişkin olarak Türkiye Cumhuriyeti Gümrük Bölgesine herhangi bir mal girişi gerçekleşmemesidir.

Buradan hareketle vergi inceleme elemanınca ileri sürülebilecek bir iddia; tarafların muhtemel KDV yükümlülüğünden kurtulmasını sağlamak için, (M) Şirketi ihtiyaç duyduğu makineyi yurtiçi ve yurtdışı işlemler için öngörülen vergisel farklılıklardan yararlanmak amacıyla doğrudan (Z) Şirketinden temin etmiştir. Bu sayede (M) Şirketi vergi kanunlarını dolanmak suretiyle (Z) Şirketi’nden almış olduğu makineleri herhangi bir gümrük işlemi gerçekleştirmeksizin, yalnızca evrak tanzimi yoluyla anılan sözleşmeye istinaden (K) Finansal Kiralama Şirketine satarak geri kiralamıştır. Dolayısıyla bu makinelerin doğrudan (Z) Şirketinden temin edilmesiyle (K) Şirketine satış yapıldıktan sonra temini arasındaki en makul gerekçe vergi avantajı elde etmek oluşudur.

6361 sayılı Kanun ile kiracının mülkiyetindeki eşyaların finansal kiralamaya konu edilmesinin gerekçesi, yurtiçinde yapılan finansal kiralama işlemleri ile yurtdışında bulunan şirketlerin taraf olduğu finansal kiralama işlemleri arasında kanun koyucu tarafından öngörülmeyen bir şekilde vergisel açıdan farklılık yaratılması değil, bu eşyaların üçüncü kişiden temini ile katlanılacak ilave maliyetin önüne geçilerek kiracının finansman ihtiyacının azaltılması yahut kiracının sabit varlıklarının daha likit hale getirilerek mali yapının güçlendirilmesidir. Söz konusu olayda taraflar esas olarak vergi avantajı elde etmek saikiyle hareket ederek, kanunun amacına aykırılık teşkil eden bir tutum takınmışlardır.

Sonuç olarak mükelleflerin vergi inceleme elemanlarınca ileri sürülebilecek bu argümanlara istinaden cezalı tarhiyatla karşı karşıya kalmaları ihtimal dahilindedir.

6. Sonuç

Finansal kiralama mevzuatında yer alan “sat-geri kirala” yöntemi vergi kanunlarınca öngörülmüş avantajlar sunduğu gibi doğrudan kanunda yer almamakla birlikte kullanım şekline bağlı olarak mükelleflere ilave vergi planlaması imkanları sunabilmektedir. Özellikle yurtdışına yapılan finansal kiralama işlemlerinde KDV avantajı sağlanması suretiyle kendisini gösteren bu durum, mükelleflerin vergi yükünü en aza indirmelerinde kolaylık sağlama potansiyeli barındırmaktadır. Bununla birlikte her vergi planlaması yönteminde olduğu gibi burada da bu yola başvuran mükelleflerin iş ve işlemlerinin vergi inceleme elemanlarınca eleştiri konusu yapılması ihtimal dâhilindedir.