Türkiye’de Gelir Vergisine Tabi Kazanç ve İratların Vergi Yüklerine İlişkin Örnek Çalışma

Her yılın Mart ayı gelir vergisine tabi gelir ve kazançların vergi mükelleflerince beyan edildiği aydır. Buna göre de her yılın gelir vergisi rekortmenleri diğer bir ifadeyle elde ettiği gelir veya kazanç üzerinden en fazla gelir vergisi ödeyen kişiler açıklanır. Bu yazımızda ise en fazla veya en az gelir vergisi ödeyen mükellefler değil üzerinden en fazla veya en az gelir vergisi ödenen kazançlar üzerinde durulacaktır. Ayrıca şunu da belirtmekte fayda vardır ki, en fazla gelir vergisi ödeyen kişi, ülkede en fazla geliri de elde etmiş olacağı anlamına gelmemektedir. Aşağıda yaptığımız çalışmada görüleceği üzere, birçok kazanç türünde gelir vergisi oranı 0 (sıfır) olduğundan, sözkonusu kazançları elde edenler şayet bu kazançları dolayısıyla en fazla gelir elde edenler olsa dahi ödedikleri gelir vergisi olmayacaktır.

Türkiye’de gelir ve kazançlara ilişkin gelir vergisi yükünün genelde yüksek olduğu söylenir. Buna delil olarak da artan oranlı gelir vergisinde %35 vergi oranı ifade edilir. Gerçekten de Türkiye’de gelir vergisine tabi kazanç ve iratlarda vergi yükü yüksek mi değil mi bunun örnek çalışmasını yapmaya çalıştık.

Bu örnek çalışma sonucunda, Türk Gelir Vergisi sisteminde kazançlar arasında vergilemede adalet var mı? Gelir vergisi kanunumuz adaletli mi değil mi? gibi soruların cevapları da açıkça görülmektedir.

193 sayılı Gelir Vergisi Kanunu (GVK)’nun 1’inci maddesinde gelirin tanımı yapılmış ve 2’nci maddesinde ise gelir vergisi kapsamına giren kazanç ve iratlar sayılmıştır. Buna göre, gelir bir gerçek kişinin bir takvim yılı içinde elde ettiği kazanç ve iratların safi tutarı olup, kazanç ve iratlar ise ticari ve zirai kazançlar, ücretler, serbest meslek kazançları, gayrimenkul sermaye iratları, menkul sermaye iratları ile diğer kazanç ve iratlardır. Diğer kazanç ve iratlar kısmı, yukarıda sayılan kazanç ve iratlar kısmına girmeyen tüm kazanç ve iratları kapsadığı anlamına gelmemektedir. Diğer kazanç ve iratlar da GVK’nın 80 ila 82’nci maddeleri arasında düzenlenmiş olup, değer artışı ve arızi olmak üzere iki kısımdan oluşmaktadır.

Bir kazanç ve iradın gelir vergisi konusuna girebilmesi için, yukarıda sayılan kazanç ve iratlardan herhangi birisine dahil olması gerekmektedir, eğer dahil değilse sözkonusu kazanç veya gelir, gelir vergisi kapsamı dışında kalacaktır. Buna örnek vermek gerekirse, 2 yıldan fazla süreyle elde tutulan tam mükellef kurumlara ait hisse senetlerinin elden çıkarılması dolayısıyla elde edilen kazanç, Borsa İstanbul’da işlem gören ve 1 yıldan fazla süreyle elde tutulan hisse senetlerinin elden çıkarılmasında elde edilen kazanç, mahkemelerde kazanılan manevi ve bazı maddi tazminatlar, vb. unsurlar gelir vergisinin konusuna girmediklerinden gelir vergisine tabi değildirler.

Gelir vergisinde diğer bir unsur ise, verginin tarh işlemidir. Vergi tarh işlemi, vergi alacağının kanunlarında gösterilen matrah ve nispetler üzerinden vergi dairesi tarafından hesaplanarak bu alacağı miktar itibariyle tespit eden bir idari işlemdir. Gelir vergisi, kural olarak mükellefin beyanı üzerine tarh edilir. Gelir vergisi konusuna giren kazanç veya iratlarda, genel kural beyan esası olmakla birlikte, kanunda yer alan özel düzenlemeler dolayısıyla, çoğu kazanç ve iratlarda beyan usulü yerine vergiyi kaynağında kesme denilen stopaj usulüyle gelir vergisi tarh edilmekte, ve bazı kazanç ve iratlar için stopaj usulü ile tarh edilen vergi, nihai vergi olmaktadır. Özellikle pasif nitelikteki kazanç ve iratlarda (çoğu menkul kıymet gelirleri ile menkul kıymet satış gelirleri) bu durum söz konusudur.

Gelir vergisi ile ilgili bir diğer husus ise, artan oranlı vergi dilimlerinin varlığıdır. Şöyle ki, gelir dilimleri artıkça o kısma uygulanacak vergi oranı da artmaktadır, böylece yüksek gelirli mükelleflerin vergi yükü, düşük gelirli mükelleflerin vergi yükünden fazla olmaktadır. Ancak bu konuda da bazı özel düzenlemelerle, çoğu kazanç ve iratlarda artan oranlı yerine tek oranlı vergi oranı uygulanarak, genel uygulamadan sapmalar olmaktadır. Örnek çalışmamızda bu durum daha açık olarak görülecektir.

GVK’nın 103’üncü maddesinde yer alan 2018 yılına ilişkin gelir vergisi tarifesini belirtmekte fayda vardır. Çünkü bu kanun maddesindeki tarife, özel bir düzenleme olmadıkça, tüm gelir vergisi kazançlarına uygulanacak tarifedir. Buna göre 2018 yılına ait gelir vergisi tarifesi aşağıdaki gibidir.

| Gelir Dilimleri | Vergi Oranları |

|---|---|

| 0 - 14.800 TL | % 15 |

| 14.801 – 34.000 TL | 14.800 TL’si için 2.220 TL, fazlası % 20 |

| 34.001- 80.000 TL (ücret gelirlerinde 34.001- 120.000 TL) | 34.000 TL’si için 6.060 TL, fazlası % 27 |

| 80.001 TL – (ücret gelirlerinde 120.001 TL - ) | 80.000 TL’si için 18.480 TL (ücret gelirlerinde 120.000 TL’si için 29.280 TL), fazlası % 35 |

Ayrıca şunu da belirtmekte fayda vardır ki, Gelir Vergisi Kanunu’nun Geçici 67’nci maddesi uyarınca Cumhurbaşkanı Kararı ile (eski hükümet sistemimizde Bakanlar Kurulu) madde kapsamındaki menkul sermaye iratları, türüne göre %0 ile %15 arasında tevkif suretiyle vergilendirilmekte olup sözkonusu vergiler bu kazançlar için nihai vergi olmaktadır.

1. Kazanç Türleri İtibariyle Gelir Vergisi Yüküne İlişkin Örnek Çalışma

Öncelikle şunu belirtmek gerekir ki, yaptığımız bu çalışmada bazı kriterler özellikle şahsi nitelikte olan muafiyet, istisna ve indirimler (örneğin sakatlık indirimi, asgari geçim indirimi, eğitim ve öğretim kazanç istisnası, genç girişimci istisnası, vb.) dikkate alınmamıştır. Çünkü sözkonusu indirim, istisna ve muafiyetler genele teşmil edilmeyen ve özellikli durumlara veya kişilere uygulanmaktadır. Örneğin genç girişimci istisnası, GVK’nın mükerrer 20’nci maddesinde belirtilen şartları taşıyanların yararlanabileceği istisna olup, faaliyete başladıkları takvim yılından itibaren üç vergilendirme dönemi boyunca elde ettikleri bu kazançlarının 75.000 Türk lirasına kadar olan kısmı gelir vergisinden istisnadır.

Diğer bir örnekse, pilotların uçuşları dolayısıyla aldıkları ücret, prim veya tazminatlar da gelir vergisinden istisnadır.

Buna benzer kişilere bağlı olan indirim, istisna ve muafiyetler örnek çalışmamızda dikkate alınmayacak olup, herkes için geçerli olan kazanç ve gelirlere uygulanacak gelir vergisi oranları dikkate alınacaktır.

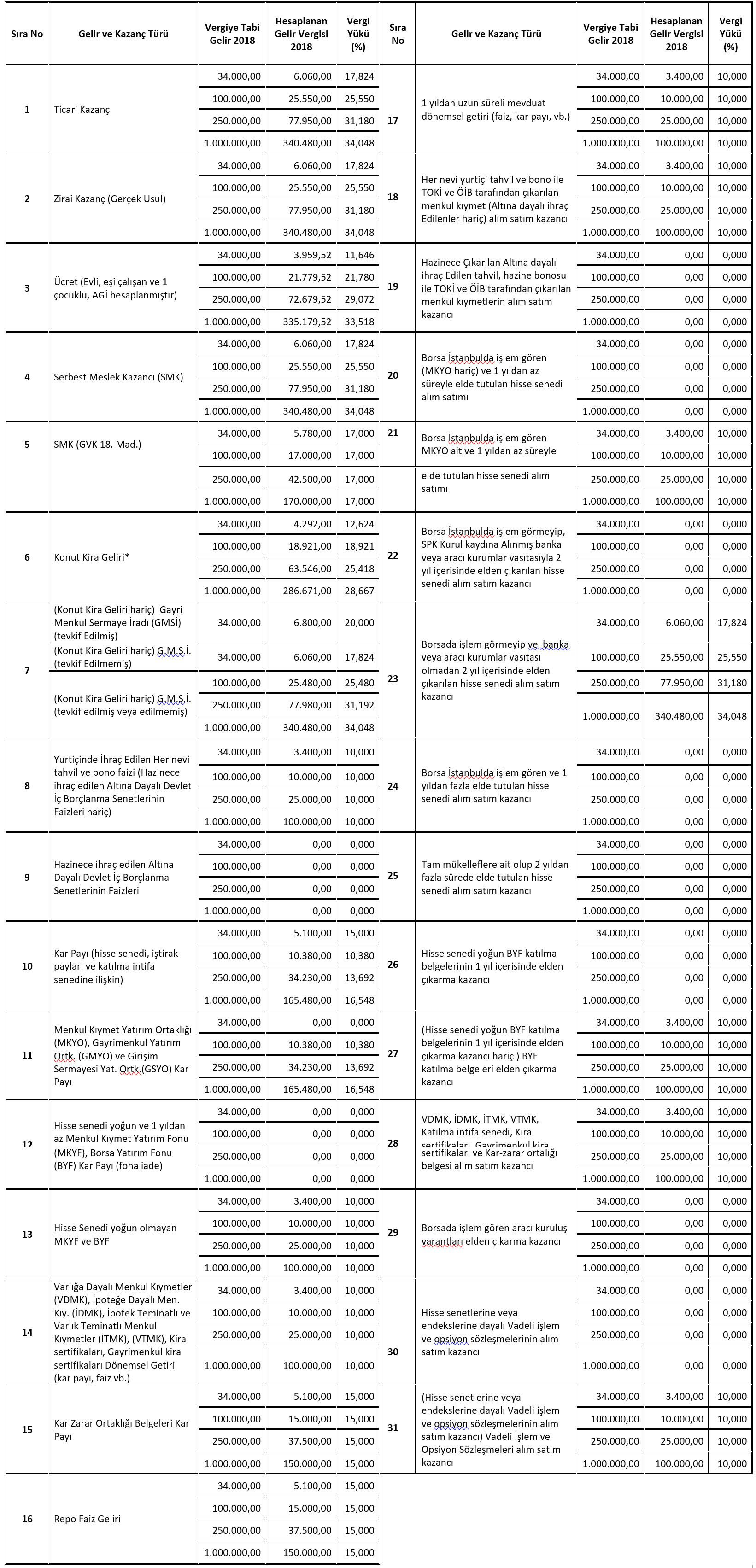

Aşağıdaki örnek çalışmamızda, tutar olarak 4 gelir veya kazanç grubu belirlenmiş olup, bunlar 34.000, 100.000, 250.000 ve 1.000.000 TL’dir. Sözkonusu rakamların seçilmelerine ilişkin herhangi bir neden olmayıp, sadece 34.000 TL gelir türünün seçilme nedeni, 2018 yılına ilişkin olarak GVK’nın 103’üncü maddesinde yazılı tarifenin ikinci gelir diliminde yer alan tutarı ifade etmekte olup, bazı durumlarda beyan sınırı olduğundan dolayıdır.

Aşağıdaki çalışma tablosunda toplam 31 kazanç ve gelir türünün, 4 farklı kazanç tutarındaki gelir vergisi, ve buna bağlı olarak vergi yükleri hesaplanmıştır. Bu kazanç türlerinden 2’si (Borsa İstanbul’da işlem gören ve 1 yıldan fazla elde tutulan hisse senedi alım satım kazancı, ile tam mükelleflere ait olup 2 yıldan fazla sürede elde tutulan hisse senedi alım satım kazancı) gelir vergisinin konusuna girmemekle beraber sözkonusu kazançların (olmayan) vergi yükünü belirtmek için tabloda yer almaktadır.

.

2. Örnek Çalışma Neticesinde En Çok ve En Az Vergi Yüklerine Sahip Gelir Ve Kazanç Türleri

Farklı gelir ve kazanç türleri arasında vergi dilimleri ne olursa olsun vergi yükü en az olan diğer bir ifadeyle vergi yükü sıfır (0) olan (en fazla vergi avantajı sağlanan) gelir ve kazançlar aşağıdaki gibidir:

| Gelir ve Kazanç Türleri | Vergi Yükü (%) |

|---|---|

| Hazinece ihraç edilen Altına Dayalı Devlet İç Borçlanma Senetlerinin Faizleri | 0 |

| Hisse senedi yoğun ve 1 yıldan az MKYF, BYF kar payı (fona iade) | 0 |

| Hazinece Çıkarılan Altına dayalı ihraç edilen tahvil, hazine bonosu ile TOKİ ve ÖİB tarafından çıkarılan menkul kıymetlerin alım satım kazancı | 0 |

| Borsa İstanbul’da işlem gören (MKYO hariç) ve 1 yıldan az süreyle elde tutulan hisse senedi alım satımı | 0 |

| Borsa İstanbul’da işlem görmeyip, SPK Kurul kaydına alınmış banka veya aracı kurumlar vasıtasıyla 2 yıl içerisinde elden çıkarılan hisse senedi alım satım kazancı | 0 |

| Borsa İstanbul’da işlem gören ve 1 yıldan fazla elde tutulan hisse senedi alım satım kazancı (gelir vergisi konusuna girmez – vergi dışı) | 0 |

| Tam mükelleflere ait olup 2 yıldan fazla sürede elde tutulan hisse senedi alım satım kazancı (gelir vergisi konusuna girmez – vergi dışı) | 0 |

| Hisse senedi yoğun BYF katılma belgelerinin 1 yıl içerisinde elden çıkarma kazancı | 0 |

| Borsada işlem gören aracı kuruluş varantları elden çıkarma kazancı | 0 |

| Hisse senetlerine veya endekslerine dayalı vadeli işlem ve opsiyon sözleşmelerinin alım satım kazancı | 0 |

Vergi yükü yönünden en az ikinci vergi yüküne (%10) sahip gelir ve kazançlar ise:

Gelir ve Kazanç Türleri | Vergi Yükü (%) |

|---|---|

| Yurtiçinde İhraç Edilen Her nevi tahvil ve bono faizi (Hazinece ihraç edilen Altına Dayalı Devlet İç Borçlanma Senetlerinin Faizleri hariç) | 10 |

| Hisse Senedi yoğun olmayan MKYF ve BYF | 10 |

| VDMK, İDMK, İTMK, VTMK, Kira sertifikaları Gayrimenkul kira sertifikaları dönemsel getiri (kar payı, faiz vb.) | 10 |

| 1 yıldan uzun süreli mevduat dönemsel getiri (faiz, kar payı, vb.) | 10 |

| Her nevi yurtiçi tahvil ve bono ile TOKİ ve ÖİB tarafından çıkarılan menkul kıymet (Altına dayalı ihraç Edilenler hariç) alım satım kazancı | 10 |

| Borsa İstanbul’da işlem gören MKYO ait ve 1 yıldan az süreyle elde tutulan hisse senedi alım satımı | 10 |

| Diğer BYF katılma belgeleri elden çıkarma kazancı | 10 |

| VDMK, İDMK, İTMK, VTMK, Katılma intifa senedi, Kira sertifikaları, Gayrimenkul kira sertifikaları ve Kar-zarar ortalığı belgesi alım satım kazancı | 10 |

| (Hisse senetlerine veya endekslerine dayalı olanlar hariç) Vadeli İşlem ve Opsiyon Sözleşmeleri alım satım kazancı | 10 |

Yukarıdaki her iki tabloda da vergi yükü en az olan (% 0 ve %10) gelir ve kazançlar yer almaktadır. Tablodan da görüleceği üzere sözkonusu gelir ve kazançlar, pasif nitelikte olan diğer bir ifadeyle reel ekonomiden ziyade finans ekonomisinden elde edilmiş olup (genellikle risk içermeyen), ticari, zirai veya bedeni ve ilmi bir çalışma sonucunda kazanılan gelir veya kazançları içermemektedir.

Farklı gelir ve kazanç türleri arasındaki 100.000, 250.000 ve 1.000.000 gelir gruplarında vergi yükü en fazla olan gelir ve kazançlar ise aşağıdaki gibidir:

Gelir ve Kazanç Türleri | Vergi Matrahı 1.000.000 TL’de | Vergi Matrahı 250.000 TL’de | Vergi Matrahı 100.000 TL’de |

|---|---|---|---|

| Vergi Yükü (%) | Vergi Yükü (%) | Vergi Yükü (%) | |

Ticari Kazanç | 34,05 | 31,18 | 25,55 |

Zirai Kazanç (gerçek Usul) | 34,05 | 31,18 | 25,55 |

Serbest Meslek Kazancı | 34,05 | 31,18 | 25,55 |

Borsada işlem görmeyip ve banka veya aracı kurumlar vasıtası olmadan 2 yıl içerisinde elden çıkarılan hisse senedi alım satım kazancı | 34,05 | 31,18 | 25,55 |

(Konut Kira Geliri hariç) Gayrimenkul Sermaye İratları | 34,05 | 31,19 | 25,48 |

Ücret (Evli, Eşi Çalışan ve 1 Çocuklu için AGİ Hesaplanmış) | 33,52 | 29,07 | 21,78 |

Yukarıdaki tabloya bakıldığında, Türkiye’de gelir vergisinde en fazla vergi yüküne sahip gelir ve kazançlar ticari kazanç, zirai kazanç, serbest meslek kazanç, ücret, gayrimenkul sermaye iratları ile Borsa İstanbul’da işlem görmeyen ve 2 yıl içerisinde elden çıkarılan hisse senedi alım satım kazancıdır.

Şöyle de ifade edilebilir; vergi yükü fazla olan kazançlar reel sektörde elde edilen, yatırım, emek ve sermaye konularak (kaybetme riski de barındırarak) sonucunda kâr veya gelir elde edilerek gelir vergisine tabi olan kazançlardır.

Sonuç

Yukarıda yaptığımız gelir vergisi vergi yüküne ilişkin çalışmamızda kişilere bağlı istisna, indirim veya muafiyetlere değinmedik. Çünkü sözkonusu indirim, istisna ve muafiyetler genele teşmil edilmeyen ve özellikli durumlara veya kişilere uygulanmaktadır. Dolayısıyla, kişilere bağlı istisna, indirim veya muafiyetlerden bağımsız yapılan örnek çalışmamızda görülmüştür ki; Türk Gelir Vergisi, uygulamaları yönünden reel sektöre yatırımı teşvik eden veya istihdamı artırmaya yönelik bir yapıdan ziyade pasif nitelikteki gelir ve kazançları (reel yatırımı olmayan, emek ve organizasyon içermeden kazanılan faiz ve benzeri nitelikteki gelir ve kazançları) daha fazla destekleyici bir yapıdadır.

Bu durum da gelir vergisinde adaleti zedelemekte kalmamakta aynı zamanda Türkiye’ye yapılacak reel sektör yatırımı ve bunun sonucunda oluşacak istihdama negatif etki oluşturmaktadır.

Bu adaletsizliğe ve negatif ayrıştırmaya neden olan en baştaki kanuni düzenleme ise Gelir Vergisi Kanunun Geçici 67. maddesidir. Sözkonusu düzenleme, 5281 sayılı Kanunu’nun 30’uncu maddesiyle GVK’ya eklenmiş olup 01.01.2006 yılından itibaren yaklaşık 14 yıldır uygulanmaktadır. Sayın Hazine ve Maliye Bakanımız tarafından yakın zamanda vergi uygulamalarında revizyona gidileceğinden ve vergi mimarisi ile ilgili çok büyük bir reform süreci başlayacağından bahsedilmiştir.

Ümit ediyoruz ki sözkonusu reform ve revizyonların başlangıç tarafı Gelir Vergisi Kanunu olmalı ve vergi yükünde adaletsizliğin temeli olan Geçici 67. madde garabetinin bertaraf edilmesi olmalıdır.