Türk Şirketlerinin Halka Arz Performansı Yeterli mi?

Bir ülkede özel sektörün rahatça borçlanabilmesi özellikle banka kredisi ile finansmandan ziyade tahvil ihracıyla finansman imkanlarından istifade edebilmesi için ekonomik büyüme, faiz, enflasyon, işsizlik, vergi oranları, borçluluk düzeyi, gelir dağılımı, döviz kurunun seviyesi vb gibi tüm makroekonomik göstergelerin makul bir seviyede olması ve bir istikrarın sağlanması gerekmektedir. Keza tüm bu ekonomik göstergeler kredi derecelendirme şirketlerinin ülkeye vereceği kredi notunu belirlemede kritik önem taşımaktadır. Ülke kredi notunun özel sektörü ilgilendiren tarafı ise malumunuz bir şirketin kredi notunun, kendi ülkesinin kredi notundan daha iyi olamamasıdır. Zira bir ülkenin teknik olarak iflas etmesi kabul edilemezken, şirketler için pek tabi bu mümkündür.

Türkiye bakımından süreci değerlendirdiğimizde en başta ülke kredi notunun düşüklüğünün ve kamunun borçlanma piyasasında yarattığı “crowding out” etkisinin yanı sıra, politik, sosyal ve hukuki faktörlerin de etkisi ile özel sektör şirketlerinin özellikle de reel sektör şirketlerinin yeterince borçlanma aracı ihraç edemediği, çok az sayıda ihraç edilen özel sektör borçlanma araçlarının ise aktif bir ikinci el piyasasının oluşamadığı görülmektedir.

Bu nedenle reel sektör şirketleri finansman kaynağı temini bakımından genellikle banka kredilerine bağımlı olmuşlardır. Banka kredilerinin uzun yıllar boyunca finansman temininde neredeyse tek seçenek olması Türkiye’de faaliyet gösteren reel sektör firmalarının kaynak çeşitliliğini sınırlayarak kaynak maliyetlerinin de artmasına sebep olmuştur. Bankalardan temin edilen kredilerin tutar ve vadelerinin esnek olmayışı, kredi yenilemede yaşanan zorluklar ve ekonomik daralma dönemlerinde yaşanan kredi sınırlamaları, firmaların hem günlük faaliyetlerini hem de uzun vadeli yatırımlarını da olumsuz etkilemiştir.

Bu çerçevede bugünkü yazımızda, alternatif bir finansman kaynağı olması bakımından borçlanmak yerine (kredi almak veya tahvil ihraç etmek yerine) halka açılma opsiyonunu artı ve eksileriyle değerlendirmeye çalışarak, Türkiye’nin halka arz performansına bir göz atacağız.

Halka Arzın Faydaları

Halka açılmanın ne gibi avantajları var kısaca özetlemek gerekir ise;

- Şirketlerin ucuz maliyetli finansman kaynağı bulabileceği para ve sermaye piyasası platformlarına daha kolay erişim imkanı

- Sermaye artırımı şeklinde gerçekleştirilecek halka arzlarda şirketin ucuz finansman kaynağı sağlaması

- Halka açılmanın getirdiği kurumsallaşma

- Şeffaflık (transparency) ve hesap verilebilirliğin (accountability) artması

- Halka açılma sayesinde şirketlerin/grupların/holdinglerin bilinilirliğinin ve marka değerinin artması

- Hisselerin borsada işlem görmesi sebebi ile sürekli bir piyasa değerinin olması

- Yine hisselerin borsada işlem görmesi ile daha likit hale gelmesi ve buna bağlı olarak finansman imkanlarının çoğalması

- İkincil halka arz imkanıdır.

Olası dezavantajları ise;

- SPK uygulamalarının getirdiği kurumsallaşma/prosedür yükü şirket yönetimlerini zorlayabilmekte

- Kamuoyunu aydınlatma ilkesi gereğince her yeni gelişmenin kamuoyuna açıklanma mecburiyeti bulunması

- SPK ve Borsa İstanbul denetimidir.

Halka Arzın Zamanlamasını Belirleyen Faktörler Neler?

Bir halka arzın başarıya ulaşmasında birçok faktör bulunmakla birlikte belki de bunlardan en önemlisi halka arzın zamanlamasıdır. Halka arzın zamanlamasında dikkate alınacak unsurlar ana hatlarıyla aşağıdaki gibi özetlenebilir;

- Politik faktörler

- Ekonomik faktörler

- Yurtdışı para ve sermaye piyasalarının durumu

- Şirketin son birkaç yıldaki mali ve operasyonel performansı

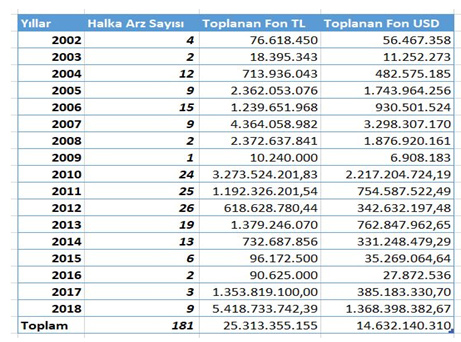

Halka Arz Performansımız Ne Durumda?

2002-2018 yılları arasını kapsayan 17 yıllık dönemde toplam halka arz sayısı 181 adet gerçekleşmiş olup, bu kapsamda toplanan fon tutarı ise 14,6 milyar dolardır.

Türkiye’de 2019 yılında ise sadece 6 halka arz yapıldı ve toplanan fon miktarı 262.3 milyon lirada kaldı. 2019 yılında halka arzı gerçekleşen söz konusu şirketler ise Naturel Enerji, Yükselen Çelik Smartiks Yazılım, Derlüks Deri, Event Medya ve Papilon Savunma idi.

Sonuç

Ülkemizin artan risk primine bağlı olarak doğrudan yabancı sermaye yatırımlarının azalmasına rağmen Borsa İstanbul’da yer alan hisselerin döviz bazında hala çok ucuz olduğu gerçeği, Türk şirketlerinin yabancı yatırımcı çekebilme cazibesini her şeye rağmen koruyarak, halka açılma opsiyonunun alternatif bir finansman kaynağı olmaya devam ettiği gerçeğine işaret etmektedir.