TÜFE ve Yİ-ÜFE Makası Şirketler Aleyhine Kapanıyor, İbre Üretim Şirketleri Aleyhini Gösteriyor

Türkiye İstatistik Kurumu (TÜİK) tarafından 2017 yılı Nisan ayına ilişkin Tüketici Fiyat Endeksi (TÜFE) ve Yurt İçi Üretici Fiyat Endeksi (Yİ-ÜFE) verileri açıklandı. 2017 yılı Nisan ayında bir önceki aya göre TÜFE %1,31 artarken Yİ-ÜFE %0,76 oranında arttı. Ancak yıllık olarak Yİ-ÜFE artışı % 16,37 olurken TÜFE artışı % 11,87 olarak gerçekleşti. 12 aylık ortalama rakamlara bakıldığında ise TÜFE % 8,66 oranında artarken Yİ-ÜFE % 8,01 oranında artmıştır.

Bu çalışmada TUİK tarafından açıklanan 2017 yılı Nisan ayı TÜFE ve Yİ-ÜFE detaylarına yer verildikten sonra, yıllık ve 12 aylık ortalama TÜFE ve Yİ-ÜFE değişim oranları Ocak 2015 - Nisan 2017 periyodunda karşılaştırılmıştır. Bu karşılaştırma sonucunda fiyatlar üzerindeki değişimlerin şirket kârları üzerine etkileri irdelenmiştir.

Çalışma sonunda yıllık olarak Yİ-ÜFE artışının TÜFE artışı üzerinde gerçekleşmesi şirketlerin maliyetlerini satış fiyatlarına tam olarak yansıtamadığını göstermiştir.

Nisan 2017’de TÜFE Oranları

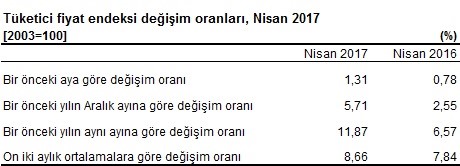

3 Mayıs 2017 tarihinde TUİK tarafından TÜFE rakamları açıklanmıştır. TUİK açıklamasına göre; TÜFE’de 2017 yılı Nisan ayında bir önceki aya göre %1,31, bir önceki yılın Aralık ayına göre %5,71, bir önceki yılın aynı ayına göre %11,87 ve on iki aylık ortalamalara göre %8,66 artış gerçekleşti.

Yıllık değişim oranlarına bakıldığında geçen yıl Nisan ayında %6,57 olan TÜFE Nisan 2017 tarihinde %11,87’ye yükselmiştir.

Şekil 1: TÜFE’nin geçen yılın aynı ayına göre değişim oranı

TUİK açıklamasında dikkat çeken diğer husus ise geçen yıl 4 aylık enflasyon %2,55 iken bu yıl %5,71’e yükselmesidir.

12 aylık ortalamalara bakıldığında ise TÜFE’deki artış eğilimin devam ettiği ve %7,84’ten %8,66’ya yükseldiği görülmektedir.

12 aylık ortalama TÜFE verilerine detaylı bakıldığında ise Ocak 2015 tarihi ile Nisan 2017 tarihi arasında %8,8 ile %7,61 arasında yatay bir seyir izlediği görülmektedir.

Nisan 2017 Yİ-ÜFE Oranları

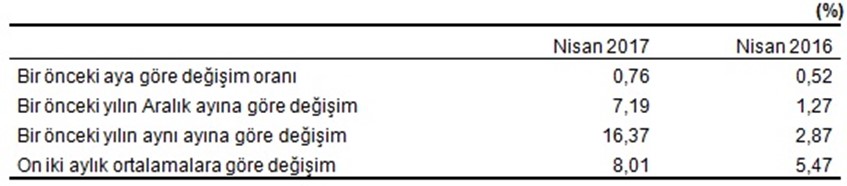

3 Mayıs 2017 tarihinde yapılan TUİK açıklamasına göre ise, Yİ-ÜFE, 2017 yılı Nisan ayında bir önceki aya göre %0,76, bir önceki yılın Aralık ayına göre %7,19, bir önceki yılın aynı ayına göre %16,37 ve on iki aylık ortalamalara göre %8,01 artış göstermiştir.

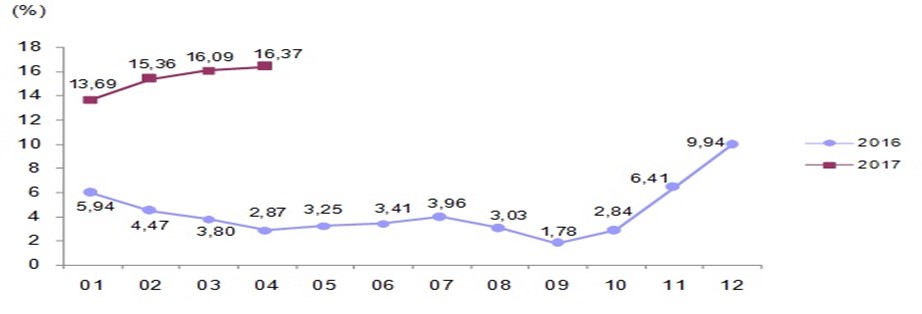

Şekil 2: Yİ-ÜFE değişim oranları

Yİ-ÜFE’de dikkat çeken husus geçen yıl Nisan ayında yıllık değişim oranı %2,87 iken Nisan 2017 tarihinde %16,37’ye ulaşmasıdır.

Bu artışın TÜFE’de meydana gelen artışın oldukça üzerinde olduğu önemli bir husustur.

Ayrıca geçen yıl 4 aylık %1,27 olan Yİ-ÜFE oranının bu yılın aynı döneminde %7,19’a yükselmesi dikkat çekicidir. Bu değişimlere paralel olarak 12 aylık ortalama Yİ-ÜFE %5,47’den %8,01 ’ye yükselmiştir.

Şekil 3: Yİ-ÜFE’nin geçen yılın aynı ayına göre değişim oranları

12 aylık ortalama TÜFE verilerine detaylı bakıldığında ise Ocak 2015 tarihi ile Nisan 2017 tarihi arasında %9,59 ile %3,83 arasında dalgalı bir seyir izlediği görülmektedir.

TÜFE ve Yİ-ÜFE Oranlarının Karşılaştırılması ve Şirketlerin Reel Kârlarına Etkisi

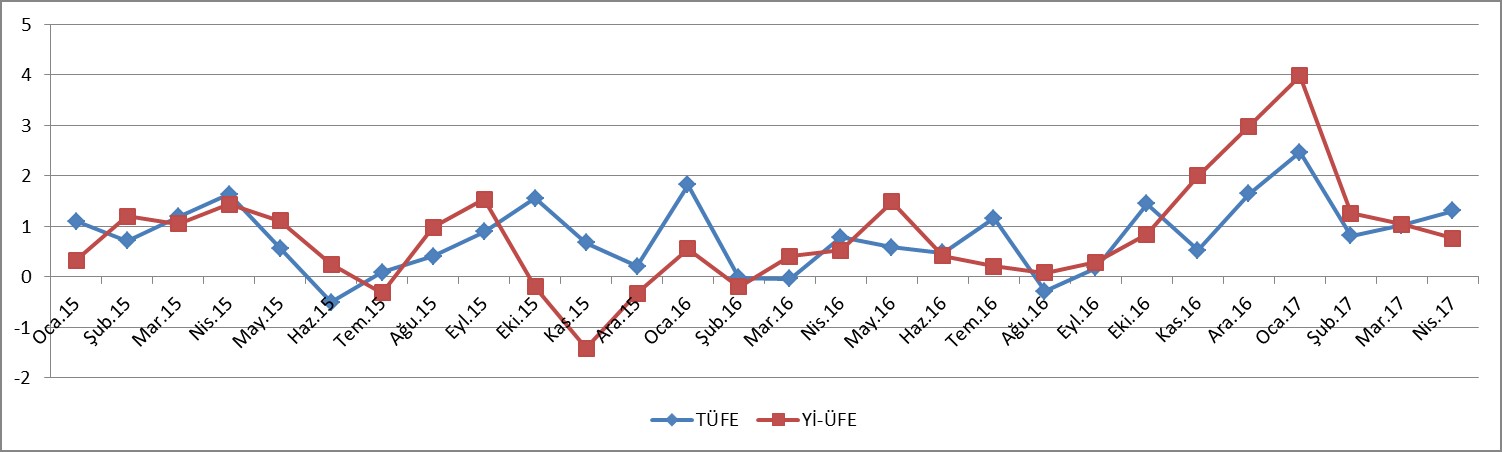

Ocak 2015 sonrasında aylık bazda eksi %1 ile artı %1 aralığında değişim gösteren TÜFE ve Yİ-ÜFE oranları, Ekim 2016 tarihinden itibaren yatay seyrini artan bir seyre bırakmıştır. Her iki veri bu tarihten itibaren %1’in oldukça üzerinde seyretmeye başlamış Yİ-ÜFE oranı %4’ü gördükten sonra tekrar %1 civarına inmiştir. TÜFE ise aynı dönemde %2,46 oranının gördükten sonra %1 civarına inmiştir. Ancak Yİ-ÜFE’nin aylık değişim oranları TÜFE aylık değişim oranlarının üzerinde gerçekleşmiştir.

Şekil 4: Aylık bazda TÜFE ve Yİ-ÜFE değişim oranları

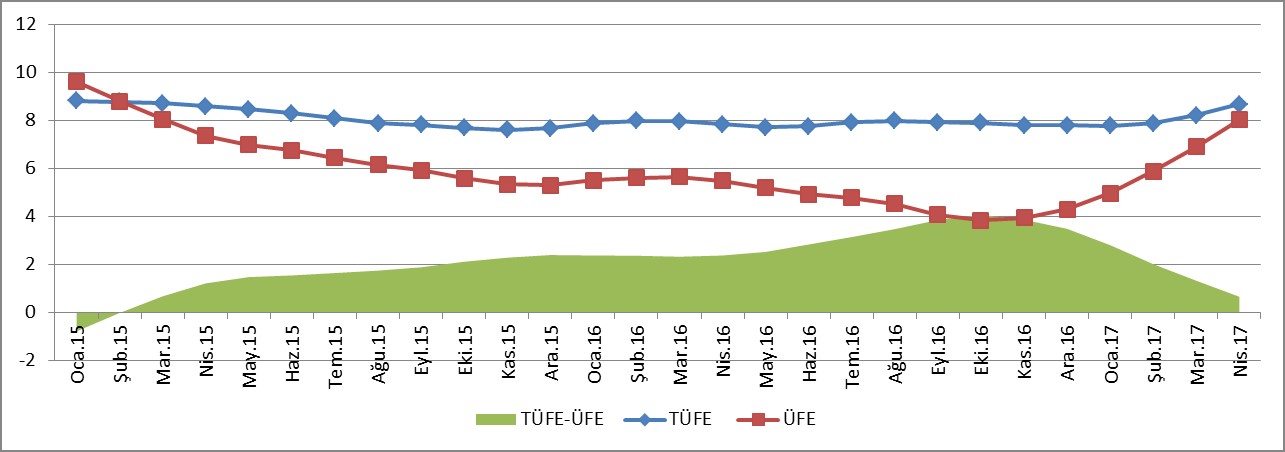

Ocak 2015 tarihi ile Nisan 2017 tarihi arasında 12 aylık ortalama TÜFE ve Yİ-ÜFE rakamları karşılaştırıldığında ise TÜFE’nin % 7-8 bandında yatay bir seyir izlediği görülürken Yİ-ÜFE’nin % 4-10 arasında dalgalı bir seyir izlediği görülmektedir.

Şekil 5: 12 aylık ortalamaya göre TÜFE ve Yİ-ÜFE değişim oranları ve arasındaki fark

12 aylık ortalamalar göre aradaki fark incelendiğinde ise Ocak 2015 tarihinde – % 0,79 fark (TÜFE eksi Yİ-ÜFE) Ekim 2016 tarihinde %4,06 kadar çıktıktan sonra Nisan 2017 tarihinde %0,65’e kadar gerileşmiştir.

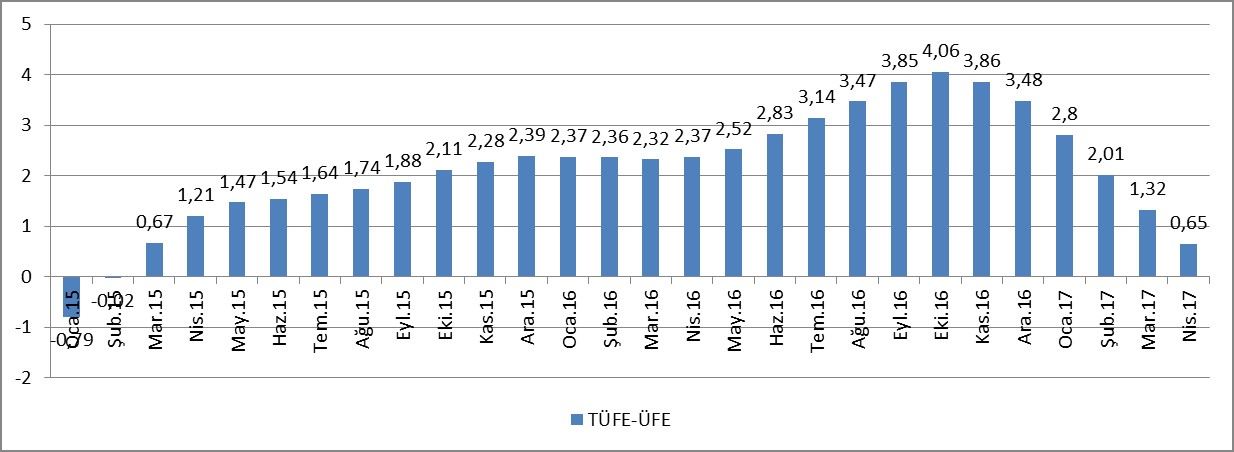

Yukarıda tabloda yeşil aşağıdaki tabloda ise mavi sütunlar halinde gösterilen farkın şirketlerin maliyet ve satış rakamları fiyatları ile ilişkilendirildiğinde, şirketlerin maliyet artışlarını Ocak 2015 tarihinden Ekim 2016 tarihine kadar satış fiyatlarına yansıttığı söylenebilir. Ekim 2016 tarihinden sonra ise bu durumum tersine döndüğü ve maliyet artışlarının satış fiyatlarına tam olarak yansıtamadığı görülmektedir.

Şekil 6: 12 aylık değişimlere göre TÜFE ve Yİ-ÜFE arasındaki fark

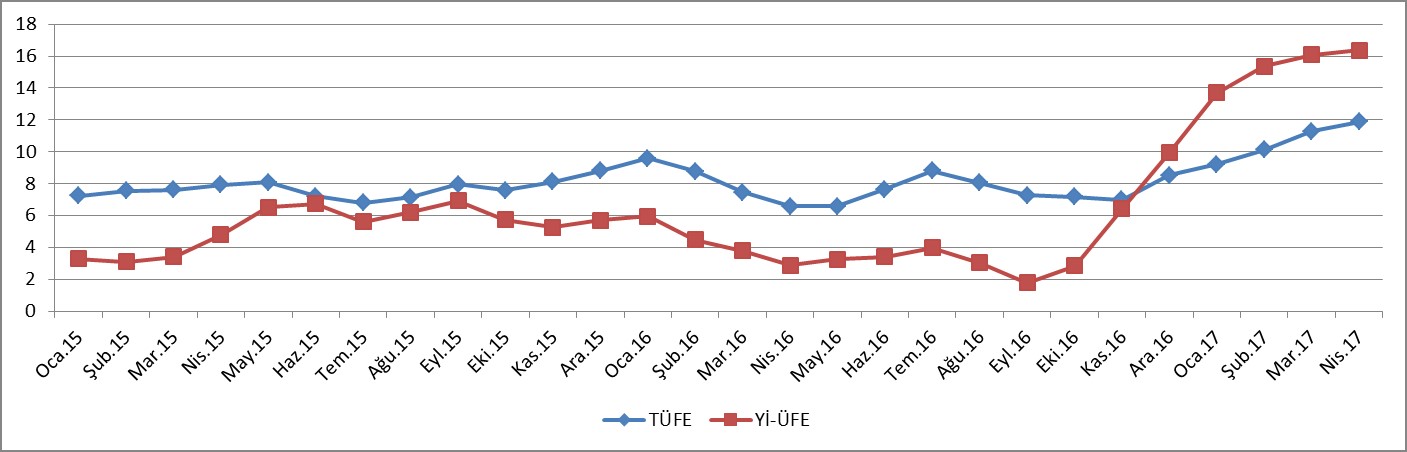

Bu durum TÜFE ve Yİ-ÜFE oranlarını bir önceki yılın aynı ayı ile karşılaştırıldığında tablo daha anlaşılır bir şekilde karşımıza çıkmaktadır.

Şekil 7: Yıllık bazda TÜFE ve Yİ-ÜFE değişim oranları

Tablodan çok net görüleceği üzere Ekim 2016 tarihinden itibaren Yİ-ÜFE oranlarında meydana gelen bir önceki yılın aynı ayına göre artış TÜFE oranında meydana gelen artışın oldukça üzerindedir.

Bu durum bize şirketlerinin maliyetlerindeki artışın satış hasılatı artışının üzerinde olduğunu net olarak göstermektedir. Bunun sonucunda ise şirketlerin faaliyet kârlarında reel bir düşüş olmaktadır.

TÜFE ve Yİ-ÜFE rakamlarında meydana gelen bu değişim oranlarının Merkezi Yönetim Bütçesine yansıması ise dolaylı vergilerde TÜFE artışına paralel bir artışının olacağıdır. Ancak üretim şirketlerinden tahsil edilecek dolaysız vergilerde aynı şeyi söylemek doğru olmayacaktır. Üretim şirketlerinin reel kârlarında meydana gelecek düşüşe paralel olarak reel kurumlar vergisi tahsilatının da düşeceği kaçınılmaz bir sonuçtur.

Sonuç

TÜİK tarafından açıklanan TÜFE ve Yİ-ÜFE verileri birlikte incelendiğinde Ekim 2016 tarihinden itibaren Yİ-ÜFE artış hızı TÜFE artış hızının üzerindedir. Bu durum bize şirketlerinin maliyetlerindeki artışın satış hasılatı artışının üzerinde olduğunu göstermektedir. Bunun durumun, önümüzdeki dönemlerde üretimle uğraşan şirketlerin kârlarını reel olarak düşüreceği kaçınılmazdır. Bunun yanında TÜFE’deki artış dolaylı vergi tahsilatını artırırken Yİ-ÜFE’deki artış dolaysız vergilerin tahsilatını olumsuz etkileyecektir.

- http://www.tuik.gov.tr/PreHaberBultenleri.do?id=24772