TMS 23- Borçlanma Maliyetlerinin UFRS ve VUK Kapsamında Değerlendirilmesi

Finansal raporların anlaşılır, tutarlı, tarafsız ve karşılaştırılabilir nitelikte sunulması, bu raporları kullanan kişi ve kurumların sağlıklı kararlar almalarında önemli rol oynamaktadır. Bunun sağlanması bakımından, muhasebe ve raporlamanın yüksek kalitede ve küresel düzeyde belirlenmiş standartlara uygun olarak yapılmasının yanı sıra ulusal ve uluslararası uygulamalardaki farklılıkların da giderilmesi gerekir. İşletmenin borçlandığı tutarlarla ilgili olarak katlandığı ve varlıkların maliyetine eklenmiş bulunan faiz, kredi komisyonları, kur farkları ve benzeri giderler borçlanma maliyeti (finansman gideri) olarak tanımlanır. Anlaşılabilir, tutarlı, tarafsız ve karşılaştırılabilir nitelikteki finansal tabloların sunulması, bu raporları kullanan kişi ve kurumların ekonomik karar almalarında önemli rol oynamaktadır.

Borçlanma Maliyeti Kavramı ve TMS 23 – Borçlanma Maliyetleri

Borçlanma maliyetleri; banka kredileri (kredili mevduat hesapları dahil) ile kısa ve uzun vadeli borçlanmalara uygulanan faizler; borçlanmalarla ilgili ıskonto ve primlerin itfa payları; borç sözleşmeleri ile ilgili olarak oluşan diğer maliyetlerin itfa payları; "TMS 17 Kiralama İşlemleri" Standardı uyarınca finansal tablolara yansıtılan finansal kiralamalara ilişkin borçlanma maliyetleri ve yabancı para ile borçlanmalarda, faiz maliyetleri ile ilgili düzeltme olarak dikkate alındıkları ölçüde olmak üzere, kur farkları. Borçlanma giderleri ve finansman giderleri, Borçlanma Maliyetleri Standardı ile ilişkilidir. İlave olarak Borçlanma Maliyetleri Standardı, “Stoklar” ve “Maddi Duran Varlıklar” Standartları ile de ilişkilidir

Borçlanma maliyetleri, işletmelerin faaliyetlerini devam ettirebilmeleri için özkaynaklarına ilave olarak kullandıkları yabancı kaynakların maliyetini ifade etmek için kullanılan bir kavramdır. İşletmeler nakit ihtiyaçlarını karşılamak için yabancı kaynak kullanmaları durumunda faiz, kur farkı, vade farkı, dosya masrafı ve komisyon gideri gibi çeşitli giderlere katlanmak zorunda kalmaktadırlar. Katlanılan bu çeşitli giderlerin her biri borçlanma maliyetini oluşturmaktadır. İşletmelerin katlandığı söz konusu maliyetlerin Türkiye Muhasebe/Finansal Raporlama Standartları’na göre muhasebeleştirilme usul ve esasları Kamu Gözetimi ve Muhasebe Standartları Kurumu’nun (KGK) yayınlamış olduğu 23 Nolu Borçlanma Maliyetleri Standardı’nda (TMS 23) açıklanmıştır.

Borçlanma maliyetlerinin muhasebeleştirilmesi ve finansal tablolarda gösterilmesine ilişkin usul ve esaslar, TMS 23 Standardı’nda açıklanmıştır. TMS 23 Standardı’nda borçlanma maliyetleri, “işletme tarafından yapılan borçlanmalarla ilgili olarak katlanılan faiz ve diğer giderler” şeklinde tanımlanmıştır (TMS 23, Paragraf 5). Borçlanma maliyetlerinin tanımından yola çıkarak, hangi giderlerin borçlanma maliyetleri kapsamında değerlendirileceği ile ilgili açıklamalara Standartta ayrıca yer verilmiştir. TMS 39 Finansal Araçlar: Muhasebeleştirme ve Ölçme Standardı’nda tanımlanan etkin faiz oranı yöntemi kullanılarak hesaplanan faiz gideri, TMS 17 Kiralama İşlemleri Standardı uyarınca finansal tablolara yansıtılan finansal kiralamalara ilişkin borçlanma maliyetleri ve yabancı para ile borçlanmalarda, faiz maliyetleri ile ilgili düzeltme olarak dikkate alındıkları ölçüde olmak üzere kur farkları, TMS 23 Standardı kapsamında yer alan borçlanma maliyetleri olarak değerlendirilmektedir (TMS 23, Paragraf 6). Standartta açıkça tanımlanmamasına rağmen, diğer standartlardan kaynaklanan vadeli alış ve satışlardaki vade ile kur farkları, kıdem tazminatı karşılık giderlerinin hesaplanmasındaki faiz maliyeti ve borçların, alacakların, karşılıkların net şimdiki değerinin hesaplanmasından doğan reeskont giderleri de bu standart kapsamında değerlendirilmelidir.

Standard ’a göre borçlanma maliyetlerinin, varlığın maliyetine dâhil edilip edilmemesi söz konusu varlığın niteliğinin özellikli varlık1 olup olmamasına göre değişmektedir. İşletmeler tarafından bir özellikli varlığın elde edilmesi, inşaası veya üretimi ile doğrudan ilişkilendirilebilen borçlanma maliyetleri, söz konusu varlığın maliyetinin bir parçası olarak aktifleştirilerek finansal durum tablosunda raporlanırken, diğer borçlanma maliyetleri dönem gideri olarak gelir tablosunda raporlanmaktadır.

Bir özellikli varlık ise amaçlanan kullanıma veya satışa hazır duruma getirilebilmesi zorunlu olarak uzun bir süreyi gerektiren varlıklardır. Özellikli varlıklara örnek; üretim tesisleri, köprü ve demiryolları gibi gayrimenkul ve altyapı varlıklarıdır. Bu standart canlı varlıklar gibi, gerçeğe uygun değeri üzerinden ölçülen varlıklar için zorunlu değildir. Standart ayrıca çok miktarda ve tekrarlanarak üretilen stokları da kapsam dışı tutmaktadır. Ancak, bir işletme borçlanma maliyetlerini standardın kapsamı dışında olan varlık türleri üzerine aktifleştirmeyi seçebilir. Borçlanma maliyetlerinin aktifleştirilmesi başlamadan önce yerine getirilmesi gereken üç şarttan biri, bir işletmenin özellikli bir varlık için harcama yapıyor olmasıdır. Elde edilen bir varlık amaçlanan kullanıma veya satışa hazır durumda ise özellikli bir varlık değildir. Özellikli varlık olabilmesi için kullanıma veya satışa hazır hale getirilmesi uzun bir süreyi gerektirmektedir. Standart, ‘uzun bir süreyi’ tanımlamaz ve 12 aylık kriter sıklıkla kullanılır, ama daha kısa bir süre de gerekçeli olabilir.

TMS 23’e göre borçlanma maliyetlerinin özellikli bir varlığın maliyetinin parçası olarak aktifleştirilebilmesi için, ilgili varlık ile arasında doğrudan bir ilişki olması gerekmektedir. Bir özellikli varlığın elde edilmesi, inşası veya üretimi ile doğrudan ilişkilendirilebilen borçlanma maliyetleri, özellikli varlıkla ilişkili harcamaların hiç yapılmamış olması durumunda ortaya çıkmayacak borçlanma maliyetleridir. İşletme sadece bir özellikli varlığın elde edilmesi için borçlanmışsa, o varlığa ait olan borçlanma maliyetleri kolay bir şekilde belirlenebilir ve özellikli varlığın maliyetine eklenerek aktifleştirilir TMS 23, Paragraf 10). Örneğin bir üretim tesisinin inşası için bankadan alınan krediye ilişkin faiz tutarları geri ödeme planı aracılığıyla doğru olarak ölçülebilir ve bu tutar yapılmakta olan yatırım maliyeti olarak aktifleştirir.

Bir işletmenin genel amaçlı olarak borçlandığı fonların bir kısmının, bir özellikli varlığın finansmanı için kullanıldığı durumlarda; aktifleştirilebilecek borçlanma maliyeti tutarı, ilgili varlığa ilişkin yapılan harcamalara uygulanacak bir aktifleştirme oranı yardımı ile belirlenir. Bu aktifleştirme oranı, özellikli varlık alımına yönelik yapılmış borçlanmalar hariç olmak üzere, işletmenin ilgili dönem süresince mevcut tüm borçlarına ilişkin borçlanma maliyetlerinin ağırlıklı ortalamasının hesaplanması yoluyla tespit edilmektedir (TMS 23, Paragraf 14).

İşletmelerin hesapladıkları borçlanma maliyetlerinin bir özellikli varlığın maliyetinin parçası olarak aktifleştirilebilmesine, aktifleştirme koşullarının sağlandığı tarihte başlanmaktadır. Standartta işletmelerin varlık için harcama yapması, borçlanma maliyetlerinin tahakkuk etmesi ve ilgili varlığın amaçlanan kullanıma veya satışa hazır duruma getirilmesi için gerekli faaliyetlere başlanması koşullarının tamamın gerçekleştiği tarih, aktifleştirmenin başlama zamanı olarak kabul edilmektedir (TMS 23, Paragraf 17). İşletmeler bazı durumlarda özellikli bir varlığın amaçlanan kullanıma veya satışa hazır duruma getirilmesine yönelik faaliyetlere uzun süre ara verebilmekte ve bu süre içerisinde de borçlanma maliyetleri oluşabilmektedir. Bu tür maliyetler kısmen tamamlanmış varlıkların elde tutulmasından kaynaklanan maliyetler olup, aktifleştirilmesi mümkün değildir. Ancak önemli teknik ve idari çalışmalara devam edildiği bir dönemde ve işlemlerdeki gecikmenin, varlığın amaçlandığı şekilde kullanıma veya satışa hazır hale getirilmesi için gerekli olan işlemlerin kaçınılmaz bir parçası olması durumlarında, borçlanma maliyetlerinin aktifleştirilmesine devam edilmektedir. Örneğin, bir stok kaleminin olgunlaşması için ihtiyaç duyulan ek süre boyunca veya yüksek su seviyesinin alışılagelmiş bir olay olduğu coğrafi bir bölgede yapılmakta olan bir köprünün inşaatının yüksek su seviyesi nedeni ile gecikmeye uğradığı ek sürelerde borçlanma maliyetlerinin aktifleştirilmesine devam edilmektedir (TMS 23, Paragraf 21).

TMS 23’e göre, özellikli bir varlığın amaçlanan kullanıma veya satışa hazır duruma getirilmesi için gerekli tüm faaliyetler tamamlandığında, borçlanma maliyetlerinin aktifleştirilmesine de son verilmektedir (TMS 23, Paragraf 22). Bir varlığın fiziken inşasının tamamlanması; olağan idari işlemler devam etse dahi, ilgili varlığın amaçlanan kullanıma veya satışa hazır olduğu anlamına gelmektedir. Varlıkla ilgili, müşterinin veya kullanıcının talebine göre, dekorasyon ve benzeri küçük işlemlere devam edildiği durumlarda gerçekleşen borçlanma maliyetleri gider olarak muhasebeleştirilir (TMS 23, Paragraf 23). Standarda göre bir özellikli varlığın yapımının parçalar halinde tamamlandığı ve diğer parçaların yapımı sürerken yapımı biten bir parçanın kullanılabildiği durumlarda ilgili parçaya ilişkin borçlanma maliyetlerinin aktifleştirilmesine son verilir (TMS 23, Paragraf 24). Farklı binalardan oluşan ve her bir binanın diğerinden bağımsız olarak kullanılabildiği bir iş merkezi, diğer bölümlerde inşaat devam ederken her bir bölümü ayrı olarak kullanılabilen özellikli bir varlığa örnek olarak verilebilir (TMS 23, Paragraf 25). Ancak aynı tesisin içerisinde birbirine bağlı olan süreçlerin yer aldığı bir üretim ortamında, tesisin herhangi bir parçasının tamamlandığı durumda o tamamlanan bölüme ait olan borçlanma maliyetlerinin aktifleştirilmesine son verilmez. Çünkü söz konusu tesisteki üretim süreçleri birbirine bağlı olup herhangi bir parçasının kullanılabilmesi, tesisin diğer parçalarının bitmesine bağlıdır. Bu nedenle örneğin çelik fabrikası gibi tesislerde, her bir üretim sürecinde yer alan bölümlerinin hepsi tamamlandığında borçlanma maliyetlerinin aktifleştirilmesine son verilmelidir (TMS 23, Paragraf 25).

Borçlanma Maliyetlerinin Aktifleştirilmesi

Söz konusu borçlanma maliyetleri standardın temel ilkesi, bir özellikli varlığın elde edilmesi, inşası veya üretimi ile doğrudan ilişkilendirilebilen borçlanma maliyetlerinin bu varlığın maliyetinin bir parçasını oluşturması ve diğer borçlanma maliyetlerinin ise gider olarak muhasebeleştirilmesidir.

Standart, sadece "özellikli varlıklar” için borçlanma maliyetlerini aktifleştirilebileceğini belirtmektedir. Özellikli varlıklar, amaçlanan kullanıma veya satışa hazır duruma getirilebilmesi zorunlu olarak uzun bir süreyi gerektiren varlıklardır.

Yukarıda belirtilen koşullara bağlı olarak, aşağıdakiler özellikli varlık olabilir:

- Stoklar,

- İmalat tesisleri,

- Maddi olmayan duran varlıklar,

- Enerji üretim tesisleri veya

- Yatırım amaçlı gayrimenkuller (TMS 23, 7 nci Paragraf).

İşletmelerce bir özellikli varlığın elde edilmesi, inşası veya üretimi ile doğrudan ilişkilendirilebilen borçlanma maliyetleri, ilgili özellikli varlığın maliyetinin bir parçası olarak aktifleştirilir. İşletmeler, diğer borçlanma maliyetlerini oluştukları dönemde gider olarak muhasebeleştirir. Borçlanma maliyetlerinin gider olarak muhasebeleştirilmesine ilişkin özel bir durum belirten hüküm bulunmamaktadır.

Standardın borçlanma maliyetlerinin aktifleştirilmesine ilişkin paragraflarında aktifleştirmenin belirli koşullara bağlı olduğuna değinilmiştir. İlk olarak, bir özellikli varlığın elde edilmesi, inşası veya üretimi ile doğrudan ilişkilendirilebilen borçlanma maliyetleri ilgili varlığın maliyetine dahil edilir. Bu tür borçlanma maliyetleri, güvenilir bir biçimde ölçülebilmeleri ve işletmeye gelecekte ekonomik fayda sağlamalarının muhtemel olması durumunda özellikli varlığın maliyetinin bir parçası olarak aktifleştirilir.

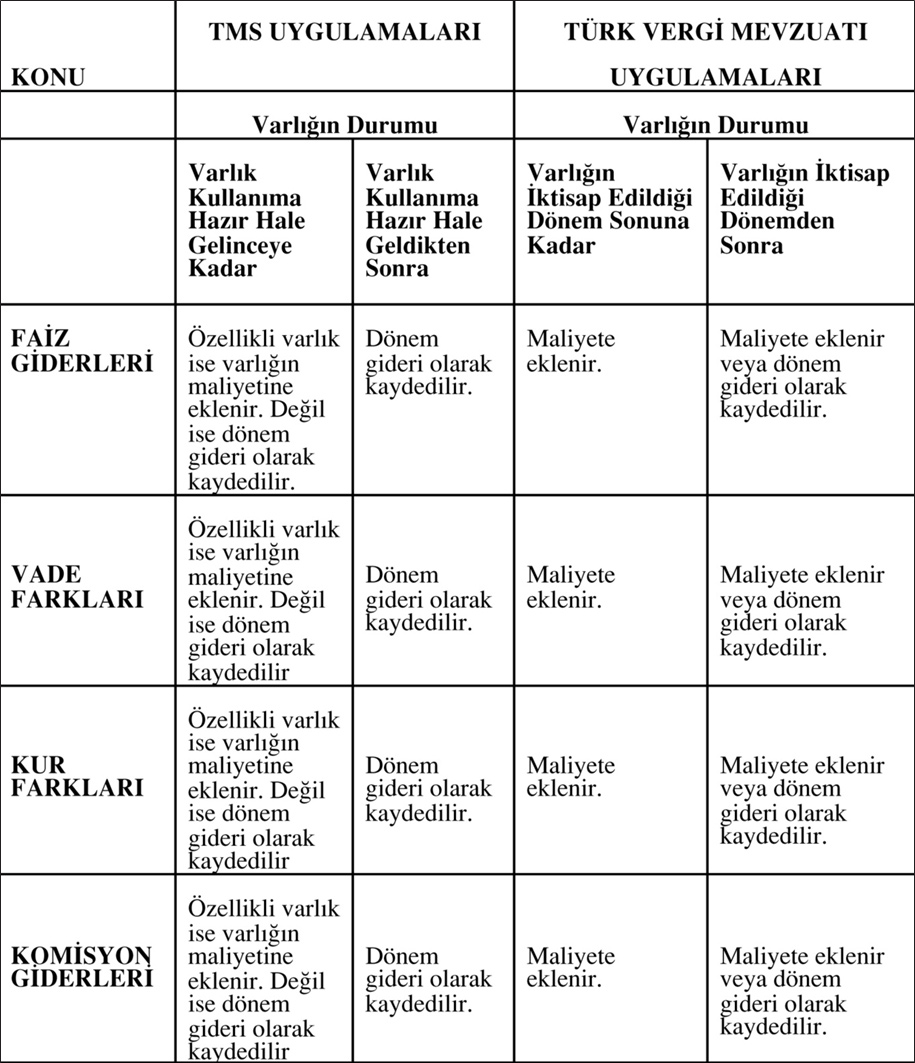

TMS 23 - Borçlanma Maliyetleri İle İlgili VUK Düzenlemelerinin Stok ve Duran Varlıklar Uygulamalarının Karşılaştırılması

- Duran Varlıklarla İlgili Borçlanma Maliyetlerinin Muhasebeleştirme Esaslarının Karşılaştırılması

- Stok Edinimi İle İlgili Borçlanma Maliyetlerinin Muhasebeleştirme Esaslarının Karşılaştırılması;

İlker Şen Kıymetli, 2006. Borçlanma Maliyetlerinin Türk Vergi Mevzuatı, Sermaye Mevzuatı ve Uluslararası Muhasebe Standartları kapsamında incelenmesi Yüksek lisans tezi. Marmara Üniversitesi Sosyal Bilimler Enstitüsü İşletme Ana Bilim Dalı. İSTANBUL