TMS 12 – Gelir Vergileri, Ertelenmiş Vergiler – Vergi Niçin Ertelenir?

Vergi otoritesi; vergi alacağını teminat altına almak, bölgesel kalkınma farklarını ortadan kaldırmak, istihdamı artırmak kalkınmada öncelikli yerleri veya bazı sektörleri desteklemek gibi çeşitli sebeplerle işletmelere vergi istisna ve indirimleri uygulamaktadır.

Vergi istisnası; standart vergi yapısında esas itibarıyla vergilendirilmesi öngörülen bir konunun, gelirin, servetin, mal teslimi, hizmet ifasının, kıymetin, evrakın ve/veya işlemin kısmen ya da tamamen, devamlı ya da geçici bir şekilde vergi dışında tutulmasıdır.

Vergi İndirimi; mükellefin normal düzenlemelere göre ödemesi gereken verginin, matrahtan ve vergiden yapılan indirim yoluyla azaltılmasıdır. Bir tür vergi harcamasıdır.

İşletmelerin sahip oldukları varlık ve borçlara muhasebe ilkelerinin kabul etmiş olduğu değerleme ölçülerinin dışında değerleme ölçüleri koyabilir. Tüm bu faktörler muhasebe ilkeleri göz önüne alınarak hesaplanan kâr (muhasebe kârı) ile vergi mevzuatı göz önüne alınarak hesaplanan kâr (mali kâr) tutarını farklılaştırır. Bazı gelirlerin tanınma zamanını farklı bir döneme alabilir. Bazı giderleri hiç kabul etmeyebilir veya kabul etme zamanını farklı bir döneme bırakabilir. Bu durum sürekli farklar ve geçici farklar neden olmaktadır. Söz konusu sürekli farklar ve geçici farklar ile bunların vergi etkisinin mali tablolara alınması, Türkiye’deki mevcut Muhasebe Sistemi Uygulama Genel Tebliği (MSUGT) ile oluşan uygulamalarımıza birtakım farklılıklar getirmektedir. Konuyla ilgili olarak TMS12- Gelir Vergileri Standardı yayımlanmıştır. Fakat söz konusu standardın geleneksel uygulamalarımıza getirdiği yenilikler nedeniyle tam olarak anlaşılmadığı gözlemlenmektedir.

Sürekli fark; Muhasebe kârı ile mali kârın farklılaşmasına yani vergi mevzuatının hiçbir zaman kabul etmediği gelir ve giderlere neden olmasıdır. Örneğin trafik cezaları, vergi cezaları ve vergi kanunlarının ilgili maddelerinde hüküm altına alınan kanunen kabul edilmeyen giderler, işletme varlıklarını azaltan ve işletmeden kaynak çıkışına neden olan unsur oldukları için muhasebe ilkeleri bakımından gider olarak kabul edilirken, vergi mevzuatı bunları hiçbir zaman gider olarak kabul etmez. Benzer şekilde iştiraklerden elde edilen temettü gelirleri de işletme varlıklarını artırdığı ve işletmeye kaynak girişi sağladığı için muhasebe ilkeleri bakımından gelir olarak kabul edilmesine rağmen; vergi mevzuatı, söz konusu temettü gelirlerini hiçbir zaman gelir olarak dikkate almaz Dolayısıyla muhasebe kârı ile mali kâr arasındaki oluşan bu fark, dönemin vergisini etkilemekle birlikte, hiçbir zaman kapanmadığı için gelecek dönemin vergisini etkilemez ve ertelenmiş vergi varlığı veya borcu oluşmaz. Ertelenmiş vergi varlığı veya borcu oluşmadığı için de herhangi bir işlem yapmaya gerek kalmaz. Bu yüzden de mali kâr üzerinden hesaplanan vergi tutarı-dönemin vergi gideri olarak-, dönem kârından indirilir ve net kâra ulaşılır.

Geçici fark; gelir veya gider unsurlarının ortaya çıkma zamanı ile vergi mevzuatı tarafından tanınma zamanı farklı ise muhasebe kârı ile mali kâr arasında geçici olarak oluşan farktır. Bu fark, birkaç dönem sonra ortadan kalkar. Geçici farklar vergi mevzuatının bilanço kalemleri için muhasebe ilkelerinden farklı değerleme ölçüsü benimsemesinden (değerleme farkları) ve/veya gelir ve giderleri farklı dönemlerde tanımasından (zamanlama farkları) kaynaklanır. Doğal olarak bu farklılıklar, muhasebe kârı ile mali kârı farklılaştırır. TMS 12, muhasebe ve vergi kârını farklılaştıran unsurları indirilebilir geçici farklar ve vergilendirilebilir geçici farklar olarak ikiye ayırmaktadır.

TMS 12- Gelir Vergileri standardının amacı, ilgili muhasebe döneminde meydana gelen veya ortadan kalkan geçici farkların ve bunların yarattığı ertelenmiş vergi etkilerini belirlemek ve muhasebeleştirmektir. Geçici farkın belirlenmesini kısa bir örnekle şu şekilde açıklayabiliriz;

- Edinme maliyeti 100 TL olan bir makineye, normal amortisman yöntemi kullanılarak ve yararlı ömrü dikkate alınarak 25 TL amortisman ayrılmasına rağmen, vergi yasalarınca kabul edilen amortisman tutarı 20 TL olduğunu var sayarsak,

- Birinci yılın sonunda makinenin muhasebe kayıtlarındaki değeri 75 TL (100 – 25), vergi değeri ise 80 TL (100 – 20) olacaktır.

- Makinenin muhasebe kayıtlarındaki değeri ile vergi değeri arasındaki 5 TL (80 – 75) geçici bir farklılıktır.

- Dört yıl boyunca bu 5 TL’lik fark meydana gelecek ve 5. yılda ortadan kalkacaktır.

Ertelenmiş vergi; vergiye tabi kâr (mali kâr) üzerinden hesaplanan vergi tutarı ile muhasebe kârı (ticari kâr) üzerinden hesaplanan vergi tutarı arasındaki geçici farklar üzerinden hesaplanan vergidir.

Vergilendirilebilir (vergiye tabi) geçici farklar

Standartlara göre cari dönemde gelir kaydedilen, ancak vergi mevzuatı tarafından gelecek dönemlerde kabul edilecek gelirlerdir. Vergiye tabi geçici farklar üzerinden gelecek dönemlerde ödenecek vergiyi ifade eder ve finansal durum tablosunun pasifinde; Ertelenmiş vergi borçları (yükümlülükleri) hesabında muhasebeleştirilir.

İndirilebilir geçici farklar

Standartlara göre cari dönemde gider kaydedilen, ancak vergi mevzuatı tarafından gelecek dönemlerde vergi matrahı hesaplanırken indirilebilen giderlerdir. İndirilebilir geçici farklar üzerinden gelecek dönemlerde geri kazanılacak vergiyi ifade eder ve finansal durum tablosunun aktifinde; Ertelenmiş vergi alacakları (varlıkları) hesabında muhasebeleştirilir. Ertelenmiş vergide sebep-sonuç ilişkisini aşağıdaki şekilde formüle edebiliriz:

Pasif (Borçlar);

Muhasebe Değeri > Vergi Değeri = İndirilebilir Geçici Fark =Ertelenmiş Vergi Alacağı

Muhasebe Değeri < Vergi Değeri = Vergilendirilebilir Geçici Fark = Ertelenmiş Vergi Borcu

Aktif (Varlıklar);

Muhasebe Değeri > Vergi Değeri = Vergilendirilebilir Geçici Fark =Ertelenmiş Vergi Borcu

Muhasebe Değeri < Vergi Değeri = İndirilebilir Geçici Fark =Ertelenmiş Vergi Alacağı

Ertelenen Vergi ALACAĞINA Neden Olan İndirilebilir Geçici Farklara Ait Bazı Örnekler;

Kıdem tazminatı karşılığı giderleri, Diğer borç ve gider karşılığı giderleri, Alınan çekler reeskont giderleri, Vadesiz alacak reeskont giderleri, Fazla ayrılan veya geçmiş döneme ilişkin ayrılan amortisman giderleri, Alış bedeli altında değerlenen hisse senetleri için yazılan giderler, Kanunen indirilmesi mümkün olmayan aktif hesap karşılık giderleri,

Ertelenen Vergi BORCUNA Neden Olan Vergilenebilir Geçici Farklara Ait Bazı Örnekler;

Hisse senetleri değer artış kazançları, Verilen çekler reeskont gelirleri, Vadesiz borçlar reeskont gelirleri, Varlık değer artış kazançları, (Gelecek Dönemde vergilendirilecek) Yenileme fonu, vb.

Şimdi yine basit bir örnek ile TMS 12-Gelir Vergileri standardında ertelenmiş vergi hesaplamasını ve muhasebe kayıtlarını basit bir örnek ile irdeleyelim;

- A işletmesinin 2018 yılı muhasebe kârı 5.000 TL’dir.

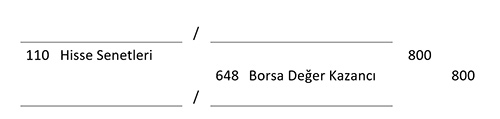

- Ayrıca, işletme alım satım amaçlı elinde bulundurduğu ve alış değeri 3.200 TL olan hisse senedini dönem sonunda gerçeğe uygun değeriyle değerlemiş (borsa değeri 4.000 TL) ve gelir olarak kaydetmiştir.

- TFRS’lere uygun muhasebeleştirme aşağıdaki gibidir.

Muhasebe standartlarına göre oluşan kâr 5.800 TL olduğuna göre, dönemin vergi gideri 5.800 x %22 = 1.276 TL olacaktır.

Hisse senetleri vergi mevzuatına göre alış bedeliyle değerlenmektedir. 800 TL’lik hisse senedi değer artış kazancı, gelir olarak kabul edilmeyecek ve 5.000 TL üzerinden vergi hesaplanacaktır.

Vergi mevzuatına göre ödenecek vergi 5.000 x %22 = 1.100 TL’dir. Geçici farkın vergi etkisi 800 x %22 = 176 TL’dir.

İşletme, standartlara göre ödemesi gereken 176 TL’lik vergi borcunu, vergi mevzuatı kabul etmediği için ileri bir tarihe ertelemiştir. Dolayısıyla, işletmenin 176 TL’lik Ertelenmiş Vergi Borcu bulunmaktadır.

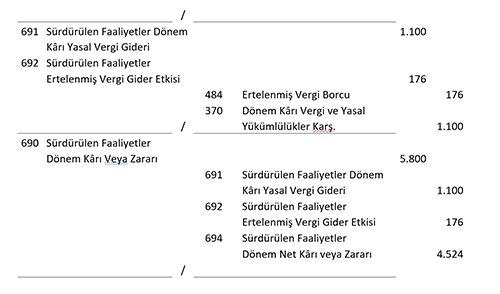

31.12.2018 tarihi itibariyle Ertelenmiş Vergi Borcunu (176 TL) da içeren günlük defter kaydı aşağıdaki gibidir.

TMS 12- Gelir Vergileri standardının geleneksel muhasebe uygulamalarına getirdiği birçok yeniliğin muhasebeciler tarafından ilk bakışta yadırganması doğaldır. Ancak söz konusu standardın getirdiği yenilikler dikkatlice incelendiğinde, mali tabloların gerçeği yansıtmasına katkı sağlayan ve dönem kârını daha doğru göstermeyi amaçlayan bir standart olduğu ve muhasebe uygulayıcılarının söz konusu standardı özümsemesi gerektiği söylenebilir.