Taşı Toprağı Altın Şehir “Ankara”

Bilindiği üzere köklü bir geçmişe sahip olan İstanbul, taşra ve köy hayatından kurtulup zengin olmak isteyenlerin bir dönem uğrak noktası olmuştur. Nüfusu 15 milyona dayanmış olan İstanbul kimine göre eşsiz güzellikte, kimine göre ise yaşanmaz hale gelmiş bir şehirdir. Sahip olduğu iş imkânları dolayısıyla bir dönemin taşı toprağı altın şehridir İstanbul.

Peki, ne oldu da taşı toprağı altın olan şehir ünvanını Ankara’ ya verdik?

Gelir İdaresi Başkanlığı’nın resmi internet sitesi olan www.gib.gov.tr’ de sınırlı da olsa bir takım istatistikler bulunmaktadır.

İstatistik biliminin amaçları

i) Durum tespiti yapmak,

ii) Karşılaştırmak (kıyaslamak),

iii) Tahmin etmek (öngörmek, kestirmek) ve

iv) Karar vermek (karar vermeye yardımcı olmak) şeklinde sıralanabilir.

Bizde buradan hareketle bir istatistiği takdirlerinize sunmak istedik.

Hali hazırda söz konusu internet sitesinde 2016 yılına ilişkin olarak il bazında tahakkuk eden kurumlar vergisi tutarları ile mükellef sayılarına yer verilmiştir. 2018 yılında neden 2016’yı seçtin diye sormayın çünkü en güncel veri 2016 yılına ilişkindir.

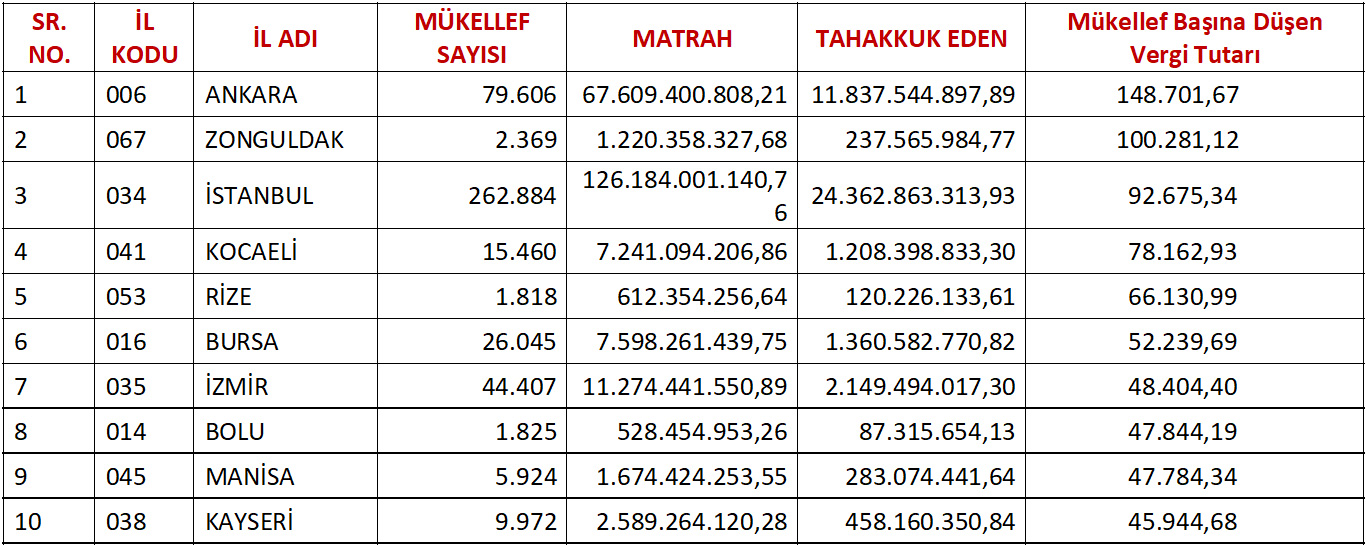

Gereksiz bilgiye yer vermemek adına burada yalnızca en yüksek vergi tutarına sahip ilk 10 şehre yer vermek istiyoruz.

Tablodan da anlaşılacağı üzere, İstanbul da tahakkuk eden kurumlar vergisi tutarı bir sonraki sırada yer alan Ankara’dakinden 2 kat daha fazla.

Söz konusu tabloya yaptığımız küçük bir ekleme ile mükellef başına düşen kurumlar vergisi tutarını hesaplarsak aşağıdaki tabloyu elde etmiş oluruz.

Görüleceği üzere, bu durumda Ankara’ da mükellef başına düşen vergi tutarı İstanbul’dakinin neredeyse iki katına çıkmıştır.

Kurumlar Vergisinin kurum kazancı üzerinden hesaplandığı herkesin malumudur. Dolayısıyla en basit şekliyle iki tablo birlikte yorumlandığında iki farklı değerlendirme ortaya konabilir. İlki Ankara’daki mükellefler İstanbul’dakilere nazaran iki katı daha fazla kazanç elde etmektedirler. İkinci yorum ise İstanbul’da faaliyet gösteren işletmelerin kârlılığı Ankara’dakilere nazaran daha düşüktür.

Yapmış olduğumuz değerlendirme, her iki tabloya ilk bakışta insanın zihninde uyanan sorulardan öteye geçmeyen bilimsel altyapısı olmayan bir değerlendirme olmakla birlikte, bizce ülke menfaati için irdelenmesi gereken önemli konulardan bir tanesidir. Takdiri siz değerli okuyuculara bırakıyorum.

Erişim Tarihi:25.10.2018