OECD Ülkeleri ve Türkiye’de Vergi Takozu

Covid-19 salgını ile birlikte bütün dünyada ekonomiler yavaşlamış durumda ve bunun sonucu olarak ülke ekonomilerini yakından ilgilendiren işsizlik sorunu ön plana çıkmaktadır. Bütün ülkelerin mücadele etmek zorunda kaldığı işsizlik sorunu ekonomik olduğu kadar sosyal boyutları da olan bir sorundur. O nedenle tüm dünyada işsizlik sorunu ile mücadele en öncelikli alan olmuştur. Bu sorunla mücadele etmek için her ülke farklı bir takım yöntemler kullanmaktadır. İşverenleri sübvanse etmek, vergisel teşvikler, nakit yardımı ve Türkiye’de uygulandığı adıyla kısa çalışma ödeneği gibi destekler bunlardan birkaçıdır.

Üretimin bazı alanlarda tamamen durduğu veya genel olarak yavaşladığı bu dönemde işverenler mali zorluklar içerisine girmiştir. Bu nedenle iş gücü piyasası bu durumdan olumsuz etkilenmekte ve işverenler üzerindeki baskı daha da artmaktadır. Bu baskılardan en önemlisi de vergi takozudur.

Bu yazıda vergi takozu kavramı, Türkiye ve OECD ülkelerinin vergi takozu açısından karşılaştırması ve Türkiye’de vergi takozunun yıllara göre seyri ele alınmıştır.

Vergi Takozu Kavramı

Vergi takozu kavramı, İngilizce “tax wedge” kavramının karşılığı olarak kullanılmaktadır. Türkçe’ye vergi kaması olarak çevrildiği de görülmektedir. Vergi takozu, kısaca bir çalışanın eline geçen net ücret ile o çalışanın işverene olan toplam maliyeti arasındaki farktır. İstihdamın önündeki vergisel baskıların uluslararası karşılaştırmalarda kullanılmasına imkân verecek şekilde vergi takozu için aşağıdaki formül kullanılmaktadır.

Vergi Takozu = (İşçinin İşverene Toplam Maliyeti-Çalışanın Eline Geçen Net Ücret)

İşçinin İşverene Toplam Maliyeti

OECD tarafından kullanılan vergi takozu göstergelerinde, bekâr ve çocuksuz bir işçiye ödenen ücretten kesilen vergi ve sosyal güvenlik primleri dikkate alınır. Vergi takozu verileri bir ülkedeki işçi üzerindeki vergilerin istihdam üzerinde yarattığı olumsuz etkileri ölçmekte kullanılır. Oranın yüksek olması, işgücü üzerindeki vergisel yükümlülüklerin fazla olduğunu gösterir.

Örneğin, bir işçinin net 3.000,00 TL maaş aldığını, brüt ücretinin 4.000,00 TL ve işverenin ödediği SGK primi ve işsizlik sigortası toplamının da 500,00 TL olduğunu düşünelim. Bu durumda vergi takozu 1.500,00/4.500,00 =0,33 olacaktır.

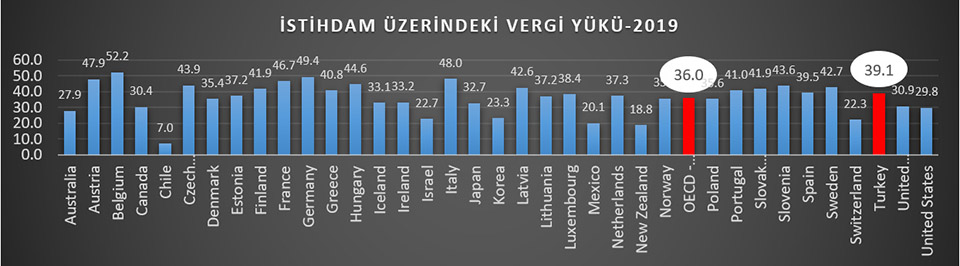

Türkiye-OECD Ülkeleri Arasında Karşılaştırma

Aşağıda 2019 itibariyle vergi takozu oranları OECD ülkeleri bazında gösterilmiştir. Türkiye genel olarak yıllar itibariyle OECD ortalamasının bir miktar üzende olduğu gibi yine 2019 yılında da OECD ortalamasının üzendedir. Vergi takozunun yüksek olduğu ülkelerde işsiz sayısının artmasında vergi takozunun önemli rol oynadığı ve kayıt dışı istihdamın artış gösterdiği bilinmektedir. Yüksek vergi takozu, ücretlilerin harcanabilir gelirlerinde önemli ölçüde aşınmaya neden olmakta, işverenler açısından bu takozun yüksekliği işçilik maliyetlerini artırmaktadır. Dolayısıyla, yüksek vergi takozu kayıt dışı istihdamın temel nedenlerinden biri olarak görülmektedir.

KAYNAK: https://data.oecd.org/tax/tax-wedge.htm (Erişim tarihi; 06.10.2020)

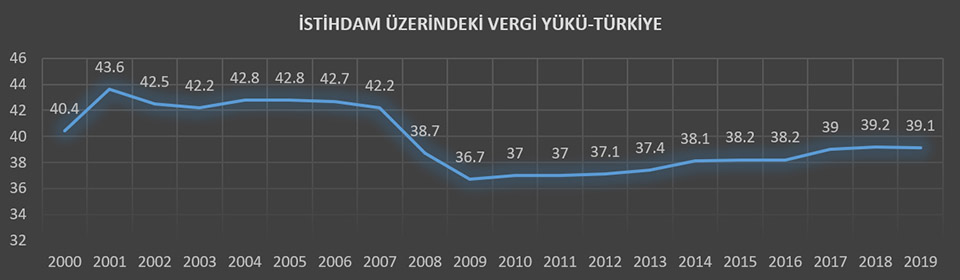

Vergi Takozunun Türkiye’de Yıllara Göre Seyri

Vergi takozu verilerine 2000 yılından bu yana baktığımızda 2001 yılında en yüksek seviye olan 43,6 ve 2009 yılında en düşük seviye olan 36,7 oranları ve en son olarak 2019 yılında 39,1 oranı karşımıza çıkmaktadır. Son 10 yıldır vergi takozunun 2,4 puan artış kaydettiği görülmektedir. Türkiye toplam vergi yükü bakımından OECD ortalamasının altında yer alırken, istihdam üzerindeki vergi ve prim yükü yani vergi takozu bakımından OECD ortalamasını aşmaktadır.

KAYNAK: https://data.oecd.org/tax/tax-wedge.htm (Erişim tarihi; 06.10.2020)

Ülkelerdeki yüksek vergi takozunun istihdamı azaltıp işsizlik üzerinde baskı oluşturduğu, işgücü arzını ve işgücü talebini kayıtlı sektörden kayıt dışı sektöre yönelttiği konuyla ilgili yapılan çalışmaların ortak sonucu olarak görünmektedir. Bu anlamda rekabet koşullarının iyileşebilmesi ve işgücü piyasalarında verimlilik düzeyinin gelişebilmesi için vergi takozunun azaltılması gerekliliği önemli bir düzenleme olarak ortaya çıkmaktadır. (1)

(1) https://vergiraporu.com.tr/upImage/org/10a88732.PDF (Erişim tarihi:06.10.2020)