Mükellef Kavramı Yerine Vergi Ödeyicisine Geçmek

En teknik tabiriyle mükellef; “Vergi kanunlarına göre kendisine vergi borcu terettübeden (ödev olarak üzerine düşen) gerçek veya tüzelkişidir.”(Vergi Usul Kanunu Md.8)

Arapça “külfet” kökünden gelen mükellef, Osmanlıca sözlüklerde bir şeyi yapmaya, ödemeye mecbur anlamında tanımlanmaktadır.

Günlük hayatımızda nedense mükellef denilince hep aklımıza beyanname vererek vergi ödeyen gerçek ve tüzel kişiler geliyor. Böyle olması da normal. Neredeyse 1950 vergi reformundan beri gelir ve kazanç üzerinden sınırlı sayıda mükellefin beyanname verdiği ve vergi ödediği bir sistemde yaşıyoruz.

Aslında iğneden ipliğe kadar hayatımızın her alanında vergi öderiz de haberimiz yoktur. Çünkü vergiyi dolaylı yollardan öderiz. Yani fiyatların içinde. Sanki mal ya da hizmetin bedeli gibi.

Toplanan vergilerin %72’si dolaylı; fiyatın içinde

2013 Türkiye’sinde kimler vergi ödemiş diye tabloya bakacak olursak;

Akaryakıt rafinerileri, iletişim firmaları, tütün ve alkollü içecek imalatçıları, büyük market zincirleri başta olma üzere beyannameli vergi mükellefleri aracılığıyla hayatta olan tüm vatandaşların vergi ödediğini görüyoruz.

Konuya rakamsal olarak bakacak olursak, Muhasebat Genel Müdürlüğü verilerine göre 2013 yılında toplanan vergilerin dağılımı şöyle:

| 2013 YILI GENEL BÜTÇE GELİRLERİ (Tahsilat) | |

|---|---|

| (Bin TL) | |

| TOPLAM | |

| Genel Bütçe Gelirleri | 377.883.805 |

| I-Vergi Gelirleri | 326.125.253 |

| 1. Gelir ve Kazanç Üzerinden Alınan Vergiler | 92.748.194 |

| a) Gelir Vergisi | 63.760.471 |

| Beyana Dayanan Gelir Vergisi | 3.083.596 |

| Basit Usulde Gelir Vergisi | 305.296 |

| Gelir Vergisi Tevkifatı | 58.778.431 |

| Gelir Geçici Vergisi | 1.593.148 |

| b) Kurumlar Vergisi | 28.987.723 |

| Beyana Dayanan Kurumlar Vergisi | 2.074.705 |

| Kurumlar Vergisi Tevkifatı | 152.541 |

| Kurumlar Geçici Vergisi | 26.760.477 |

| 2. Mülkiyet Üzerinden Alınan Vergiler | 7.693.120 |

| a) Veraset ve İntikal Vergisi | 339.799 |

| b) Motorlu Taşıtlar Vergisi | 7.353.321 |

| 3. Dahilde Alınan Mal ve Hizmet Vergileri | 134.854.591 |

| a) Dahilde Alınan Katma Değer Vergisi | 37.995.402 |

| Beyana Dayanan KDV | 35.783.920 |

| Tevkif Suretiyle Kesilen KDV | 2.211.482 |

| b) Özel Tüketim Vergisi | 85.461.234 |

| Petrol ve Doğalgaz Ürünleri (I) | 45.158.151 |

| Motorlu Taşıtlar (II) | 10.564.665 |

| Alkollü İçkiler (III-a) | 5.195.838 |

| Tütün Mamülleri (III-b) | 21.326.764 |

| Kolalı Gazozlar (III-c) | 299.479 |

| Dayanıklı Tüketim ve Diğer Mallar (IV) | 2.916.325 |

| 6111 S.K Kapsamında Tahsil Olunan ÖTV | 12 |

| c) Banka ve Sigorta Muameleleri Vergisi | 6.160.170 |

| d) Şans Oyunları Vergisi | 692.341 |

| e) Özel İletişim Vergisi | 4.545.452 |

| f) Dahilde Alınan Diğer Mal ve Hizmet Vergileri | -8 |

| 4. Uluslararası Ticaret ve Muamelelerden Alınan Vergiler | 68.267.351 |

| a) Gümrük Vergileri | 5.408.981 |

| b) İthalde Alınan Katma Değer Vergisi | 62.725.597 |

| c) Diğer Dış Ticaret Gelirleri | 132.773 |

| 5. Damga Vergisi | 9.415.762 |

| 6. Harçlar | 12.906.408 |

(Kaynak: www.muhasebat.gov.tr)

Gelir ve kazanç üzerinde ödenen vergilerin yani dolaysız vergilerin toplam vergi gelirlerine oranı %28. Bir başka açıdan ifade edecek olursak ödenen vergilerin %72’si dolaylı; yani beyanname vermeden, yaşamın içinde farkına varmadan…

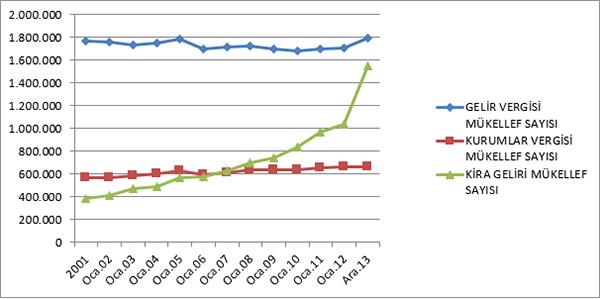

Beyanname veren mükellef sayısı

Gelir İdaresi Başkanlığı 2001 yılından beri mükellef sayıları istatistiğini yayınlıyor. Aşağıdaki tablo da gösteriyor ki kira gelirleri için beyanname veren mükellefler dışında, 76 milyon insanın yaşadığı ülkemizde gelir ve kurumlar vergisi mükellefleri sayısı son 13 yılda, 2 milyon 300 binler civarında sabitlenmiş görünüyor.

Vergi Mükellefleri Sayıları Tablosu: Kaynak: www.gib.gov.tr

Mükellef, yükümlü, vergi ödeyicisi…

Hem vergi gelirlerinin kompozisyonu hem de beyannameli vergi mükellefi sayısından hareketle artık mükellef değil de vergi ödeyicisi demeye ne dersiniz?

Nasılsa 7’den 77’ye hepimiz vergi ödüyorsak, verimli/verimsiz, kaliteli/kalitesiz kamusal mal ya da hizmet olarak sunulan her şeyin bedelini bizzat, dolaylı ya da dolaysız olarak, çoğunlukla da dolaylı olarak ödüyorsak, gelin artık mükellef ya da yükümlü yerine vergi ödeyicisi diyelim.

Bu tür yazılarda alışkanlık olarak, bir kavram ele alındığında, hep kavramın İngilizcesinden örnek verilir. İzninizle ben Azerice’den örnek vereceğim. “İki Devlet, tek Millet”; Azeri qardaşlarımız vergi topladıkları kesimleri “Vergi ödəyiciləri” tabiriyle adlandırmakta.

Öte yandan pek çoğumuzun da bildiği gibi İngilizcedeki “taxpayer” kavramı da bu anlama geliyor.

Ne dersiniz, bizim için de uygun öyle değil mi?

Sadece yükümlülükleri, külfeti, zahmeti çağrıştıran mükellef tabiri yerine artık Devletin gerçek sahibi olan, haklara sahip olan ve bu nedenle de en başta hesap sorma hakkını elinde tutan “vergi ödeyicisi” tabirini kullanmaya ne dersiniz?