Mart/2018’de Beyan Edilecek Mesken/İşyeri Kira Gelirleri Nelerdir?

Mesken ve işyeri kira gelirinden dolayı vergi dairesinde mükellefiyet kaydı bulunan veya ilk defa mükellefiyet kaydı açtıracak olan gayrimenkul sermaye iradı sahipleri, 2017 yılında elde ettikleri ve beyan edilmesi gereken mesken/işyeri kira gelirleri için 1-26 Mart 2018 tarihlerinde yıllık beyanname vereceklerdir.

Gelir Vergisi Beyannamesinin mükellefin bağlı olduğu vergi dairesine elden, postayla veya internet ortamında Hazır Beyan Sistemini kullanılarak verilmesi mümkün bulunmaktadır. 2017 Yılına ilişkin beyana tabi geliri sadece gayrimenkul sermaye iradından ibaret olan mükelleflerden;

- 2017 yılında elde ettiği mesken (konut)kira geliri, 3.900 TL’lik mesken istisna tutarını aşanlar,

- 2017 yılında işyeri kira gelirleri üzerinden vergi kesintisi yapılanlardan, kira gelirlerinin brüt tutarı beyanname verme sınırı olan 30.000 TL’yi aşanlar,

- 2017 yılında mesken ve tevkifatlı işyeri kira gelirinin birlikte elde edilmesi halinde, mesken istisna tutarını aşan kira geliri ile tevkifatlı işyeri kira geliri toplamı 30.000 TL’yi aşanlar,

- 2017 yılında bir takvim yılı içinde mal ve hakların kiralanmasından elde edilen gelirlerden tevkifat ve istisna uygulamasına konu olmayan ve tutarı beyanname verme sınırı olan 1.600 TL’yi aşanlar,

Yıllık Gelir Vergisi Beyannamesi vereceklerdir. Söz konusu tutarların altında kalan kira gelirleri için Mart/2018 ayında yıllık beyanname verilmeyecektir. İlk defa mükellef olanların mükellefiyete giriş işlemleri, verdikleri ilk beyannameler üzerine vergi dairesi tarafından yapılacaktır.

Geçmiş yıllardan farklı olarak 2017 yılına ilişkin kira gelirlerinin vergilendirilmesinde götürü gider yöntemini seçen mükellefler, 7061 sayılı Kanunla yapılan yasal düzenleme sonrasında %15 oranında götürü gider indiriminden (daha önce %25 oranında uygulanmaktaydı) yaralanacaklardır.

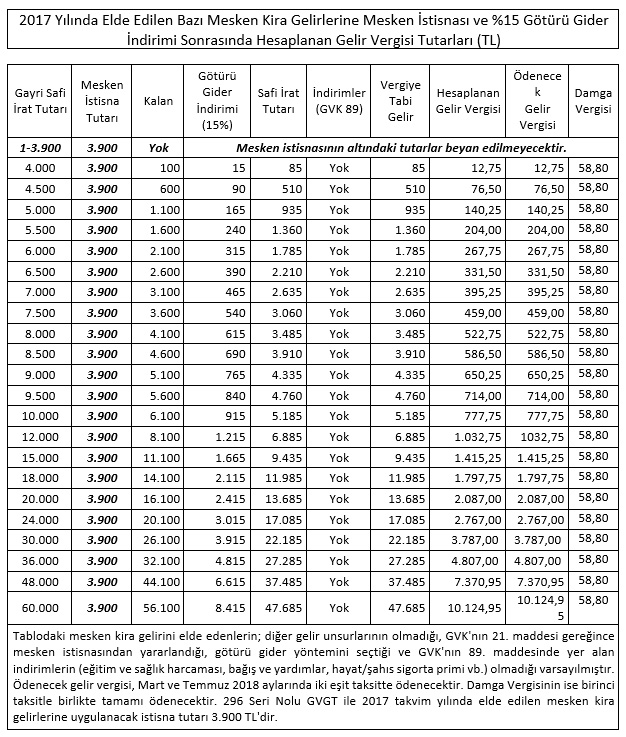

2017 Yılında elde edilen bazı mesken (bina) kira gelirleri için kim ne kadar vergi ödeyecek?

2017 yılında elde edilen bazı mesken kira geliri tutarları için mesken istisnası ve %15 götürü gider indirimi sonrasında 2018 yılında ödenecek gelir vergisi ve damga vergisi tutarları aşağıdaki tabloda yer almaktadır. Tabi, mükelleflerin istemesi halinde götürü gider yerine gerçek gider yöntemini kullanması da mümkün bulunmaktadır.

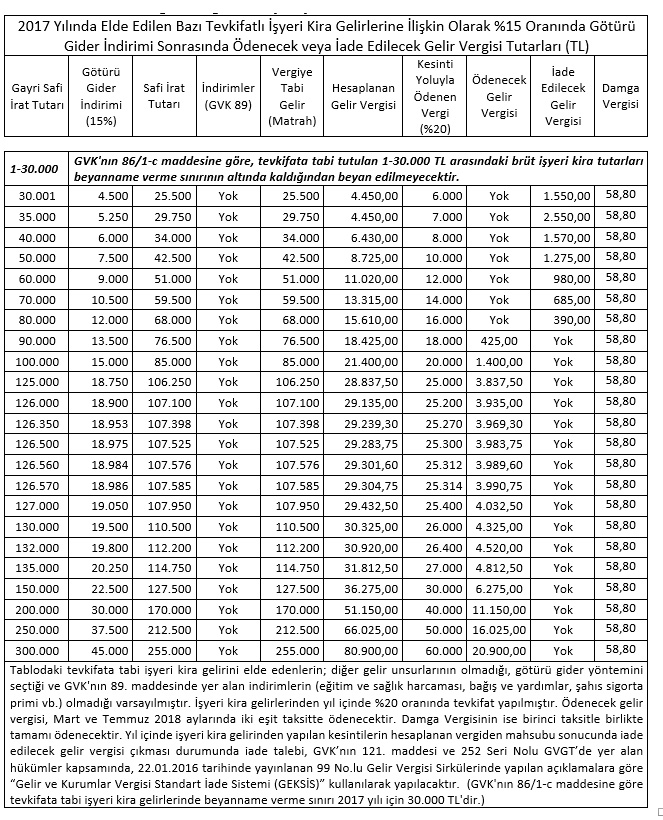

2017 Yılında elde edilen tevkifatlı bazı işyeri kira gelirleri için kim ne kadar vergi ödeyecek?

2017 yılında elde edilen tevkifata tabi tutulmuş bazı işyeri kira gelirleri için %15 götürü gider indirimi sonrasında 2018 yılında ödenecek gelir vergisi ve damga vergisi tutarları şöyledir. Tabloda hesaplanan gelir vergisinden yıl içinde yapılan tevkifat tutarı mahsup edilmiş ve ödenecek/iade edilecek gelir vergisine ulaşılmıştır.