Küresel Sistemde Borç Verme İştahı ve Borç Alma Cazibesi

Pek çoğumuz ilkokulda fen bilgisi dersinde iki mıknatısı birbirine yaklaştırdığınızda bazı kutupların birbirini çektiğine bazı kutupların da birbirini ittiğine ilişkin deneyi hatırlarız. Zıt kutuplar birbirini çekerken aynı kutuplar birbirini iterler.

Benzetme yanlış olmasa gerek; uluslararası sermaye akımları iki farklı mıknatısın kutupları gibidir. Borç verenler; itici faktörlerin etkilediği ülkeler ile borç alanlar; çekici faktörlerin etkilediği ülkeler.

Bir diğer ifadeyle sermaye akımını ülkenize çekmek sadece sizin cazibenize bağlı bir unsur değildir.

Eşanlı olarak, sermaye yatırım yapacak olanların da ülkenizde yatırımı yapma yönünde bir iştahının olması gerekiyor.

Uluslararası ekonomi literatüründe “push factors – pull factors” yani Türkçemizle “itici faktörler – çekici faktörler” olarak adlandırılan zıt kutuplar karşı karşıya olduğunda ülkeler açsısından sermaye akımını yönlendirmek mümkün.

Borç verme iştahı: itici (push) faktörler

Sermaye akımının ülkeye çekilmesinde, sermaye ihtiyacı olan ülkelerin cazibeyi ve güveni arttırıcı faktörlere (pull factors) odaklanması kadar borç verenlerin borç verme arzusunun da dikkate alınması gerekiyor.

Ödemeler dengesinin GSYH’ya oranı artıda olan ülkelerde (yani cari fazla veren) ekonomik durumun iyiye gitmesi cari açığı yüksek olan ülkeler için bir şanstır. Bu durum borç verenler için bir “itici güç” “push” faktördür.

Sermaye ihraç eden, borç veren ülkelerin yatırım yapma iştahını belirleyen faktörlerin (push factors) başında bu ülkelerin ekonomik durumlarının iyi olması geliyor.

İtici güçlerin (borç verme iştahının) yüksek olması, yani borç vermeye hazır kredi verenlerin olduğu bir ortamda sermaye ihtiyacı olanlar kolay para bulabilmektedirler.

Öte yandan bu teorik gerçeğin tersi bir durumu 2008 krizinden itibaren yaşadık. Yani kredi verenlerin ekonomik koşulları kötü olmasına karşın Merkez Bankalarının adeta para basma makinası gibi çalıştığı bir ortamda fazla para sadece kendi ülkesi içinde değil sermaye ihtiyacı olan ve para basan ülkelere göre daha fazla faiz veren, günlük hayatta gelişmekte olan piyasalar olarak adlandırılan ülkelere doğru (emerging markets) adeta aktılar.

Krizin etkisinin azalmaya başladığı düşüncesinden hareketle Amerikan Merkez Bankası FED’in her ay piyasaya verdiği 85 milyar dolar parayı şu anda aylık 75 milyar dolara çekmiş olması borç verme iştahının azalması anlamına geliyor. Diğer taraftan son yıllarda petrol fiyatlarındaki yatay seyir geçmişte yaşanan petrodolar bolluğunun da şimdilik ortadan kalkması sonucunu doğurdu. Kısaca borç verenler açısından itici faktörler zayıfladığı bir sürece girmiş bulunuyoruz.

Diğer taraftan borç veren ülkelerde faiz oranlarının artması, hisse senetleri piyasasında artış yönünde gerçekleşen dalgalanmalar borç verme iştahını azaltan unsurlar arasında yer alıyor. Önümüzdeki dönemde borç veren ülkelerde bu yönde cereyan edecek gelişmeler FED’in borç verme programlarıyla bir araya geldiğinde borç ihtiyacı olan ülkeler açısından “push factors”un zayıflaması söz konusu olabilecek.

Borç alma cazibesi: Çekici (pull) faktörler

Bir ülkeye sermaye akımını çekecek ekonomik ölçütleri;

Borç alan ülkenin Gayrisafi Yurtiçi Hasılasının büyüklüğü, yüksek büyüme oranı, düşük enflasyon oranı, istikrarlı ve tutarlı para ve mali politikaları, yüksek döviz rezervleri, kamu borçlarının kamu gelirlerine kıyaslanmasında düşük oranda olması, bütçe açığının düşük düzeyde olması, dünya ile ticaretindeki durumunun daha ziyade net ihracatçı olması gibi unsurlar…

şeklinde sıralamak mümkün.

Gelişen piyasalar açısından önümüzdeki dönemde likiditenin azalmaya başlaması ve büyüme oranının düşmesi, vergi gelirlerinin azalması suretiyle borçlanma ihtiyacının doğması yönünde baskıya yol açabilecek bir faktör. Bu nedenle de borç bulma ve büyüme oranını yükseltme yönünde politikaların önem kazanacağı bir döneme girilmekte.

Sermaye akımının yönü gelişen piyasalara yeniden nasıl dönecek?

Sanırım kısa ve orta vadede gelişen piyasaların cevap arayacağı soru bu. Merkez Bankalarının piyasayı paraya boğma politikalarından vazgeçmesi nedeniyle gelişmiş ülkelerde bir yandan likidite sıkışıklığı ortaya çıkarken diğer yandan ekonominin iyileşmesi nedeniyle meydana gelebilecek likidite fazlasının yeniden gelişen piyasalar yönünde akması beklenebilir.

Ancak gelişmiş piyasalarda iyileşmenin gecikmesi ve itici faktörlerin zayıf kalması durumunda “likidite kuraklığı” herkesin ortak problemi haline gelecek.

Neticede borç verenler açısından; risk algılamasında ve faiz oranlarında meydana gelecek değişiklikler küresel sermaye akışının yönünü ve miktarını belirleyecek gibi gözüküyor.

Borç alanlar açısından ise kısa ve orta vadede ülke riskinin yönetilmesi ve faiz oranlarına odaklanılması yönünde yeni bir döneme girildiğini söylemek mümkün.

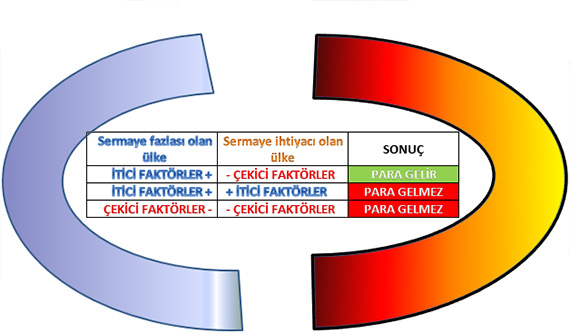

Tablo: SERMAYE AKIMLARI: EKONOMİK AÇIDAN İTİCİ GÜÇLER – ÇEKİCİ GÜÇLER