Karşılıklı Sonlandırma Sözleşmesi/İkale Sözleşmesi Kapsamında Ödenen Tazminatlardan Kesilen Gelir Vergisinin İadesi

1. İkale Sözleşmesinin Kapsamı

Kelime anlamı itibariyle “bozma” olan ikalede taraflar yeni bir sözleşme ile mevcut bir iş sözleşmesinden doğan hak ve borçlarını sona erdirmektedirler. Buradan hareketle, ikale, Türk Borçlar Kanununa göre iki taraflı bir hukuki işlemdir. Genel bir tanım olarak; “Bir sözleşmenin ve bu sözleşme ile kurulan hukuki ilişkinin, sözleşme özgürlüğü kapsamında tarafların karşılıklı iradelerine dayanan yeni bir sözleşme ile ortadan kaldırılmasına bozma, buna ilişkin sözleşmeye de bozma sözleşmesi veya ikale” denmektedir. İkale, tarafların ortak iradesi ile kurulan sözleşmenin aynı yolla yürürlükten kaldırılmasını ifade eden hukuki bir terimdir. Tarafların daha önce kurdukları bir hukuksal ilişkiyi, başka bir hukuksal işlemle ortadan kaldırmaları ya da daha önce yapılmış olan bir sözleşmenin, tarafların karşılıklı anlaşmaları ile yeni bir sözleşme yapılması suretiyle bozularak ortadan kaldırılması olarak da tanımlanabilmektedir (1).

Konu hakkında bir Yargıtay Kararında ikale sözleşmesi için; “Bozma sözleşmesi (ikale) yasalarımızda düzenlenmiş değildir. Uygulamada sözleşme özgürlüğünün bir sonucu olarak daha önce kabul edilen bir hukuki ilişkinin sona erdirilmesinin de mümkün olduğu, sözleşmenin doğal yoldan sona ermesi dışında tarafların akdi ilişkiyi sona erdirebilecekleri kabul edilmektedir. İşçi ve işveren iradelerinin fesih konusunda birleşmesi, bir taraf feshi niteliğinde değildir. İş Kanunu'nda bu sona erme türü yer almasa da taraflardan birinin karşı tarafa ilettiği iş sözleşmesinin karşılıklı feshine dair sözleşme yapılmasını içeren bir açıklamanın (icap) ardından diğer tarafın da bunu kabulü ile bozma sözleşmesi (ikale) kurulmuş olur. Bu anlamda bozma sözleşmesinin şekli, yapılması, kapsam ve geçerliliği Borçlar Kanunu hükümlerine göre saptanacaktır. Buna karşılık iş sözleşmesinin bozma sözleşmesi yoluyla sona erdirilmesi, İş Hukuku'nu yakından ilgilendirdiği için ikalenin yorumunda iş sözleşmesinin yorumunda olduğu gibi genel hükümler dışında İş Hukuku'nda işçi yararına yorum ilkesi göz önünde bulundurulacaktır.” ifadelerine yer verilmiştir (2).

2. Konu Hakkında Gelir Vergisi Kanununda Yapılan Yasal Düzenlemeler

7103 sayılı Bazı Kanunlarda Değişiklik Yapılması Hakkında Kanunla GVK’nın 61. maddesine eklenen hükümle, hizmet erbabına hizmet sözleşmesi sona erdikten sonra, karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar ile iş kaybı, iş sonu ve iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödeme ve yardımların ücret kapsamında olduğu net bir şekilde açıklığa kavuşturulmuş bulunmaktadır. GVK’nın 61. maddesine eklenen bu bent hükmü 27.03.2018 tarihinde yürürlüğe girmiş bulunmaktadır. Yine 7103 sayılı Kanunla, 193 sayılı GVK’nın tazminat ve yardımlarda gelir vergisi istisnasını düzenleyen 25. maddesinin birinci fıkrasının (7) numaralı bendinde de değişiklik yapılmıştır. GVK’nın 25/7. maddesinde değişiklik sonrasındaki hükümlere göre;

- 25/8/1971 tarihli ve 1475 sayılı İş Kanunu ve 20/4/1967 tarihli ve 854 sayılı Deniz İş Kanununa göre ödenmesi gereken kıdem tazminatlarının tamamı ile 13/6/1952 tarihli ve 5953 sayılı Basın Mesleğinde Çalışanlarla Çalıştıranlar Arasındaki Münasebetlerin Tanzimi Hakkında Kanuna göre ödenen kıdem tazminatlarının hizmet erbabının 24 aylığını aşmayan miktarları (Hizmet ifa etmeksizin ödenen ücretler tazminat sayılmaz.),

- Hizmet erbabının tabi olduğu mevzuata göre kıdem tazminatlarında istisna tutarının hesabında dikkate alınmak şartıyla, hizmet sözleşmesi sona erdikten sonra; karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlar,

gelir vergisinden müstesna edilmiştir.

Daha sonra, 7162 sayılı Gelir Vergisi Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanunla Gelir Vergisi Kanunu’na eklenen geçici 89. maddeye göre; 27/3/2018 tarihinden önce karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlar üzerinden tevkif edilerek tahsil edilen gelir vergisi, hizmet erbabının düzeltme zamanaşımı süresi içerisinde tarha yetkili vergi dairelerine başvurmaları ve dava açmamaları, açılmış davalardan vazgeçmeleri şartıyla 213 sayılı Vergi Usul Kanunu’nun düzeltmeye ilişkin hükümleri uyarınca red ve iade edilecektir. 7103 sayılı Kanunla GVK’nın 61 ve 25/7. maddelerinde yapılan ve 27.03.2018 tarihinde yürürlüğe giren düzenlemeye göre; işveren ve hizmet erbabı arasındaki hizmet sözleşmesi sona erdikten sonra karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlar bir taraftanücret kapsamına alınmakla beraber; hizmet erbabının tabi olduğu mevzuata göre kıdem tazminatına ilişkin istisna tutarının hesabında dikkate alınmak şartıyla, hizmet sözleşmesi sona erdikten sonra; karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlar gelir vergisinden istisna edilmiştir (3).

GVK’da yapılan yasal düzenlemeyle, uzun yıllardır çalışanlar ile Vergi İdaresi arasında ihtilaf konusu olan bu tür ödemelerin vergilendirilmesi net olarak açıklığa kavuşturulmuştur. Konu hakkında son olarak 30.01.2019 tarihli Resmi Gazete’de yayımlanan 7162 sayılı Kanunla GVK’ya eklenen geçici 89. maddeye göre; 27/3/2018 tarihinden önce karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlar üzerinden tevkif edilerek tahsil edilen gelir vergisi, hizmet erbabının düzeltme zamanaşımı süresi içerisinde tarha yetkili vergi dairelerine başvurmaları ve dava açmamaları, açılmış davalardan vazgeçmeleri şartıyla, kişilere iade edilmesinin yolu açılmış ve Vergi İdaresi ile kişiler arasından geçmişten buyana yaşanan ihtilaflar tamamen ortadan kaldırılmıştır. Şimdi bu iadenin ne şekilde yapılacağına ilişkin olarak 306 seri no.lu Gelir Vergisi Genel Tebliğinde yapılan açıklamaları inceleyelim.

3. Kesilen Vergilerin İadesine Yönelik Olarak Yapılan Yasal ve İdari Düzenlemeler

Konu hakkında yayımlanan 306 seri no.lu Gelir Vergisi Genel Tebliği (4) ile 18/1/2019 tarihli ve 7162 sayılı Kanunla Gelir Vergisi Kanunu’nun geçici 89. maddesine eklenen hüküm uyarınca; 27/3/2018 tarihinden önce karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen ek tazminatlar üzerinden kesilen gelir vergisinin iadesine yönelik açıklamalar yapılmıştır. 7162 sayılı Kanunun 4 üncü maddesi ile Gelir Vergisi Kanunu’na eklenen geçici 89. maddeye göre; 27/3/2018 tarihinden önce karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları gibi çeşitli adlar altında yapılan ödemeler ve yardımlar üzerinden tevkif edilerek tahsil edilen gelir vergisi, hizmet erbabının düzeltme zamanaşımı süresi içerisinde tarha yetkili vergi dairelerine başvurmaları ve dava açmamaları, açılmış davalardan vazgeçmeleri şartıyla 213 sayılı Vergi Usul Kanunu’nun düzeltmeye ilişkin hükümleri uyarınca red ve iade edilecektir. Bu madde hükümlerinden yararlanmak üzere vazgeçilen davalarla ilgili olarak yargılama giderleri ve vekâlet ücretine hükmedilmeyecektir. Hakkında kesinleşmiş yargı kararı bulunan iade talepleriyle ilgili olarak bu madde hükmü uygulanmayacaktır.

4. İade Talebinin Yapılması ve İbraz Edilecek Belgeler

İade işleminin yapılabilmesi için hizmet erbapları tarafından yapılacak yeni başvurularda 306 seri no.lu Genel Tebliğ ekinde yer alan Ek 1- İade Talebi Dilekçe Örneği ile birlikte, kesintiyi yapmakla sorumlu olan işverenden temin edilen, ikale sözleşmesi örneği, söz konusu sözleşmeye istinaden yapılan ödemelere ilişkin kesinti tutarlarını gösterir belge (ücret bordrosu vb.) ve ilgili vergi dairesince gerekli görülen diğer belge ve bilgilerin ibrazı zorunludur. Maddenin yürürlüğe girdiği tarihten önceki başvurular için de varsa eksik belgelerin tamamlanması gerekmektedir. Söz konusu hizmet erbabının iade talebine konu ödemenin işten ayrılma karşılığı yapılan ek ödeme niteliğinde olduğunu kesin olarak ispatlayan diğer belgeleri de ibraz etmeleri gerekmektedir. Madde kapsamında başvuruda bulunabilecek hizmet erbabı dilekçelerini, elden veya posta yoluyla ilgili vergi dairesine verebileceği gibi İnteraktif Vergi Dairesi üzerinden elektronik ortamda da verebilecektir. İşverenler, iade işleminin yapılabilmesi için, hizmet erbabı, vekilleri veya ilgili vergi dairesince istenilen bilgi ve belgeleri, ivedi bir şekilde temin ve ibraz etmekle yükümlüdürler.

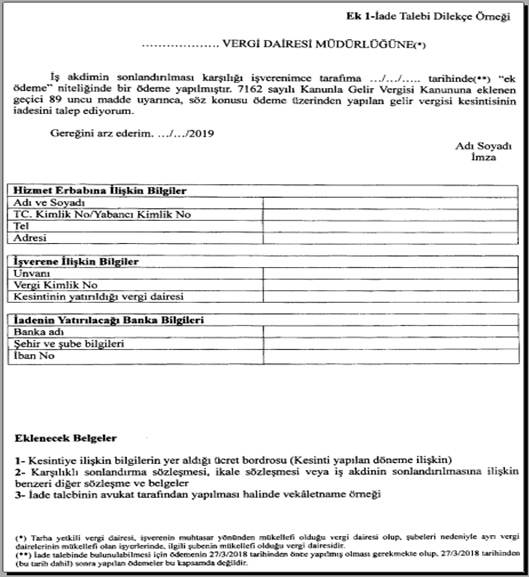

306 seri no.lu Gelir Vergisi Genel Tebliği ekinde yer alan Ek 1- İade Talebi Dilekçe Örneği aşağıdaki şekildedir. İade talep dilekçesinin tarha yetkili vergi dairelerine verilmesi gerekmekte olup tarha yetkili vergi dairesi de mükellefin muhtasar yönünden bağlı olduğu vergi dairesidir. Şayet şubeleri nedeniyle ayrı vergi dairesinin mükellefi olduğu işyerlerinde ise tarha yetkili vergi dairesi ilgili şubenin mükellefi olduğu vergi dairesidir. Aşağıda yer alan İade Talebi Dilekçesine eklenecek diğer belgeler (eklenecek belgeler kısmında) dilekçe örneğinde yer almaktadır.

5. İade Uygulaması ve Düzeltme Taleplerine İlişkin Yapılacak İşlemler

27/3/2018 tarihinden önce karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları, bonus ödemesi, hizmet ödülü, prim ve ek ödeme gibi çeşitli adlar altında ödenen ek tazminatlar üzerinden kesilen gelir vergisi, hizmet erbabının düzeltme zamanaşımı süresiiçerisinde (5) tarha yetkili vergi dairelerine başvurmaları üzerine red ve iade edilecektir. Tarha yetkili vergi dairesi, işverenin muhtasar beyanname yönünden mükellefi olduğu vergi dairesi olup, şubeleri nedeniyle ayrı vergi dairelerinin mükellefi olan işyerlerinde, ilgili şubenin mükellefi olduğu yer vergi dairesidir. Madde hükmünden yararlanılabilmesi için belirtilen ödemelerin 27/3/2018 tarihinden önce yapılmış olması gerekmektedir. Ayrıca söz konusu ödemeler üzerinden kesilen vergilerin vergi dairesine ödenmiş olması gerektiği tabiidir.

213 sayılı Vergi Usul Kanunu’nda düzenlenen düzeltme zamanaşımı süresi dolduktan sonra yapılan başvurular üzerine red ve iade yapılması söz konusu değildir. Yeni başvurularda 1/1/2014 tarihinden önceki dönemler zamanaşımına uğradığından, bu dönemlere ilişkin başvurular kabul edilmeyecektir. Düzeltme zamanaşımı süresi içerisinde yapılmış olması şartıyla, maddenin yürürlüğe girdiği 30/1/2019 tarihinden önce yapılan ve düzeltme veya şikayet aşamasında bulunan düzeltme talepleri üzerine de gerekli red ve iade işlemleri yapılacaktır. Düzeltme talepleri üzerine red ve iade işlemlerinin yapılabilmesi için bu iade işlemlerine ilişkin dava açılmaması şarttır. Vergi dairesince iade işlemi yapıldıktan sonra her ne sebeple olursa olsun bu iade işleminden dolayı dava açılması halinde, yapılmış olan iade haksız iade kapsamında değerlendirilecek ve iade edilen tutarlar ceza ve faiz uygulanmak suretiyle hizmet erbabından geri alınacaktır.

6. Dava Aşamasında Bulunan İade Taleplerinin Durumu

213 sayılı Vergi Usul Kanunu’nda düzenlenen düzeltme zamanaşımı süresi içerisinde düzeltme başvurusunda bulunmuş ve düzeltme talebi kabul edilmediği için dava açmış olan hizmet erbabının, mahkemelerde ihtilafı devam eden (henüz kesinleşmeyen) davalarından feragat etmeleri ve buna ilişkin ilgili mahkemeden feragat ettiklerini gösterir şerhli dilekçe örneğini veya bu belge temin edilemediği takdirde mahkemenin feragat nedeniyle davanın reddine dair vereceği karar örneğini, tarha yetkili vergi dairesine ibraz etmeleri kaydıyla gerekli red ve iade işlemleri yapılacaktır. Bu madde hükümlerinden yararlanmak üzere vazgeçilen davalarla ilgili olarak idare veya davacı lehine ya da aleyhine yargılama giderleri ve vekâlet ücretine hükmedilmeyecektir. Vergi Usul Kanunu’nda düzenlenen düzeltme zamanaşımı süresi dolduktan sonra yapılmış olan düzeltme başvurularının reddi üzerine dava açmış ve mahkemelerde ihtilafı devam eden hizmet erbabına, davalarından feragat edip etmediklerine bakılmaksızın red ve iade yapılması mümkün olmayıp, mahkemelerce verilen kararlara göre işlem tesis edilecektir. Hakkında kesinleşmiş yargı kararı bulunan iade talepleriyle ilgili olarak kesinleşen yargı kararına göre işlem tesis edilmesi gerekmekte olup verilen kararlar aleyhine olan hizmet erbabının, yeniden düzeltme başvurusunda bulunmak suretiyle madde ile getirilen düzenlemeden faydalanması mümkün değildir. Davasından feragat etmek suretiyle iade talebinde bulunan hizmet erbabınca, 306 seri no.lu Genel Tebliğde belirtilen belgelerden daha önce ibraz edilmemiş olanların da tamamlanması gerekmektedir.

7. İade Kapsamındaki Ödemeler

Düzenleme kapsamında hizmet erbabına yapılacak iadeler, 27/3/2018 tarihinden önce karşılıklı sonlandırma sözleşmesi ve ikale sözleşmesi gibi sözleşmeler kapsamında ödenen tazminatlar, iş kaybı tazminatları, iş sonu tazminatları, iş güvencesi tazminatları, bonus ödemesi, hizmet ödülü, ek ödeme gibi çeşitli adlar altında yapılan ve ek tazminat niteliğinde olan ödemelerden kesilen gelir vergisiyle sınırlı bulunmaktadır. Karşılıklı sonlandırma sözleşmesi ve ikale sözleşmesinde, işten ayrılma nedeniyle verildiği açık olan ek tazminat niteliğindeki ödemelerin ücret bordrosunda değişik adlarla (prim, iyi niyet ödemesi, teşekkür ödemesi, bonus, paket ödemesi vb.) görünmesi, bu ödemeler üzerinden kesilen vergilerin iadesine engel teşkil etmeyecektir. Karşılıklı sonlandırma sözleşmesi ve ikale sözleşmesinde ayrı ayrı görünmekle birlikte, kıdem tazminatı, ihbar tazminatı, prim, ek ödeme ve izin ücreti gibi ödemelerin, ücret bordrosunda (ikale tazminatı, ek ödeme, ek tazminat ve paket ödemesi gibi adlarla) toplu bir halde gösterildiği durumlarda ise, toplam ödeme içerisindeki ek tazminat ödemesinin belirlenmesi ve bu tutara isabet eden verginin iadesinin sağlanması gerekmektedir.

Öte yandan, karşılıklı sonlandırma sözleşmesi ve ikale sözleşmesinde yer verilen veya bu sözleşmeler kapsamında yapılan ödemelerin dahil edildiği ilgili ayın ücret bordrosunda yer alan ve ek tazminat niteliğinde olmayan ihbar tazminatı, normal ücret, mesai ücreti, resmi tatil ücreti, yıllık izin ücreti, yol ücreti, yemek ücreti, sigorta ödemeleri, sosyal yardımlar, geçmiş veya mevcut dönemdeki çalışmalar karşılığı yapılan hizmet primi ve ikramiye ödemeleri ile ücret kapsamında olan benzeri ödemelerden kesilen gelir vergisinin iade edilmesi söz konusu değildir.

8. 27 Mart 2018 Tarihinden Sonra Yapılan Ödemelerden kesilen Vergilerin İadesi Söz Konusu Değildir

27/3/2018 tarihinden (bu tarih dahil) sonra düzenlenen sözleşmeler ile bu tarihten önce düzenlenmiş olmakla birlikte öngörülen ek tazminat ödemesinin 27/3/2018 tarihinden sonra yapıldığı durumlarda, geçici madde hükmünden faydalanılması mümkün değildir. 303 seri no.lu Gelir Vergisi Genel Tebliğinde ayrıntılı olarak açıklandığı üzere, 27/3/2018 tarihinden sonra hizmet erbabına ödenen kıdem tazminatı ve ikale sözleşmesine istinaden yapılan ek tazminat ödemesi toplamının, hizmet erbabının çalıştığı süre dikkate alınarak hesaplanan en yüksek Devlet memuruna ödenen azami emekli ikramiyesini aşmayan kısmının gelir vergisinden istisna edilmesi ve bu tutar üzerinden vergi kesintisi yapılmaması gerekmekte olup istisna limitini aşan ek tazminat ödemelerinin ise ücret olarak vergilendirilmesi gerekmektedir. Dolayısıyla, 27/3/2018 tarihinden sonra hizmet erbabına ödenen ve istisna limitini aşan ek tazminat ödenmelerinden kesilen vergilerin iadesi mümkün değildir.

9. Sonuç ve Genel Değerlendirme

Karşılıklı sonlandırma veya ikale sözleşmesi kapsamında yapılan ödemeler, yapılan yasal değişiklikler öncesinde ücret olarak nitelendirilip vergiye tabi tutulduğundan mükellef, İdare ve yargı nezdinde ihtilaf ortaya çıkarmıştır. 7103 Kanunun yürürlüğe girmesiyle Gelir Vergisi Kanunu’nun 25’inci maddesinde değişiklik yapılarak 27/03/2018 tarihinden itibaren karşılıklı anlaşma suretiyle iş akdinin sonlandırılması halinde çeşitli adlar altında yapılan ödemeler ve yardımların ücret niteliğinde olduğu, ancak bu ödemelerin kıdem tazminatına isabet eden kısmının ise istisna olduğu ifade edilmiştir. Bunun üzerine ilgili tarih öncesinde yapılan tevkifatların iadesi sorunu ortaya çıkmış ve son olarak 30/01/2019 tarihli 7162 sayılı Kanun ile 27/03/2018 tarihinden önce işten ayrılan hizmet erbabına, karşılıklı sonlandırma veya ikale sözleşmesi kapsamında yapılan ödemelerden tevkif edilen gelir vergisinin, ilgililerin başvurmaları üzerine iade edileceği hüküm altına alınmıştır. 306 seri no.lu Gelir Vergisi Genel Tebliğinde yapılan açıklamalara göre, 27/03/2018 öncesinde söz konusu ödemelerden yapılan tevkifatların hizmet erbabına nasıl iade edileceği ayrıntılı olarak açıklanmıştır. 7162 sayılı Kanun irdelendiğinde ise iadeye hak kazanılabilmesi için gerekli şartlardan biri olan hizmet erbabının düzeltme zamanaşımı süresi içerisinde vergi kesintisinin yatırıldığı vergi dairesine düzeltme ve iade başvurusunda bulunması gerektiği görülmektedir.

Bahsi geçen zamanaşımı süresi 213 sayılı Vergi Usul Kanunu’nun 114 ve 126’ncı maddelerinde yer almakta ve vergi alacağının doğduğu takvim yılını takip eden yılın başından başlayarak beş yıllık bir süreci kapsamaktadır. Bu durumda hizmet erbabının düzeltme zamanaşımı süresi içerisinde, yani yapılan ödeme tarihinin içinde bulunduğu takvim yılını takip eden beş yıllık zaman dilimi içinde, vergi kesintisinin yatırıldığı vergi dairesine düzeltme ve iade başvurusunda bulunması gerekmektedir. Örneğin hizmet erbabına yapılan ödemenin 11/04/2017 yılında yapılmış olduğunu varsayarsak, ödeme yılını takip eden 01/01/2018 tarihinden 31/12/2022 tarihine kadar olan beş yıllık zaman dilimi içerisinde iade başvurusu yapılabilecektir.

Peki hizmet erbabına söz konusu tazminat ödemeleri üzerinden yapılan gelir vergisi tevkifatı, 2012 veya 2013 yılları gibi daha önceki dönemlerde gerçekleştirilmiş ise iade yapılacak mıdır? Ödemenin 2013 yılında yapıldığını varsayarsak, ilgili kanun hükmüne göre düzeltme zamanaşımı başvuru tarihi, 2013 yılını izleyen 2014 yılında başlayıp beş yıllık sürenin sonu olan 2018 yılında sona ermiştir. Ödemenin yapıldığı dönemi 2012 yılı olarak varsaydığımızda ise 2012 yılı içerisinde yapılan kesintiye ilişkin düzeltme zamanaşımı süresi 2013 yılında başlayıp 2017 yılı sonunda bitmiştir ki, başvuru tarihleri sona erdiğinden dolayı mükelleflerin iade hakkı kendiliğinden ortadan kalkmış olmaktadır. Bu durumda söz konusu kanun hükmü 27/03/2018 tarihinden önce karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesi kapsamında ödenen tazminatlar üzerinden yapılan kesintilerin, düzeltme zamanaşımı süresi içerisinde başvuru yapılmasını gerektirdiği için, yayımı tarihinden geriye doğru en son 2014 yılında yapılan kesintilerin 2019 yılı içerisinde iade alınabileceği, ancak 2012, 2013 ve daha önceki yıllarda yapılan kesintilerin iadesinin mümkün olmayacağı anlaşılmaktadır.

Bu konuda gerek kanuni düzenlemede, gerekse idari düzenleme olan 306 seri no.lu Gelir Vergisi Genel Tebliğinde yer alan açıklamalarda belirtildiği üzere, 27/03/2018 tarihi öncesinde yapılan kesintilerin iadesi, 213 sayılı Vergi Usul Kanununun düzeltmeye ilişkin hükümleri uyarınca red ve iade edilecektir. Yani geçmişe yönelik olarak iade yapılabilecek dönemlerin tespitinde VUK’da yer alan 5 yıllık düzeltme zamanaşımına dikkat edilecektir. Ancak, kanun hükmü ve idari düzenlemenin aksine görüşlerde ileri sürülebilmektedir. Bir görüşe göre; Kanunun getiriliş amacı 27/03/2018 tarihi öncesinde yapılan kesintilerin iadesi yönünde olduğundan, başvuru tarihi daha başlamadan sona eren mükelleflerin aleyhine ortaya çıkan bu durumun mağduriyetlere yol açacağı aşikardır. Bu doğrultuda hak kaybı yaşama ihtimali bulunan mükelleflerin, tekrar yargıya gitmesine gerek kalmadan getirilen düzenlemenin esas amacına uygun olarak, yani 27/03/2018 tarihinden önceki tüm hizmet erbabının haklarını kapsayacak şekilde yeniden ele alınması elzemdir. Kısacası, getirilen 7162 sayılı Kanun düzenlemesi ile uzun süredir yaşanan tartışmalar sona ermiş gibi görünse de düzeltme zamanaşımı süreci içerisinde başvuru yapılması gerektiği hükmü, 2013 yılı ve daha önceki dönemlerde yapılmış olan kesintilerin beş yıllık zamanaşımı süresi içerisinde başvuru hakkını ortadan kaldırmış olduğundan, bu vergilerin iade edilemeyeceği durumunu ortaya çıkarmış ve yeni bir tartışma konusu başlatmıştır (6).

Ancak, bize göre yapılan düzenleme 213 sayılı vergi usul kanunu hükümlerine göre doğrudur. Şöyle ki nasıl ki verginin tarh ve tahakkukunda hatta tahsilatında beş yıllık zamanaşımı söz konusu ise aynı şekilde Devletten alacağı olan mükelleflere yapılacak mahsup ve iadelerde de aynı şekilde Vergi Usul Kanunundaki beş yıllık düzeltme zamanaşımı sürelerinin geçerli olması hukukidir. Aksi takdirde her iade için sınırsız bir süre vermek söz konusu olur ki bu da düzeltme zamanaşımı hükümlerine aykırı olur. Şayet yapılan yasal düzenlemede idarenin iadeleri düzeltme zamanaşımı içinde yapması gerektiği zikredilmeseydi ve Vergi İdaresine 27.03.2018 tarihi öncesindeki tüm ödemelerden kesilen vergileri iade konusunda yetki verseydi belki bu durum çözülebilirdi.

- (Bu yazıda yer alan görüşler tümüyle yazarına ait olup, hiçbir şekilde görev yaptığı Kurum’u bağlamaz, yazarın görev yaptığı Kurumun görüşü olarak kullanılamaz ve değerlendirilemez.)

- (Lebib Yalkın Mevzuat Dergisi Haziran 2019 sayısında yayınlanmış olup Sn. Türkay’ın özel izni ile yayımlanmaktadır.)

(1) İmdat Türkay, İşçi İşveren Arasındaki İkale Sözleşmesine Göre Ödenen Tazminatın Hukuki ve Vergisel Boyutu, Hak-İş, Emek ve Toplum Dergisi, Cilt 7, Sayı 19, Aralık 2018.

(2) Yargıtay 9. Hukuk Dairesinin 10.12.2010 tarih ve Esas No:2007/30760 ve Karar No:2008/9208 sayılı Kararı.

(3) İmdat Türkay, İşverenler Tarafından Karşılıklı Sonlandırma Sözleşmesi veya İkale Sözleşmesi Kapsamında Çalışanlara Ödenen Tazminatların Vergilendirilmesi, Mali Çözüm Dergisi, Kasım-Aralık/2018.

(4) 15/3/2019 tarihli ve 30715 sayılı Resmi Gazete’de yayımlanmıştır.

(5) 213 sayılı Vergi Usul Kanunu’nun “Zamanaşımı süreleri” başlıklı 114. maddesinde yer alan hükme göre, vergi alacağının doğduğu takvim yılını takip eden yılın başından başlayarak 5 yıl içinde tarh ve mükellefe tebliğ edilmeyen vergiler zamanaşımına uğrar. Yine aynı Kanunun “Düzeltmede zamanaşımı” başlıklı 126. maddesine göre ise 114. maddede yazılı zamanaşımı süresi dolduktan sonra meydana çıkarılan vergi hataları düzeltilemez.

(6) Ahmet Yavuz, 2013 Yılı ve Daha Önceki Yıllarda Karşılıklı Sonlandırma ve İkale Sözleşmesi Ödemeleri Üzerinden Yapılan Kesintilere İlişkin Ortaya Çıkan Hak Kaybı,https://vergialgi.com, 7 Nisan2019.

Yorumlar