Kamu Özel İşbirliğine Şeffaf Bir Alternatif: Altyapı Gayrimenkul Yatırım Ortaklığı

Devlet, varlık amacının gereği olarak vatandaşlarına eğitim, adalet, güvenlik, ulaştırma, sağlık gibi çeşitli hizmetler sunar. Bu hizmetlerin bir kısmını doğrudan kendisi yerine getirirken bir kısmını özel sektör eliyle gerçekleştirir.

Devletin sunması gerektiği hizmetlerin Devlet tarafından değil de özel sektör aktörlerince yerine getirmesi durumunda Kamu Özel İşbirliği (KÖİ – Public Private Partnership-PPP) gündeme gelmektedir.

Bu yatırım modelinin menşei İngiltere’dir. Osmanlı İmparatorluğu’nun vakti zamanında uyguladığı kapitülasyonlar da bu kapsamda değerlendirilebilir. Ülkemizde, KÖİ’nin oldukça karmaşık ve dağınık bir hukuki altyapısı olup Yap-İşlet-Devret, Yap-İşlet, Yap-Kirala-Devret ve İşletme Hakkı Devri olmak üzere dört temel KÖİ modeli uygulanmaktadır.

2020 Yılı Cumhurbaşkanlığı Yıllık Programına göre, söz konusu modellerle 1986 yılından başlamak üzere, 2019 yılı Haziran ayı itibarıyla 246 KÖİ projesi için uygulama sözleşmesi imzalanmıştır.

Uygulama sözleşmesi imzalanan projelerin toplam yatırım büyüklüğü 2019 yılı fiyatlarıyla 67,5 milyar ABD dolarına ulaşmaktadır. Bu tutar içinde, ulaştırma sektörü 41 milyar ABD doları yatırım tutarı ile ilk sırada yer almakta olup bunu 11,9 milyar ABD doları ile enerji, 11,5 milyar ABD doları ile sağlık sektörü takip etmektedir.

Mevcut durumda, 218 proje işletmeye alınmış olup 28 projenin yürütülmesine devam edilmektedir.

KÖİ’nin özünde devletin yapması gereken bir yatırımın özel sektöre bir imtiyaz karşılığı yaptırılması yatmaktadır. Devletin kazancı, yatırımların özel sektör kaynaklarıyla yapılıp kamu hizmetinin yerine getirilmesini sağlamaktır. Özel sektörün kazancı ise katlandığı yatırım maliyetinin karşılığında belli bir süre için (çoğunlukla 49 yıl) yatırımın işletmesi/kiralanması için imtiyaz (hak) elde etmesidir.

Büyük montanlı bu yatırımlar için genellikle kamu arazisi teşvik olarak tahsis edilmekte, proje kredilerine Hazine garantisi verilerek yatırımın finansmanına yardımcı olunmakta, kira/işletme geliri garantisi verilmektedir. Tanım gereği herkesin kazanması gereken (!) bir yatırım modeli olmakla birlikte, son dönemde bu yatırım modeline ciddi eleştiriler yapılmaktadır.

Eleştiriler, ihale ve sözleşme süreçlerinin şeffaf olmadığı ve kamu adına denetim yapılamadığı, iktidara yakın kesimlere imtiyazların verildiği, verilen kira/işletme geliri garantilerinin gerçekçi olmadığı, ayrıca kredi ve gelir garantilerinin döviz cinsinden olması nedeniyle kamunun zarara sokulduğu, Hazine garantisi nedeniyle proje risklerini aslında kamunun üstlendiği, çıkacak uyuşmazlıkların yabancı ülkelerde ve yabancı hukuka göre tahkime tabi olması dolayısıyla Türk yargısından kaçıldığı noktasında yoğunlaşmaktadır.

Peki kamu yatırımlarının özel sektörle ortaklaşa yapılmasında, haklı eleştiriler yöneltilen KÖİ yerine daha şeffaf olan, daha fazla denetim yapılan başka bir yöntem uygulanabilir mi?

Halihazırda hukukumuzda böyle bir araç (aslında bir şirket türü) bulunmaktadır: Alt Yapı Gayrimenkul Yatırım Ortaklığı (AGYO).

Bu müessese, önce 2009 yılında yürürlüğe giren Alt Yapı Gayrimenkul Yatırım Ortaklıklarına İlişkin Esaslar Tebliği (Seri: VI, No: 24) ile düzenlenmiş, daha sonra bu tebliğ 2014 yılında yürürlükten kaldırılmış ve Gayrimenkul Yatırım Ortaklıklarına İlişkin Esaslar Tebliği (III-48.1) (Tebliğ)’nde değişiklik yapılarak bugünkü hukuki dayanak hazırlanmıştır.

Tebliğ uyarınca AGYO, gayrimenkul yatırım ortaklığının (GYO) özel bir türü olarak düzenlenmiştir. Aslında yeni Tebliğde AGYO olarak bir şirket tanımlanmamış ama GYO’ların alt yapı yatırım ve hizmetlerinin dahil olduğu portföyü işletebileceği belirtilmiştir.

Altyapı yatırım ve hizmetlerinden oluşan portföyü işleten ortaklıkların münhasıran bu faaliyette bulunmak üzere kurulmaları/dönüşmeleri zorunlu olup, ortaklık esas sözleşmesinde bu yönde hüküm bulunması zorunludur. Münhasıran altyapı yatırım ve hizmetlerinden oluşan portföyü işletecek ortaklıklar altyapı yatırım ve hizmeti ile ilişkili olmayan gayrimenkuller, gayrimenkul projeleri ve gayrimenkule dayalı haklara yatırım yapamazlar.

Tebliğde tanımlanan altyapı yatırım ve hizmetleri ise şunlardır: 5018 sayılı Kamu Malî Yönetimi ve Kontrol Kanununda düzenlenen merkezi yönetim kapsamındaki kamu idareleri, sosyal güvenlik kurumları, mahalli idareler ve kamu iktisadi teşebbüsleri tarafından yürütülen tarım, sulama, madencilik, imalat, enerji, ulaştırma, haberleşme, bilgi teknolojileri, turizm, konut, kültür, kentsel ve kırsal altyapı, belediye hizmetleri, kentsel dönüşüm, çevre, araştırma-geliştirme hizmetleri ile eğitim, sağlık, adalet, güvenlik, genel idare altyapısı ve benzeri yatırım ve hizmetleri ile bu yatırım ve hizmetlere ilişkin projeleri ve bunlara dayalı haklar.

Görüldüğü üzere, oldukça geniş bir alan kapsanmakta.

Tebliğde, 3996 sayılı Bazı Yatırım ve Hizmetlerin Yap-İşlet-Devret Modeli Çerçevesinde Yaptırılması Hakkında Kanunda tanımlanan sermaye şirketi veya yabancı şirket, altyapı yatırım hizmetlerini ilgili mevzuatta düzenlenen diğer kamu-özel işbirliği veya özelleştirme modelleri çerçevesinde yürütecek şirket veya merkezi yönetim kapsamındaki kamu idareleri, sosyal güvenlik kurumları, mahalli idareler ve kamu iktisadi teşebbüsleri tarafından yürütülen altyapı yatırım ve hizmetlerini gerçekleştirmek üzere kurulan şirket olarak tanımlanan “altyapı şirketleri”nin AGYO’ya dönüşmesi mümkündür.

AGYO’lar asgari 100 milyon TL sermaye ile kurumakta olup kuruluşu, faaliyetleri, raporlamaları Sermaye Piyasası Kurulu (SPK)’nun izin ve denetimine tabidir.

Ayrıca, ortaklığın sermayesinin asgari %25’lik kısmını oluşturan paylarını ileride halka arz edeceğini ya da nitelikli yatırımcılara satacağını da SPK’ya taahhüt etmesi gerekmektedir. AGYO’ların kurucu ortaklarının ve genel müdür ile yönetim kurulu üyelerinin de birtakım özellikleri haiz olması gerekmektedir.

AGYO’ların yatırımlarına ve faaliyetlerine ilişkin sınırlamalar da bulunmaktadır. Portföylerinin en az %75’inin altyapı yatırım ve hizmet projelerinden oluşması zorunludur. SPK düzenlemelerinde belirtilen dışında ticari, sınai veya zirai bir faaliyette bulunamaz, inşaat işlerini kendisi üstlenemez, yüklenici kullanması gerekir. Altyapı yatırım ve hizmetleriyle ilişkili olmayan gayrimenkul ve gayrimenkul projeleri ve gayrimenkule dayalı haklara yatırım yapamazlar. Alım satım kârı veya kira geliri elde etmek amacıyla; arsa, arazi, konut, ofis, alışveriş merkezi, otel, lojistik merkezi, depo, park, hastane ve benzeri gayrimenkuller satın alamaz, satamaz, kiralama yapamazlar. Yurtdışında gerçekleştirilen altyapı yatırım ve hizmetleri ile bunlara ilişkin projelere yatırım yapamazlar.

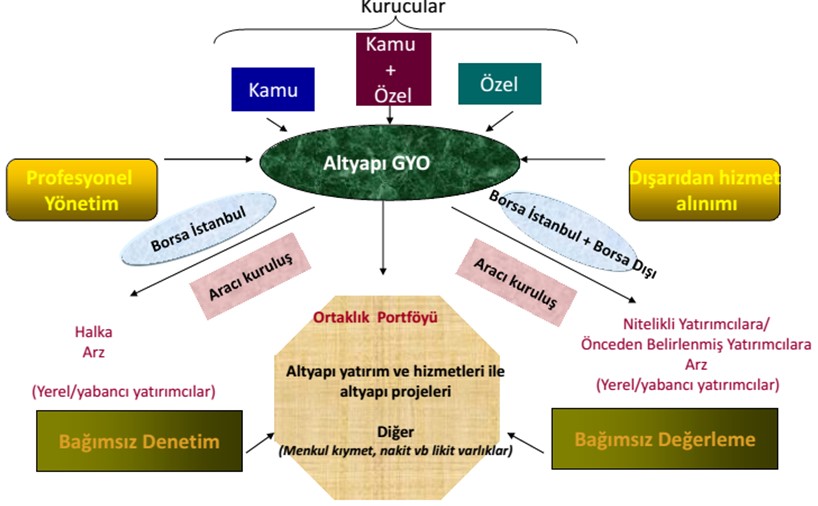

Yukarıda özetlemeye çalıştığımız AGYO’nun işleyişi aşağıdaki şekilde şematize edilebilir. (1)

Kaynak: Bekir Yener Yıldırım, Altyapı Gayrimenkul Ortaklıkları, BYY Finans Bilgi Notu, 2016

GYO’lara bir takım vergisel teşvikler de sağlanmıştır.

Örneğin portföyle ilgili alım-satım sözleşmeleri ve gayrimenkul satış vaadi sözleşmeleri damga vergisinden istisnadır.

Ayrıca, kazançları kurumlar vergisinden istisnadır.

Diğer taraftan, 01.12.2017 tarihli Resmi Gazetede yayımlanan Kurumlar Vergisi Genel Tebliği (Seri No: 1)’nde Değişiklik Yapılmasına Dair Tebliğ (Seri No: 13)’de, III-48.1 sayılı Tebliğde münhasıran altyapı yatırım ve hizmetlerinden oluşan portföyü işletecek gayrimenkul yatırım ortaklıkları için gayrimenkul yatırım ortaklıklarından ayrışan düzenlemeler yapıldığı gerekçesiyle AGYO’ların kurumlar vergisi istisnasından yararlanamayacağı belirtilmiştir. Söz konusu düzenlemenin hukuka aykırı olduğunu düşünmekteyiz. Zira, AGYO’lar, GYO’ların özel bir türüdür ve bir GYO’lara tanınan her türlü istisna ve teşvikten yararlanmalıdır. İdare, AGYO’ların hakkını tebliğ ile kısıtlamaktadır. Bu durum Anayasa’ya aykırıdır. AGYO’ların hayatta olduğu bunca süre zarfında istisna kısıtlaması olmazken 2017 yılı sonunda bir idari düzenleme olan Tebliğle değişiklik yapılması hukuki belirlilik, hukuki güvenlik ilkelerine de aykırıdır. İdare bu görüşünden dönmelidir. Hatta bildiğimiz kadarıyla, Tebliğ değişikliğinin iptali talebiyle Danıştay’da dava açılmış ama geçen bunca süre zarfında nedense Danıştay bir karar vermemiştir. Ülke yatırımlarının artması ve hukuki belirsizliklerin giderilmesi adına Danıştay’ın bir an önce karar vermesinde fayda bulunmaktadır.

Ülkemizde bugün itibariyle maalesef sadece 1 tane AGYO bulunmaktadır: Bu sayının mutlaka artması için bu müessese tanıtılmalı, teşvik edilmelidir. Yukarıda bahsettiğimiz üzere vergisel belirsizlik de biran önce giderilmelidir.

AGYO, büyük altyapı projelerinin şeffaf bir şekilde gerçekleştirilmesini, yaratılan katma değere halka arz yoluyla halkın ve nitelikli yatırımcının katılımının sağlanmasını, sermaye piyasalarının derinleştirilmesini sağlayacak bir yapı olup bugüne kadar KÖİ şeklinde gerçekleştirilen ve haklı eleştirilere maruz kalan kamu yatırımlarının hayata geçirilmesi için de güzel bir alternatiftir.

Sözün özü: Organiği varken hormonlusu yenir mi?

(1) Şema, Prof. Dr. Ali Hepşen’in eğitim sunumundan alınmış olup sunumda gösterilen kaynağa atıf yapılmıştır