Kambiyo kârlarının istisnasına yönelik tarihi düzenleme

13.01.2022 tarih 2/4092 esas no.lu Vergi Usul Kanunu ile Kurumlar Vergisi Kanununda Değişiklik Yapılmasına Dair Kanun Teklifi ile, yabancı paralarını ve/veya altın hesabı bakiyelerini Türk lirasına çeviren kurumlar vergisi mükelleflerinin bu kapsamda açılan vadeli Türk lirası mevduat ve katılma hesaplarından elde edecekleri faiz ve kâr payları ile söz konusu mevduattan 2021/4.dönem elde edilen kambiyo karlarının kurumlar vergisinden istisna edilmesi öngörülmektedir. Yazımızın ana ekseni, istisna edilen 2021/4. Dönem kambiyo kârlarının mükellefler ve hazine yönünden ekonomik karşılıklarının irdelenmesi üzerinedir.

Yasal Düzenleme Neleri Getiriyor

(1) Kurumların döviz tevdiat ve katılma hesaplarında bulunan ve dönem sonu bilançosunda yer alan yabancı paraların 2021 yılı 4. Vergi dönemi beyannamesinin verileceği 17.02.2022 tarihine kadar Türk Lirasına çevirmeleri ve bu tutarı en az 3 ay vade ile TL mevduat veya katılma hesaplarında değerlendirmeleri şartıyla;

- Döviz mevduatlarının dönem sonu değerlemesinde dikkate alınmak üzere 1/10/2021 ila 31/12/2021 tarihleri arasına isabet eden kambiyo kârları

- 2021 yılı 4. Vergi dönemi beyannamesinin verileceği 17.02.2022 tarihine kadar dönüşüm kuru üzerinden Türk Lirasına çevrilen hesapların,

- hesap dönemi başı (01.01.2022) ile Türk Lirasına çevrildiği tarih arasında geçen süreye isabet eden kambiyo kârları

- takip eden geçici dönem sonu değerlemesinden kaynaklananlar da dahil olmak üzere vade sonunda elde edilen faiz ve kâr payları ile diğer kazançlar

kurumlar vergisinden istisna sayılacaktır.

Aynı koşullar geçerli olmak kaydıyla yabancı paralarını 17.02.2022 tarihinden sonra kur korumalı TL mevduat hesabına aktaranlar ise 2021/4. Çeyrek için tanınan istisna hariç olmak üzere kur değerlemesi ve TL mevduatta geçen süreye isabet eden kambiyo kârları ile faiz geliri istisnalarından faydalanabilecektir.

Kurumlar Vergisi Mükellefleri Yönünden Düzenlemenin Ekonomik Sonucu

Yukarıda yer alan düzenlemelerden hareketle; döviz mevduat hesabı bulunan kurumların (bankalar hariç), döviz mevduat için işleyecek faiz gelirleri ile dönem sonları itibariyle kur değerlemesi sonucu hesaplanacak olan kambiyo kârlarına isabet eden vergilerden arındırılmış olarak kazanç elde etmesinin kapısı açılmaktadır.

Bu yazımızın da ağırlığını oluşturacak olan en iddialı düzenleme ise 17.02.2022 tarihine kadar kur korumalı mevduat hesabına geçilmek suretiyle Türk Lirasına çevrilen ve 31.12.2021 tarihli bilançoda gösterilen yabancı paraların, 2021’in son çeyreğinde kur değerlemesi sonucu elde edilen kambiyo kârlarının vergi dışı bırakılmasıdır.

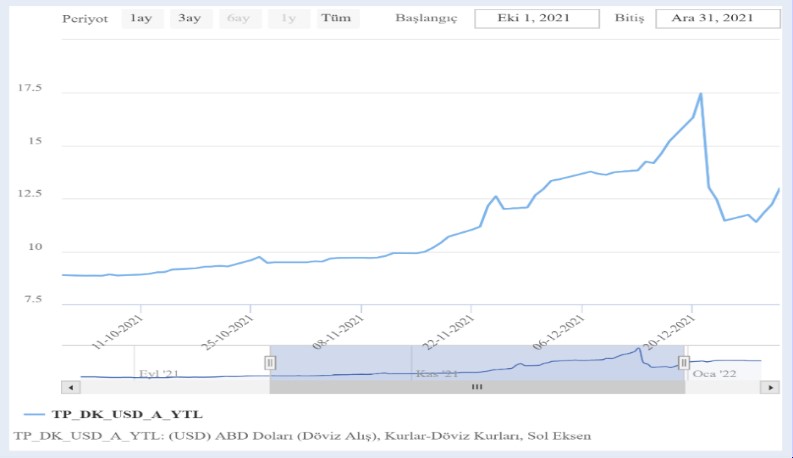

TCMB verileri üzerinden dolar kurunun 01.10.2021 tarihinde 8,88 TL ve 31.12.2021 tarihinde 12,98 TL olarak ilan edildiği tespit edilmiş olup belirtilen tarihler arasında döviz kurunun gösterdiği seyre ilişkin aşağıda yer alan grafik oluşturulmuştur.

Grafikten de anlaşılacağı üzere 2021’in son çeyreğinde Türk Lirası için volatilitenin oldukça yüksek olduğu görülmektedir. 2021 hesap dönemi 4. Geçici vergilendirme dönemini de kapsayan bu süreç içerisinde döviz kurunun % 46,17 [(12,98-8,88) / 8,88 = 0,4617] oranında artması döviz mevduatı ya da döviz cinsinden takip edilen aktif varlıkları bulunan şirketlerin dönem sonu değerlemesiyle söz konusu varlıkları için %46,17 oranında kambiyo karına yönelik vergilendirme ile karşı karşıya kalmaları sonucu doğmaktadır.

Her 100.000 $ için 100.000 TL Vergi Avantajı

Bu noktada TBMM’ye sunulan kanun teklifi ile getirilen istisna müessesesi, 2021 dönem sonu bilançosunda ve banka hesaplarında döviz mevduatı bulunan şirketlerin mevduatlarındaki dövizi kur korumalı mevduat hesabında en az 3 ay değerlendirilmek üzere Türk Lirasına çevirmeleri halinde 2021 son çeyreğinde elde edilen %46,17 oranındaki değer artışına ilişkin vergilendirmeyi istisna göstererek vergi dışı bırakma imkanı tanımaktadır.

Konuyu anlaşılır kılmak adına 01.10.2021 ila 31.12.2021 tarihleri arasında 100.000 $ döviz mevduatı bulunan bir kurum için yalnızca son çeyrekte oluşan kur değerlemesinden kaynaklı kazanç ayrıntılı olarak aşağıda hesaplanmıştır.

| Açıklama | Tutar |

| Döviz Mevduatı | 100.000,00 $ |

| 01.10.2021 Döviz Kuru | 8,88 TL |

| 31.12.2021 Döviz Kuru | 12,98 TL |

| 2021/4. Çeyrekte Dövizdeki Değişim | 4,10 TL |

| 01.10.2021 Döviz Mevduat TL Karşılığı | 888.000,00 TL |

| 31.12.2021 Döviz Mevduat TL Karşılığı | 1.298.000,00 TL |

| 2021/4. Dönem Kambiyo Karı | 410.000,00 TL |

| 2021 Yılı Kurumlar Vergisi Oranı | 25% |

| 2021/4. Dönem Kambiyo Karına İsabet Eden Vergi | 102.500,00 TL |

| Hesaplanan Verginin Döviz Varlığı İçindeki Oranı | 7,90% |

Yukarıdaki tablodan açıkça görüldüğü üzere 2021/4. Vergilendirme döneminde döviz kurunda yaşanan değişim sonucu 2021 bilançosunda yer alan ve bankada bulunan

** döviz mevduatının %7,90’ı kadar veya

** her 100.000 $ dolar için yaklaşık 100.000 TL

Kurumlar Vergisi istisnasına konu olmaktadır.

Bir diğer anlatımla şirketlere yıllık %0,50 ortalamalı döviz vadeli mevduatta kalmaktansa TL’ye çevrilerek 3 ay vadeli kur korumalı mevduata yatırılması karşılığında (döviz kurlarının sabit olacağı varsayımıyla) minimum %7,90 oranında hesaplanan verginin ödenmemesi suretiyle kazanç elde etme imkanı sağlanmaktadır. Bu 3 aylık süre zarfında vergiden istisna olan faiz geliri ile döviz kurunun yukarı yönlü hareket etmesi durumunda yine vergiden istisna olan kur farkı geliri ise bu hesaplamaya dahil olmayıp ayrıca söz konusu olmaktadır.

Düzenlemenin 2021 Yılı Kurumlar Vergisi Matrah/Tahsilatlarına Etkisi

Şirketler açısından yukarıda detaylandırılan vergi avantajlarının, diğer tarafında ise şüphesiz hazine yer almaktadır. Söz konusu istisna düzenlemesi ile hazine tarafı, kur korumalı mevduat hesabına yönelim karşılığında herhangi bir harcama yapmayarak ve fakat 2022 yılı hedeflenen vergi tahsilatından vazgeçmek suretiyle etkilenmektedir.

TCMB tarafından ilan edilen, banka dışı tüzel kişilerce mevduat ve katılım bankalarında tutulan yabancı para mevduat düzeyi, 2021/4. Geçici vergi dönem başı ve dönem sonu için tablo olarak aşağıya alınmıştır.

Tablodan görüleceği üzere tüzel kişilerin döviz mevduatı 1,5 milyar $ artmış olmakla birlikte dönem boyunca da yatay seyir izlemiştir. Buradan hareketle, döviz varlığının tüzel kişilerce önemli ölçüde korunduğu çıkarımı yapılabilecektir.

| Tarih | Mevduat (Mn$) |

| 01.10.2021 | 88.482,82 |

| 31.12.2021 | 90.056,61 |

Hazineye 90 Milyar TL’ye Kadar İlave Fatura Çıkabilir

Döviz mevduatı bulunan şirketler yönünden kanun teklifi ile getirilen istisna düzenlemesiyle sağlanacak olan vergi avantajının büyüklüğüne ve önemine yukarıda değinmiştik. Aşağıdaki tabloda ise tüzel kişiler tarafından bankalarda mevduat olarak bulundurulan döviz varlıklarının kur korumalı mevduat hesabına aktarılması durumunda hazine tarafının katlanması gereken ‘verginin maliyeti’ yaklaşık 90 Milyar TL olup hesaplamaya ilişkin detay bilgilere aşağıda yer verilmiştir.

| Açıklama | Tutar |

| Döviz Mevduatı (01.10.2021) (Mn.$) | 88.482,82 |

| 01.10.2021 Döviz Kuru | 8,88 TL |

| 31.12.2021 Döviz Kuru | 12,98 TL |

| 2021/4. Çeyrekte Dövizdeki Değişim (+) | 4,10 TL |

| 2021/4. Dönem Kambiyo Kârı (Mn.TL) | 362.779,56 |

| 2021 Yılı Kurumlar Vergisi Oranı | 25% |

| 2021/4. Dönem Kambiyo Kârına İsabet Eden Vergi (Mn.TL) | 90.694,89 |

2022 yılı Merkezi Yönetim Bütçe Kanun Teklifine göre kurumlar vergisinden 2022 yılında elde edilecek gelirin 2021’e göre yüzde 12,2 artışla 183 milyar 70 milyon 531 bin lirayı bulması bekleniyor. Böylelikle, kâr maksimizasyonu hedefleyen kurumlar tarafından 2021 yıl sonu itibariyle sahip olunan döviz mevduatlarının tamamının TL mevduatına geçmesi senaryosu, hedeflenen Kurumlar Vergisi tahsilatını yarı yarıya düşürmesi sonucunu doğurabilecektir.

Bu ise, toplam mevduat büyüklüğü üzerinde Türk Lirasının payının artırılarak finansal istikrarın sağlanması noktasında kamu idaresinin ne kadar kararlı olduğunu göstermektedir.

Yorumlar