İşletmelerin Finansmana Erişiminde Güncel Durum

Pandeminin ikinci yılında dünyada ve Türkiye’de “finansmana erişim”, pandemi sonrası toparlanmanın en önemli enstrümanı olarak görülüyor. Önlemleri katı uygulayan, hızlı aşılama ile ekonomisini ve günlük yaşamı erken normalleştirebilen ülkelerin piyasaları da hızlıca normalleşiyor. Dünya genelinde merkez bankalarının 2009 sonrasında başlayan ekonomiyi destekleme politikaları, pandemi döneminde de devam etti. Pandeminin tamamen sona ermesi, merkez bankalarına kademeli olarak para arzını ve varlık alımlarını sınırlama imkanı sağlayacak. Diğer bir deyişle, merkez bankaları, enflasyondaki gelişmeleri de dikkate alarak piyasalardan kademeli olarak çekilmeye çalışacaklar. Bu nedenle, önümüzdeki dönemde merkez bankalarının ve büyük ekonomilerin atacakları adımların hacmine ve takvimine bağlı olarak, küresel finansmana erişimde yeni bir dönem, faiz oranlarında ise artış yaşanması beklenmektedir.

Pandemi döneminde faaliyetleri kısmen ya da tamamen olumsuz etkilenen işletmelerimiz için doğal olarak finansmana erişim biraz daha zorlaşmış, finansman maliyetleri artmıştır. Dünya genelinde finansmanın bol, maliyetlerin düşük olduğu bu dönemde, gelişmekte olan ekonomiler için dalgalı bir süreç olmuştur. Türkiye’de ise durum farklı gelişmiş, 2019 ve 2020’de kredi hacmini artırmayı hedefleyen TCMB ve bankacılık uygulamaları ile düşük tutulmaya çalışılan faiz oranları, artan döviz talebi kaynaklı kur artışına ve yüksek enflasyona neden olunca faizler tekrar artırılmak zorunda kalınmıştır. Güncel durumda, Türk Lirasında kamu finansmanı %19 ve üstü oranlarda, işletmelerin finansmanı %20’lerde, orta ve uzun vadeli döviz kredileri ise %7 ve üstü faiz oranlarıyla karşılanabilmektedir. İşletmelerin dış kaynak ihtiyacının karşılanmasında, finansmana erişim ve finansman maliyetleri kadar, yatırımların ve büyük projelerin finansmanı için orta ve uzun vadeli kaynak ihtiyacının karşılanabilmesi de önemlidir. Kısa vadeli finansman ihtiyacının karşılanmasında, enflasyon oranlarına bağlı olarak oluşan güncel faiz oranlarıyla borçlanmak normaldir; ancak yüksek faiz oranları (ve kısalan vadeler) yatırım yapılmasına ve projelerin hayata geçirilmesine engeldir. Ekonominin büyütülebilmesi, istihdamın artırılabilmesi için kaçınılmaz olan yeni yatırımlar ve projelerin başlatılabilmesi için düşük finansman maliyetleri ile uygun vade yapısının oluşması beklenecektir.

Türkiye ekonomisinde finansmana erişimi ve finansman maliyetlerini belirleyen önemli konu başlıklarında güncel durumu özetlemek gerekirse,

- TCMB döviz rezervi sorunu yaşamaktadır. TCMB’nin net döviz rezervini artırmak, swaplar sonrası yaklaşık $50 milyar eksiye düşen döviz rezervini pozitife çevirmeye ihtiyacı vardır.

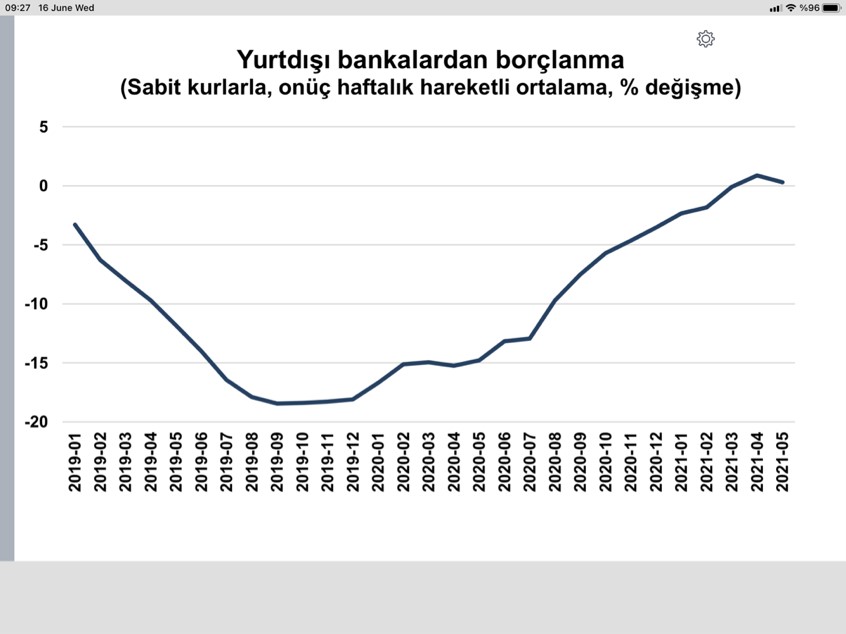

- Yurtdışı bankalara net ödeme yapılmakta; yurtdışı kaynak kaybı devam etmektedir.

- Yabancı sermaye girişi (gayrimenkul hariç) tarihimizde ilk kez eksiye düşmüştür.

- Aşılamadaki gecikmenin etkisiyle, turizm gelirlerinde 2021 beklentisi, cari açığın finansmanına sınırlı katkı yapabilecektir. İthalat önlemlerine bağlı olarak yıllık cari açık $30 milyar seviyesindedir.

- Toplam dış borcumuz $450 milyar, kısa vadeli kısmı $192 milyar, sadece Hazine’nin döviz cinsinden borcu (Nisan sonunda) $135 milyar olup hem kamu hem de özel sektör rezerv pozisyonuna ve döviz kuruna karşı çok duyarlıdır.

- Hazine’nin borçlanma ihtiyacı, (TL borçlanmalarda %19’un, döviz borçlanmada %5’in üzerinde faiz oranlarıyla) henüz faizleri düşürmeye etkili olacak seviyeye indirilememiştir.

- Kredi/mevduat oranı Mayıs/2021 sonu itibariyle %104 olup, ekonominin %5’in üzerinde istikrarlı büyüdüğü dönemlerdeki %120’lerin epey altındadır.

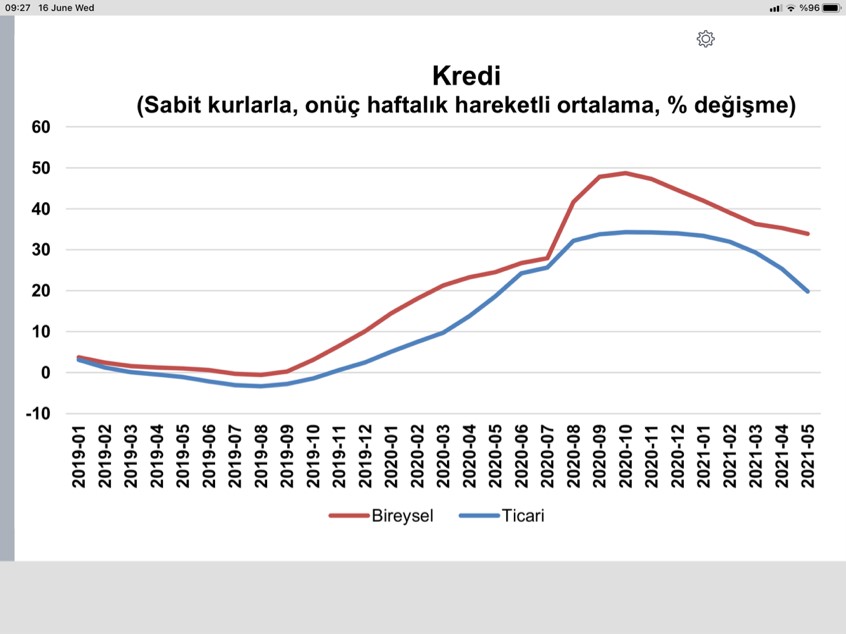

- Ticari kredilerdeki artış oranı, bireysel kredilerdeki artışın 15 puan kadar altında seyretmektedir.

- Son aylarda verilen ticari krediler içinde büyük işletmelerin payı artmakta, KOBİ’lerin payı düşmektedir.

- Kredilerin yapılandırılması ve takibi konusunda BDDK düzenlemeleri ile hazine destekli KGF garantili kredilerin tazminine ilişkin düzenlemeler nedeniyle tahsili gecikmiş alacakların gerçek durumu anlaşılamamaktadır.

- Mevduatta döviz, kredilerde TL tercihi devam etmektedir. Bankalardaki mevduatın %56’sı döviz cinsinden, kredilerin %63’ü ise TL cinsindendir. Diğer bir deyişle, döviz kurlarındaki artış beklentisi kırılamadığı için mevduatta döviz, kredide ise TL tercihi belirgin bir şekilde devam ediyor.

- Kredilerde artış hızı düşmesine rağmen, halen %24 ile TÜFE’nin 8 puan üzerindedir.

- 400’ün biraz altındaki ülke CDS’imiz hala çok yüksek, bizden bir alttaki Güney Afrika CDS’inin 200 puan üzerindedir.

Özetle; reel sektörün (ve bireylerin) finansmana erişimi sınırlıdır, maliyeti yüksektir, vadeler kısadır; üstelik bu koşulların 2021’de iyileşmesi beklentisi oluşmamıştır.. Bu dönemde orta ve uzun vadeli yatırımları ile büyüme projeksiyonu olan işletmelerin, sermaye piyasasında halka arz, yurtdışından uygun maliyetle doğrudan kaynak temini, alacak sigortası, barter vb. alternatifleri kullanmaları çok doğru olur. Finansmana erişimin kolaylaşması, faizlerin düşmesi ve vadelerin uzaması için; TCMB rezervinin artması, Hazine’nin borçlanma ihtiyacının düşürülmesi ile yeniden uygun maliyetli dış kaynak girişinin başlaması konularında olumlu gelişmelere ihtiyaç bulunmaktadır. Bu amaçla, Mart ayında açıklanan hukuk ve ekonomi reform paketleri ile eylem planlarının henüz olumlu etkisi görülmemiştir. Ayrıca, başta AB ve ABD ile ilişkiler olmak üzere dış politika ve jeopolitik konularda yapılan görüşmelerin ve atılan adımların etkileri yakından takip edilmektedir. İçerideki ve dışarıdaki yatırımcılarda; kurumsal yönetim, karar süreçleri, kredibilite, güven ortamı, hukukun üstünlüğü, bağımsız ve tarafsız kurumların etkinliği, uluslararası ilişkilerde mevcut Türkiye algısında belirgin bir iyileşmeye ihtiyaç duyulmaktadır.