Hibrit Araçlara Daha Yüksek Vergi

7061 Sayılı Kanunun 23’üncü maddesiyle yapılan değişiklik sonrasında 05.12.2017 tarihinden itibaren Motorlu Taşıtlar Vergisi (MTV) Kanununda yapılan değişiklikle motorlu araçların vergilendirilmesinde yaş ve silindir hacminin yanında aracın taşıt değeri de dikkate alınmaktadır.

Melez olarak değerlendirilen iki farklı güç kaynağına sahip olan hibrit araçlar yüksek taşıt değeri nedeniyle benzinli araçlara göre daha yüksek MTV ödeyecekler.

1. 7061 Sayılı Kanun Hibrit Araçlara Vergide Dezavantaj Getirdi

5 Aralık 2017 tarihinde Resmi Gazete’de yayımlanan 7061 sayılı Kanunun 23’üncü maddesinde yapılan düzenleme sonrasında MTV tutarı belirlemesinde dikkate alınan kriterlerde değişikliğe gidilmiştir.

Yeni düzenleme öncesinde MTV tutarı belirlenirken araçların motor silindir hacmi ile aracın trafiğe çıkış tarihi önem arz ederken 7061 sayılı Kanun sonrasında motor silindir hacmi ile aracın trafiğe çıkış tarihinin yanında aracın taşıt değeri de kriter olarak eklenmiştir.

197 sayılı Kanunun 2. maddesinin 20. fıkrasında taşıt değeri, taşıtların teslimi, ilk iktisabı ve ithalinde, katma değer vergisi matrahını oluşturan unsurlardan (vade farkı ile hesaplanan özel tüketim vergisi hariç) teşekkül eden değeri ifade eder şeklinde tanımlanmıştır.

31.12.2018 tarihli 3. mükerrer gazetede yayımlanan 51 No.lu Motorlu Taşıtlar Vergisi genel tebliği ile 2019 yılı MTV tutarları aşağıdaki gibi belirlenmiştir.

2. Hibrit Araçlarda MTV

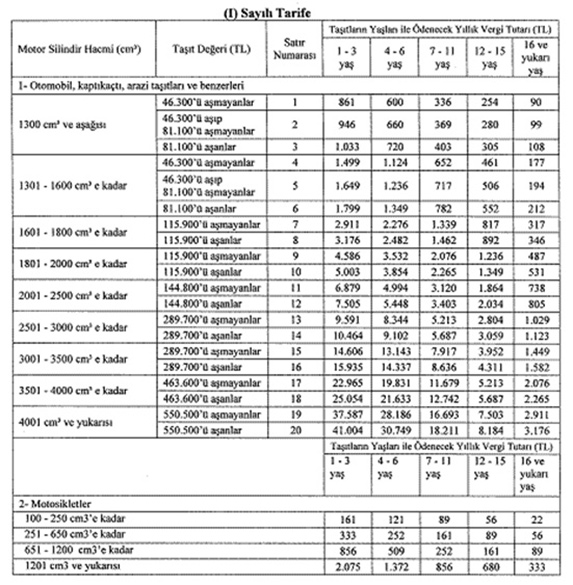

Hem elektrikli hem de benzinli motora sahip olan hibrit araçlar MTV açısından sahip olduğu benzinli araç motoru hacminden vergilendirilmektedir. Bu araçların çift motora sahip olmaları nedeniyle taşıt değeri sadece benzinli motorlu araçların taşıt değerinden yüksek olduğu için daha yüksek vergi tutarına sahip satırlardan MTV ödemektedirler.

Örnek olarak 1800 cc 2000cc arasında motora sahip bir hibrit araç çift motor bulundurma nedeniyle sadece benzinli araçlara göre daha yüksek taşıt değerine sahip olduğu için 10. satırdan MTV öderken daha düşük maliyetli aynı marka sadece benzinli motora sahip araç 9. satırdan MTV ödeyecektir. 2019 yılı için hibrit araç 5.003 TL vergi öderken benzinli motorlu araç 4.586 TL MTV ödeyecek. Hibrit aracın ödeyeceği vergi 2019 yılı için 417 TL daha yüksek. Bu fark 4001 cc üzeri motor silindir hacmi sahip araçlarda 3.417 TL ye kadar çıkmaktadır.

Araçların MTV açısından trafiğe çıktığı tarih itibariyle bulunduğu satırda sürekli olarak vergilendirilecek olması bu durumu kalıcı kılacaktır.

2.1. Hibrit Araçlarda ÖTV Teşviki Var

Özel Tüketim Vergisi Kanuna ekli 2 sayılı listede elektrikli araçlar için indirimli vergi oranları belirlenmiştir. ÖTV açısından araçlar 3 kategoriye ayrılmıştır.

Bu kategoriler

- Sadece elektrikli motora sahip olanlar,

- Elektrik motorlara sahip olan

- Elektrik motora sahip olmayanlar.

Bu sınıflamada düşük vergi sadece elektrikli motorlu araçlardan alınırken elektrikli motora sahip olan araçlar yani hibrit araçlardan elektrikli motora sahip olmayan araçlara göre daha düşük vergi alınmaktadır.

ÖTV açısından daha düşük oranda vergilendirilen hibrit araçlar ÖTV ve KDV’nin taşıt değerinde dikkate alınmaması nedeniyle MTV açısından yüksek taşıt değeri nedeniyle daha yüksek tutarda vergi ödeyecekler.

Sonuç

5 Aralık 2017 tarihli Resmi gazetede yayımlanan 7061 Sayılı Kanun sonrasında araçların MTV tutarı belirlenirken yaş ve silindir hacminin yanında aracın taşıt değeri de esas alınacaktır.

Bu durum melez olarak değerlendirilen iki farklı güç kaynağına sahip olan hibrit araçlar yüksek taşıt değeri nedeniyle benzinli araçlara göre daha yüksek MTV ödemesine neden olacaktır. Hibrit araçlardan 4001 cc üzeri motor silindir hacmine sahip olanlarda 3.417 TL fazla vergi çıkmaktadır.