Büyük Mükellefler Vergi Dairesi de Kapanacak mı?

Son yıllarda ülkemizde bir süreç başladı.

İçinde “Büyük” ya da “Yüksek” kavramı geçen kurumlardan veya örgütsel iş yapılarından bu kavramlar çıkarılıyor.

Artık “yüksek” ya da “büyük” yok.

Herkes ve her şey ortalama.

Son olarak; Türk Vergi sisteminde yılların uzmanlaşma yapısı olan “Büyük ölçekli mükellefleri inceleyen denetim” elemanları ile “Küçük ve orta ölçekli mükellefleri inceleyen” denetim elemanları yapısı, 18 Nisan 2020’de yayınlanan 60 sayılı Cumhurbaşkanlığı Kararnamesi ile değiştirildi.

Artık büyük, küçük, orta yok.

Hatırlanacağı üzere 2011 yılında Kurullar kapatılmış, yerine ihdas edilen vergi müfettişleri de:

a) Küçük ve Orta Ölçekli Mükellefler Grup Başkanlığı, b) Büyük Ölçekli Mükellefler Grup Başkanlığı, c) Organize Vergi Kaçakçılığı ile Mücadele Grup Başkanlığı, ç) Örtülü Sermaye, Transfer Fiyatlandırması ve Yurtdışı Kazançlar Grup Başkanlığı şeklinde gruplandırılmıştı.

Bu gruplandırma felsefesinin de, büyük ölçekli mükellefleri inceleyen merkezi denetim elemanları ile küçük ve orta ölçekli mükellefleri inceleyen yerel denetim elemanları ayrımına dayandığı anlaşılıyordu.

Ancak 2020 Nisan’ında yeni yapı; Büyük ölçekli -KOBİ ayrımı kaldırılarak; a) Denetim Daire Başkanlığı, b) Vergi Kaçakçılığı Denetim Daire Başkanlığı, c) Vergi İadeleri Denetim Daire Başkanlığı, ç) Sektörel Denetim Daire Başkanlığı şeklinde oluşturuldu.

Kamuoyunda herhangi bir tartışması yapılmayan, etki analizi yapılıp yapılmadığı bilinmeyen bu değişikliğin dünya uygulamalarına uygun olduğunu söylemek mümkün değil.

Zira, bizim de yıllardır üzerinde araştırma yaptığımız pek çok gelişmiş vergi sisteminde (ABD, Almanya, Fransa, İngiltere,..vd.) büyük ölçekli mükelleflerin denetiminin farklı donanımlara sahip bölüm ve/veya denetim elemanlarınca yapıldığı bilinen bir gerçektir.

Hem kapatılan Kurullar zamanında hem de Vergi Denetim Kurulunun kuruluşundan bu yana sınav başarısı esas alınarak yapılan ve daha sonra farklı bir eğitimle devam eden denetim elemanı alım ve yetiştirme sürecinde bu kriterler böylece kaldırılmış oldu.

Özetle geçmişte başarı düzeylerine göre gruplandırılan vergi müfettişleri tek bir düzeye indirgenmiş oldu.

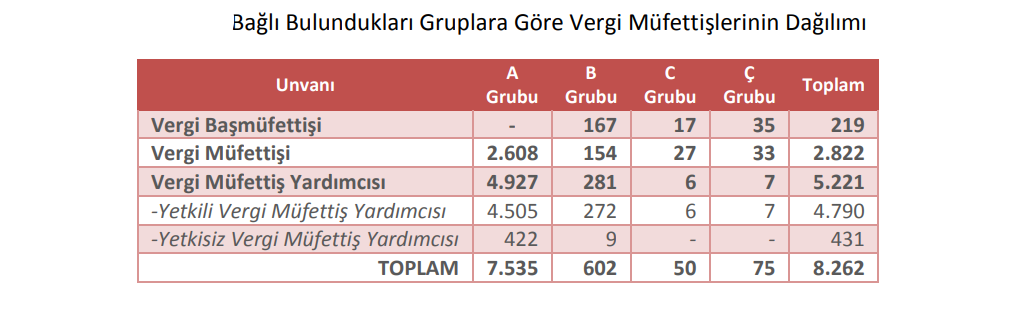

Böylece; en son 2018 yılına ilişkin olarak yayınlanan VDK Faaliyet Raporuna göre, büyük ölçekli mükellefleri inceleme yetkisine haiz 727 vergi müfettişi sınavla hak etmiş olduğu yetkisini ve yetkinliğini son yapılan değişiklikle kaybetmiş oldu.

Kaynak: VDK, 2018 Faaliyet Raporu, s. 12

Yeni Vergi Denetim Kurulu Yönetmeliğindeki dikkat çeken durumlar

60 sayılı Cumhurbaşkanı Kararnamesindeki değişikliklerin uygulanmasına yönelik Yönetmelik vb. alt mevzuat metinleri, Kararnamenin yayımlanmasından yaklaşık bir yıl sonra 7 Nisan 2021’de Resmi Gazete’de yayımlandı.

Ancak yeri gelmişken düzenlemelerde yer alan dikkat çekici birkaç hususu belirtmek istiyorum.

Kapatılan Kurulların Başkanları ve VDK Başkanı için daha önce on yıl denetim elemanlığı yapma şartı varken yeni düzenlemede hiçbir süre sınırı ve vergi müfettişi olma zorunluluğu getirilmemiş durumda.

Keza Başkan yardımcısı için gerekli olan sekiz yıl denetim elemanlığı şartı da kaldırılmış.

Bu değişikliğin dayanağının ise 3 sayılı Cumhurbaşkanlığı Kararnamesi olduğunu görüyoruz.

Kararnameye göre;

Kamuda ve/veya sosyal güvenlik kurumlarına tabi olmak kaydıyla uluslararası kuruluşlar ile özel sektörde veya serbest olarak en az beş yıl çalışmış olan bir kişi VDK’nın başkanı olarak atanabiliyor.

Keza VDK Başkan yardımcısı olarak atanabilmek için de kamudaen az 5 yıllık hizmeti bulunmak gerekiyor.

Her iki unvan için vergi müfettişi olma şartı yok.

Bir başka ilginç düzenleme de meslek yaşantısının hiçbir döneminde vergi inceleme elemanlığı yapmamış, başka kurumlarda üst ve orta düzey yöneticilik görevinden alınanların vergi müfettişi olarak atanabilmeleridir. Her ne kadar bu düzenleme 3 sayılı Cumhurbaşkanlığı Kararnamesinin 6. maddesine dayansa da kıdem konusunda getirilen düzenleme bu sürecin işletilebileceği sonucunu doğuruyor.

Oldukça önemli ve farklı nitelikte teknik bilgi ve karakter gerektiren vergi müfettişliğine meslekle ilgisi olmayan kişilerin atanabilmesinin ise gelecekte bilgi ve iş disiplini anlamında çok ciddi sorunların doğmasına yol açabileceğini tahmin etmek hiç de zor olmasa gerek.

Büyük Mükellefler Vergi Dairesi (BMVDB) de kapanacak mı?

Artık denetim elemanları sınav ve eğitim olarak tek düze hale getirildiğine göre acaba Büyük Mükellefler Vergi Dairesini de kaldırılır mı?

Hem dikkatinizi çekerim; onun da isminde “BÜYÜK” ibaresi var!

2005 yılında yapılan Gelir İdaresi reformunun önemli bir ayağı ve gerçekçi bir vizyonun eseri olan BMVDB, ne yazık ki ilk günden denetim birimlerinin gereken ilgiyi ve desteği vermemesi, GİB’in sonradan bu yapıyı tüm Türkiye geneline yayamaması gibi nedenlerle arzu edilen seviyeye gelemedi.

Oysaki artan büyük mükellef kitlesi Türkiye’nin gelişmesi ve büyümesi adına önemli bir gösterge durumundadır.

Başlangıçta 450 civarında büyük ölçekli mükellefle faaliyet geçen BMVDB, günümüzde 1.202 mükellefle Türkiye’nin vergi gelirlerinin %20’sini tek başına tahsil ediyor.

BMVDB’nin geliştirilememesi, oradaki mükellefleri inceleyecek farklı donanımda yetiştirilmiş denetim elemanlarının olmaması çağdaş vergi sistemine giden yolda tipik bir U dönüşü olarak karşımıza çıkıyor.

Oysaki yönetişim uygulamalarının biz öğrettiği bir gerçek vardır:

İlerleme, geçmişteki başarıların ötesine geçmek, medeni dünyanın çağdaş kurumlarıyla eşdeğer yapı ve etkinlikte kurumlar oluşturmak demektir.