Haberleşme Sektöründe Vergide Yeni Dönem

Bilgi ve iletişim sektörünün iç içe geçtiği günümüz dünyasında, bir madde ile tüm bu geçişkenliği nasıl vergilendirebilirsiniz? Vergi zaten ezelden beri karmaşık bir yapıya sahipken bir de benzeri şekilde yakınsama adı verilen geçişkenlikle birbirinin içinde yer alan haberleşmeyi vergilendirmek hem iletişim operatörleri için hem de Gelir İdaresi için oldukça zordu.

Ülkemizde 1999 yılında yıkıcı bir şekilde yaşanan Körfez ve Düzce depremlerinin ortaya çıkardığı finansman gereksinimini karşılamak amacıyla Gider Vergileri Kanununa 39. madde olarak Özel İletişim Vergisi (ÖİV) eklenmişti. Acıların çok sıcak olduğu o günlerde bir nevi bir nevi imece usulü olarak getirilen vergi toplum katmanlarında hiç itiraza neden olmamıştı. Çünkü geçiciydi ve bir defaya mahsus ve kanundaki ifadesiyle sadece “cep telefonu işletmecileri tarafından verilen her çeşittesis, devir, nakil ve haberleşme hizmetleri” için getirilmişti.

1999 yılında sadece mobil işletmecilerce sunulan haberleşme hizmetleri için %25 oranında getirilen ÖİV, önce 2000 yılı sonundan 2002 sonuna kadar, sonra da 2003 yılı başından 2003 yılı sonuna kadar uzatılmıştır.

16.4.2004 tarihinde çıkarılan 5228 sayılı Kanun ile de bu vergi kalıcı hale getirilmiş, kapsamı genişletilmiş, sabit telefon da dâhil olmak üzere bütün telekomünikasyon hizmetleri ve uydu platformu veya kablo üzerinden televizyon hizmetleri de nispi vergi kapsamına alınmış ancak oran mobil dışındaki hizmetler için %15 olarak belirlenmiştir.

Aslında sabit telefon, Bütçe Kanunları ile Hazineye aktarılan %15 hazine payı kaldırılmak suretiyle kapsama alınmıştır. Yani Sabit telefonda mevcut olan hazine payı vergiye dönüştürülmüş, ek bir vergi getirilmemiştir. %15 oranı da büyük ölçüde buradan kaynaklanmaktadır. Zira Türk Telekom’un Bütçe Kanunları ile hasılatından Hazineye yaptığı aktarımda uygulanan oran %15 idi.

Öte yandan ÖİV’nin kapsamında bulunan internet hizmetleri için oran 2009 yılından itibaren %15’ten %5 e indirilmiş diğerleri için mevcut oranlar korunmuştur.

1999’dan 2017’ye Rakamlarla Haberleşme Sektörü

| 1999 | 2017/III.Çeyrek | |

| Sabit telefon abone sayısı | 17.911.722 | 11.049.953 |

| GSM abonesi | 3.300.000 | 74.579.013 |

| İnternet abone sayısı (sabit + mobil) | 0 | 67.979.127 |

| Araç telefonu abone sayısı | 121.000 | 0 |

| Uydu TV Platformu abone sayısı | - | 4.150.518 |

| Kablo TV abone sayısı | 750.290 | 1.206.083 |

| IPTV abone sayısı | 0 | 1.034.303 |

Kaynak: Bilgi Teknolojileri ve İletişim Kurumu: 2001 Faaliyet Raporu, 2017/III Pazar Verileri

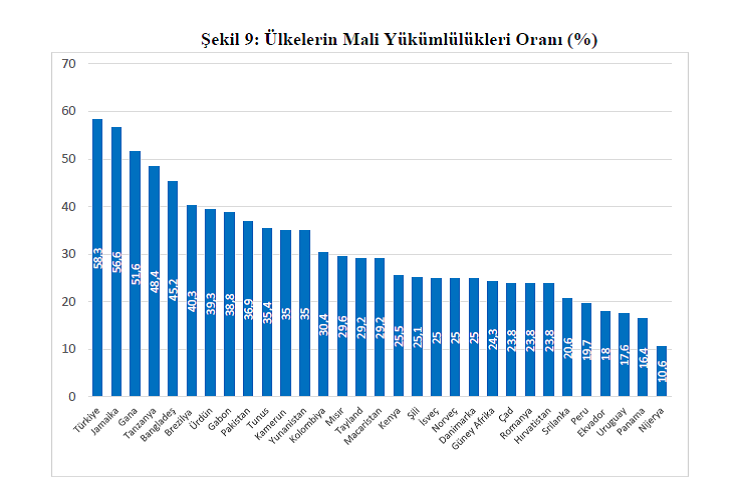

Türkiye: Dünya haberleşme vergisi rekortmeni

Avrupa Birliği uygulamaları incelendiğinde elektronik haberleşme hizmetlerinin vergilendirilmesi konusunda yalnızca Katma Değer Vergisinin (KDV) yer aldığı görülmektedir. Az sayıda ülkede KDV’nin yansıra Özel İletişim Vergisi (ÖİV) benzeri yükümlülükler bulunmaktadır.

Ocak 2017 döneminde ICT Media dergimizde yayımlanan Haberleşme Sektöründeki Vergi ve Diğer Mali Yükler isimli makalemizde belirttiğimiz üzere, elektronik haberleşme sektörünü tüm vergi ve finansal yükümlülükler itibariyle bir bütün olarak ele aldığımızda tüketicilerin cebinden çıkan her 1 TL’nin 40 kuruşu devlete vergi veya diğer finansal yük olarak aktarılmaktadır

Öte andan GSM İşletmecileri Birliği (GSMA) tarafından dünyanın farklı ülkelerinde mobil işletmeciler üzerindeki mali yükümlülüklere yönelik 2013 ve 2014 yıllarına ilişkin iki farklı çalışmadan elde edilen bilgilere göre, ülkemizde mobil işletmeciler üzerindeki mali yükümlülükler diğer ülkelere göre oldukça yüksektir (Ulusal Genişbant Stratejisi ve Eylem Planı, 2017-2020).

(Kaynak: GSMA, Mobile Policy Handbook, 2016, s.111; GSMA Intelligence ve Digitalisation and Mobile Sector Taxation in Europe. The Experience in Hungary, 2014.)

1 Ocak 2018: Özel İletişim Vergisi tüm hizmetlerde %7,5

2017 yılı sonuna kadar farklı hizmet türlerinde 3 ayrı ÖİV oranı uygulandı: %5, %15 ve %25.

Yeni yılla birlikte elektronik haberleşmede tek oranlı bir sisteme geçildi. Artık ÖİV kapsamına giren tüm elektronik haberleşme hizmetleri %7,5 oranında vergilenecek. Eski oranlar ile yeni oranı karşılaştırdığımızda sabit telefon ve GSM telefon görüşmelerinde (ses) bir azalma sözkonusu olurken mobil ve sabit internet hizmetinde artış sözkonusu olduğunu görmekteyiz.

Değişiklikleri bir tablo olarak şöyle gösterebiliriz:

| Hizmet Türü | Eski Oran | 1.1.2018’de Yürürlüğe Giren Yeni Oran |

| GSM ses iletişim | %25 | %7,5 |

| Sabit ses iletişim | %15 | %7,5 |

| GSM SMS | %25 | %7,5 |

| GSM internet | %5 | %7,5 |

| Sabit internet | %5 | %7,5 |

| Dijital platformdan TV | %15 | %7,5 |

| Kablo TV | %15 | %7,5 |

| IPTV (TİVİBU vb.) | %15 | %7,5 |

| Web TV | 0 | 0 |

Oran değişikliğinin sonuçları

ÖİV oranlarındaki değişikliklerin parasal sonuçlarını şöyle tahmin etmek mümkündür:

Sabit telefon kullanıcılarının ödedikleri vergi azalacak. Aynı şekilde cep telefonlarını daha ziyade iletişim için kullananların da ödediği vergi azalacak.

Dijital platform TV, IPTV, kablo TV kullanıcılarının da ödeyeceği vergi azalacak.

Ancak gerek sabit gerekse mobil internet kullanıcılarının ödeyecekleri ÖİV ize %5’ten %7,5’e çıkacak.

BTK tarafından yayınlanan 3 aylık Pazar Verileri incelendiğinde; sabit telefon ses trafiğinin azalmakta olduğu, internet ve genişbant internet abone sayılarında ve trafiğinde devamlı bir artış olduğu, görülmektedir.

Öte yandan mobil işletmecilerin data gelirlerinde ise artış olduğu görülmektedir.

Devletin vergi gelirleri açısından bakıldığında oran artış ve azalışlarının ÖİV gelirlerinde bir kayba yol açmayacağı hatta data kullanımındaki artış trendi neticesinde bir miktar artış yaşanabileceği de mümkün gözüküyor.

| Haberleşme Sektörüne Hızlı Bir Bakış |

| 2017 yılı üçüncü üç aylık dönemde Türk Telekom ve mobil şebeke işletmecilerinin net satış gelirleri toplamı yaklaşık 10,1 milyar ₺ olarak gerçekleşmiştir. |

| Diğer işletmecilerin net satış gelirleri 2017 yılı üçüncü çeyrekte yaklaşık 3 milyar ₺ olarak gerçekleşmiştir. |

| 2017 yılı üçüncü çeyrekte toplam mobil trafik miktarı 67,1 milyar dakika olurken sabit trafik miktarı ise yaklaşık 1,8 milyar dakika olarak gerçekleşmiştir. Bir önceki üç aylık döneme göre mobil trafik miktarı %5,2 artarken, sabit trafik miktarı yaklaşık %6 oranında azalmıştır. |

| 2017 yılı üçüncü üç aylık dönem itibarıyla Türk Telekom’un sabit telefon gelirleri yaklaşık 705 milyon ₺ olarak gerçekleşerek bir önceki senenin aynı dönemine göre %3 oranında, bir önceki üç aylık döneme göre ise %0,5 oranında düşmüştür. |

| 2016 yılının üçüncü çeyreğinde yaklaşık 1,5 milyar dakika olan Türk Telekom’un ses trafiği, %14,1 oranında azalışla 2017 yılının üçüncü çeyreğinde yaklaşık 1,2 milyar dakika olarak gerçekleşmiştir. |

| 2008 yılında 6 milyon civarında olan genişbant internet abonesi, 2017 yılı üçüncü çeyrek sonu itibarıyla 67,9 milyonu aşmıştır. (11,4 milyon sabit genişbant abonesi + 56,5 milyon mobil genişbant abonesi) |

| MOBİL’de 2017 yılı üçüncü çeyrekte 3G abone sayısı 11.586.255’e düşerken 4.5G abone sayısı 62.992.758’e çıkmıştır |

| 2017 yılı üçüncü çeyrekte toplam mobil trafik hacmi 67,1 milyar dakika olarak gerçekleşmiştir. 2017 yılı üçüncü üç aylık dönemi trafik bilgileri bir önceki üç aylık dönemle kıyaslandığında toplam mobil trafiğin %5,2 oranında, geçen senenin aynı dönemi ile kıyaslandığında ise %8,1 oranında arttığı görülmektedir. |

| Konuşma gelirleri Turkcell’in gelirlerinin %13,6’sını, Vodafone’un gelirlerinin %16,1’ini ve Avea’nın gelirlerinin %39’unu oluşturmaktadır. |

| Data gelirleri ise Turkcell’de %70,1, Vodafone’da %75,8 ve Avea’da %52,6’lık paya sahiptir. |

| Sabit genişbant internet abonelerinin aylık ortalama kullanımı 87,2 GByte seviyesinde, mobil genişbant internet abonelerinin aylık ortalama kullanımı ise 3,2 GByte seviyesinde gerçekleşmiştir. |

(BTK 2017/III. Çeyrek Pazar Verileri)