Geri Kazanım Katılım Payı’nda (GEKAP) Gelinen Son Durum ve Beyan Süreci

Bu çalışmamızda hayatımıza yeni giren ve halk dilinde poşet vergisi olarak adlandırılan Geri Kazanım Katılım Payı’nın (GEKAP) kısa olan ama tebliğ, yönetmelik, usul ve esaslar ile sürekli şekilde uygulamaya yön verilmesi bakımından çalışmalar yapılan tarihçesine göz atıp son gelinen durumu ve nelere dikkat edilmesi gerektiğini açıklayacağız.

Geri Kazanım Katılım Payı ve Mevzuat Tarihçesi

- 10 Aralık 2018 tarihli Resmi Gazete’de yayımlanan 7153 sayılı Kanunun 8. maddesiyle 2872 sayılı Çevre Kanunu’na “Geri kazanım katılım payı” başlıklı ek 11’inci madde eklenmiş, söz konusu maddeye göre, yurt içinde piyasaya arz edilen Kanuna ekli listede sayılı ürünlerden; poşetler için satış noktalarından, diğer ürünler için piyasaya sürenlerden/ithalatçılardan geri kazanım katılım payı tahsil edileceği belirtilmiş,

- 04 Nisan 2019 tarihli Resmi Gazete'de yayımlanan "Geri Kazanım Katılım Payı Beyannamesi Genel Tebliği (Sıra No: 1)" ile 2872 sayılı Çevre Kanununa ekli (1) sayılı listedeyer alan ürünlerden sadece plastik poşetler için ödenecek geri kazanım katılım payının beyanı ve tahsiline ilişkin usul ve esaslar açıklanmış,

- Söz konusu listede yer alan plastik poşet hariç diğer kalemlerden (lastik, akümülatör, pil, madeni yağ, bitkisel yağ, elektrikli ve elektronik eşya, ilaç, plastik ambalaj, metal ambalaj, cam ambalaj, ahşap ambalaj) geri kazanım katılım payı (GEKAP) alınmasına ilişkin uygulamayaise Çevre ve Şehircilik Bakanlığınca 31/12/2019 tarihli Resmi Gazete’de yayımlanan “Geri Kazanım Katılım Payına İlişkin Yönetmelik” ile Ocak 2020 dönemi itibariyle başlanmış,

- 05 Şubat 2020 tarihli Resmi Gazete’de yayımlanan “Geri Kazanım Katılım Payı Beyannamesi Genel Tebliği (Sıra No: 1)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 2)” ile GEKAP Beyannamesi’nin verilme süresi plastik poşetin satışının yapıldığı ve diğer ürünler için piyasaya sürüldüğü/ithal edildiği beyan dönemini takip eden ayın son günü (Ocak ayı dönemine ilişkin 2/3/2020tarihinde gönderilecektir) saat 23.59’a kadar yetkili vergi dairesine elektronik ortamda gönderilmesi gerektiği düzenlemiş,

- 22 Mart 2020 tarihli Resmi Gazete’de yayımlanan “Geri Kazanım Katılım Payı Beyannamesi Genel Tebliği (Sıra No: 1)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 3)” ile 2872 sayılı Kanunun ek 11 inci maddesinin Hazine ve Maliye Bakanlığına vermiş olduğu yetkiye dayanılarak beyan dönemleri 2020 yılında altı aylık, takip eden yıllar için üç aylık olarak belirlenmiş,

- 06.2020 tarih ve 132882 sayılı T.C. Çevre ve Şehircilik Bakanlığı Çevre Yönetimi Genel Müdürlüğü tarafından Geri Kazanım Katılım Payına İlişkin Yönetmeliğin Uygulanmasına Dair Usul ve Esaslarda Değişiklik Yapılmasına Dair Usul ve Esaslar yayımlanmış,

- Son olarak da Geri Kazanım Katılım Payına İlişkin Yönetmelik'in uygulanması sürecinde sıkça sorulan sorulara cevap olması, yaşanan tereddütlerin giderilmesi, uygulamanın geliştirilmesi ve açıklayıcı örneklerle desteklenerek netleştirilmesine yönelik yayımlanan Geri Kazanım Katılım Payına İlişkin Yönetmeliğin Uygulanmasına Dair Usul ve Esaslar’da 23/07/2020 tarihli ve 155226 sayılı Bakan Oluru ile güncelleme yapılmıştır.

Beyan Dönemleri ve Ödeme Süreleri

2872 sayılı Kanunun ek 11 inci maddesinin Hazine ve Maliye Bakanlığına vermiş olduğu yetkiye dayanılarak Geri Kazanım Katılım Payı Beyannamesinin elektronik ortamda beyan edilmesi zorunluluğu getirilmiştir.

Gelir veya kurumlar vergisi mükellefi olsun veya olmasın tüm satış noktaları ile piyasaya sürenler/ithalatçılar Geri Kazanım Katılım Payı Beyannamelerini elektronik ortamda göndermek zorundadırlar.

Söz konusu beyannamenin elektronik ortamda gönderilebilmesi için vergi dairesine bir başvuru yapılmasına ve GEKAP için bir mükellefiyet tesisi yapılmasına gerek bulunmamaktadır.

2872 sayılı Kanunun ek 11 inci maddesinin Hazine ve Maliye Bakanlığına vermiş olduğu yetkiye dayanılarak beyan dönemleri 2020 yılında altı aylık, takip eden yıllar için üç aylık olarak belirlenmiştir.

2020 yılı için altı aylık beyan dönemleri aşağıda belirtildiği gibi olacaktır:

- a) Birinci dönem; Ocak-Şubat-Mart-Nisan-Mayıs-Haziran.

- b) İkinci dönem; Temmuz-Ağustos-Eylül-Ekim-Kasım-Aralık.

2021 yılından itibaren üç aylık beyan dönemleri ise aşağıda belirtildiği gibi olacaktır:

- a) Birinci dönem; Ocak-Şubat-Mart.

- b) İkinci dönem; Nisan-Mayıs-Haziran.

- c) Üçüncü dönem; Temmuz-Ağustos-Eylül.

ç) Dördüncü dönem; Ekim-Kasım-Aralık.

2020 yılında beyan dönemleri altışar aylık süreci kapsamakla beraber altışar aylık dönemleri izleyen ayın son günü beyannamelerin verilmesi gerekmektedir. Dolayısıyla Temmuz 2020’nin son günü (31/07/2020 tarihinin resmi tatil gününe denk gelmesi nedeniyle 4/8/2020 günü yani resmi tatili takip eden ilk işgünü) ve Ocak 2021’in son günü GEKAP beyannameleri verilmelidir.

Geri Kazanım Katılım Payı Beyannamesinin, plastik poşetin satışının yapıldığı ve diğer ürünler için piyasaya sürüldüğü/ithal edildiği beyan dönemini takip eden ayın son günü saat 23.59’a kadar yetkili vergi dairesine elektronik ortamda gönderilmesi ve katılım payının da aynı sürede ödenmesi gerekmektedir.

Boş Beyanname Verilmesi

Geri Kazanım Katılım Payı Beyannamesini vermekle yükümlü olanlar, beyan dönemi içerisinde 2872 sayılı Kanuna ekli (1) sayılı listede yer alan ürünlerden plastik poşetlerin satışını diğer ürünlerin ise piyasaya arzını/ithalini yapmamış olsalar dahi Geri Kazanım Katılım Payı Beyannamesini vermekle yükümlüdürler. Bu durumda beyannamenin “Beyan edilecek geri kazanım katılım payı bulunmamaktadır” seçeneği işaretlenerek gönderilmesi gerekmektedir.

Ocak/2020 ve Şubat/2020 Dönemleri İçin Verilmiş Olan GEKAP Beyannameleri İçin Yapılacak İşlemler

22 Mart 2020 tarihli Resmi Gazete’de yayımlanan “Geri Kazanım Katılım Payı Beyannamesi Genel Tebliği (Sıra No: 1)’nde Değişiklik Yapılmasına Dair Tebliğ (Sıra No: 3)’in yayım tarihinden önce Ocak/2020 ve Şubat/2020 dönemleri için beyanname vermiş olanlar 2020 yılının ilk altı aylık dönemi için verecekleri beyannamelere daha önce beyanname verdikleri dönemlere ilişkin bilgileri dâhil etmeyecekler ve beyannameler üzerine tahakkuk eden geri kazanım katılım paylarını 31/7/2020 (31/07/2020 tarihinin resmi tatil gününe denk gelmesi nedeniyle 4/8/2020) tarihine kadar ödeyeceklerdir.

Beyan Edilmesi Gereken Ürün ve Maddeler

Sadece yurt içinde piyasaya arz edilen plastik poşetler, ambalajlar (plastik, kâğıt, ahşap, cam, metal, kompozit vs), bitkisel yağlar, madeni yağlar, elektrikli, elektronik eşyalar, ilaçlar, lastikler, pil ve akümülatörler.

GEKAP İçin Fatura Düzenlenmesi ve Muhasebe Kaydı

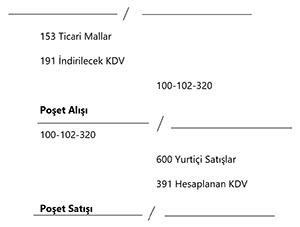

Plastik Poşet Alımı / Satımı ve Ücret Alınması Durumu

2872 sayılı Çevre Kanununa eklenen Ek Madde 13 ile plastik poşetlerin satış noktalarında kullanıcıya veya tüketiciye ücret karşılığı verileceği düzenlenmiştir.

Uygulanacak taban ücret adet başına vergiler dâhil 25 kuruştan az olmamak üzere Bakanlıkça oluşturulacak komisyon aracılığı ile belirlenecek ve her yıl için güncellenecektir. Bu yıl için taban ücrete ilişkin bir belirleme henüz yapılmamıştır. Ayrıca, bu kapsamda tahsil edilen poşet ücretlerinin, %18 oranında KDV’ye tabi tutularak (KDV dâhil olarak) fatura veya fatura benzeri belgede gösterilmesi gerekecektir.

Poşet satışı dışındaki ambalaj, lastik, akümülatör, pil, madeni yağ, bitkisel yağ, elektrikli ve elektronik eşya, ilaç için hesaplanan GEKAP nedeniyle fatura düzenlenmez, KDV hesaplanmaz.

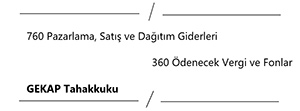

Poşet Satışı Dışındaki Hesaplanan GEKAP Katkı Payının Giderleştirilmesi İçin Yapılması Gereken Muhasebe Kaydı

Beyanname Vermeme ve/veya Ödememenin Müeyyideleri ve Sonuçları

- Çevre Kanununun 20. maddesinin (z) bendi: “ek 11. maddeye aykırı olarak geri kazanım katılım payını ödemediği tespit edilenlere katılım payı tutarının %20 fazlası idari para cezası olarak verilir.”

- Çevre Kanununun 23. maddesi: “Bu Kanunda belirtilen idarî para cezaları, bu cezaların verilmesini gerektiren fiillerin işlenmesinden itibaren üç yıl içinde birinci tekrarında bir kat, ikinci ve müteakip tekrarında iki kat artırılarak verilir.”

- GEKAP beyannameleri Vergi Usul Kanunu hükümlerine tabi olmadığından beyanname verilmemesinden ötürü uygulanacak bir vergi cezası bulunmamaktadır.

- GEKAP Beyannamesi Damga Vergisine tabi değildir.

- Hesaplanan Geri Kazanım Katılım Payı, gider olarak kayıtlara alınır.

- Geri Kazanım Katılım Payı Beyannamesinin süresi içinde verilmesine rağmen beyan edildiği ayın sonuna kadar katılım payının ödenmemesi hâlinde vergi dairesince 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 55 inci maddesi uyarınca düzenlenecek ödeme emrinin tebliği ile ve söz konusu alacağa vade tarihinden itibaren Kanunun 51 inci maddesi kapsamında gecikme zammı tatbik edilmek suretiyle takip işlemlerine başlanılır

- Vergi dairesi, beyannamesini süresinde vermeyenleri veya eksik beyanda bulunanları Çevre ve Şehircilik Bakanlığı’na bildirir. Çevre ve Şehircilik Bakanlığı ilgiliye tebliğ tarihinden itibaren 1 ay içinde katkı payını ödemesi hususunu yazıyla bildirir. Vergi dairesi ise anılan süre olan 1 ay içinde ödenmeyen katkı payları için 6183 sayılı Kanun gereği ödeme emri gönderir ve söz konusu alacağa vade tarihinden itibaren Kanunun 51 inci maddesi kapsamında hesaplanacak gecikme zammı oranında bir faiz tatbik eder.