Gelir İdaresinin Denetim Ordusu Vergi Dairesi Müdürleri %87,5 Oranında Vergi Kaçağı Tespit Etti!

Vergi Dairesi Müdürleri, vergi idaresinin en önemli yönetim kademesinde bulunan yetkililerdir.

Vergi sisteminin en önemli yapıtaşı olan Vergi Dairesinin yönetiminden vergi dairesi müdürleri sorumludurlar.

Türkiye genelinde 449 vergi dairesi bulunmaktadır. Vergi dairesi açılamayacak kadar küçük ilçelerimizde ise malmüdürleri aynı zamanda verginin toplanması konusunda yetkilendirilmiştir. Bu çerçevede olan bağlı vergi dairesi yani malmüdürlüğü sayısı ise 538’dir.

449 adet vergi dairemiz olmasına karşın Gelir İdaresi 2013 yılı Faaliyet Raporuna göre 466 adet vergi dairesi müdürü hizmet sunmaktadır. Buna göre 17 adet vergi dairesi müdür Takdir Komisyonu Başkanı olarak ya da Vergi Dairesi Başkanlıklarında Grup Müdürü vb. idari görevlerde bulunmaktadır.

Haşarı çocukların yaşadığı şehrin itfaiyecisi: Vergi dairesi müdürleri

Bu makalenin yazarlarından biri olarak 1998-2001 yılları arasında yaptığımız Toplam Kalite Yönetimi ve Türk Vergi İdaresi (Nazmi Karyağdı) konulu çalışmamız sırasında bir tespitimiz olmuştu.

Vergi dairesi müdürleri, oldukça fazla iş ve işlemle (tarh, tahakkuk, tebliğ, tahsilat, takip, yargı, denetim…) ve tarafla (vergi mükellefi, çalışan, Bakanlık ve Başkanlık teşkilatı, diğer kamu kurumları, yargı organları, denetim kurulları, muhasebeci ve mali müşavirler…, vb.) irtibat halinde görevlerini yerine getirmekteler.

Vergi dairesi müdürleri, Bakanlık içinde oldukça önemli yetkilere ve bunun daha fazlası miktarda da sorumluluğa sahip kamu görevlileri durumundadırlar.

İşte bu kadar çok işlem ve kişiyle muhatap olan vergi dairesi müdürleri, afacan çocukların yaşadığı bir şehirde kimi zaman sahte yangın ihbarları kimi zaman da faciaya dönüşebilecek yangınlar için oradan oraya yetişmeye ve işini en iyi şekilde yapmaya çalışan itfaiyeciler gibidirler.

Ancak bu itfaiye teşkilatının yani vergi dairesi müdürlerinin hakkettikleri noktada olduklarına hem statü hem de parasal haklar itibariyle söylemek mümkün değildir.

(Vaktinizi biraz alabilir ama merak edenler için 24 Aralık 1994’te yayınlanan Vergi Daireleri Kuruluş ve Görev Yönetmeliğinde Vergi Dairesi Müdürünün görevleri ve sorumlulukları yazımızın ekinde yer almaktadır.)

Gelir İdaresinin denetim ordusu: Vergi dairesi müdürleri

Az önce de belirttiğimiz üzere vergi dairesi müdürlüğü yönetsel bir görevdir. Ancak 1960 yılının Türkiye’sinde vergi dairesi müdüründen vergi incelemesi yapmasını beklemek belki zaruri veya olağan bir şey olduğundan, Vergi Usul Kanunu hazırlanırken vergi dairesi müdürleri de vergi incelemesine yetkili olanlar arasında sayılmıştı.

Ancak günümüzün gelir idareleri yapılanmasında ve idarenin fonksiyonlarının belirlenmesinde yönetsel bir görevle bir diğer fonksiyon olan denetim fonksiyonun yürütülmesi teorik olarak da pratik olarak pek fazla anlamlı olmamaktadır.

Ancak şurası da bir gerçektir ki; vergi idarelerinin denetim ve vergi inceleme fonksiyonu olmaksızın vergi sistemini etkin bir şekilde yönetebilmeleri mümkün değildir.

Temmuz 2011’de vergi incelemesinden sorumlu birimler Maliye Bakanlığı bünyesinde Vergi Denetim Kurulu olarak yeniden dizayn edildikten ve Gelir İdaresi denetim gücü olan Gelirler Kontrolörleri ve Vergi Denetmenlerini kaybettikten sonra İdarenin denetim ordusu fiilen vergi dairesi müdürlerinden oluşur hale geldi.

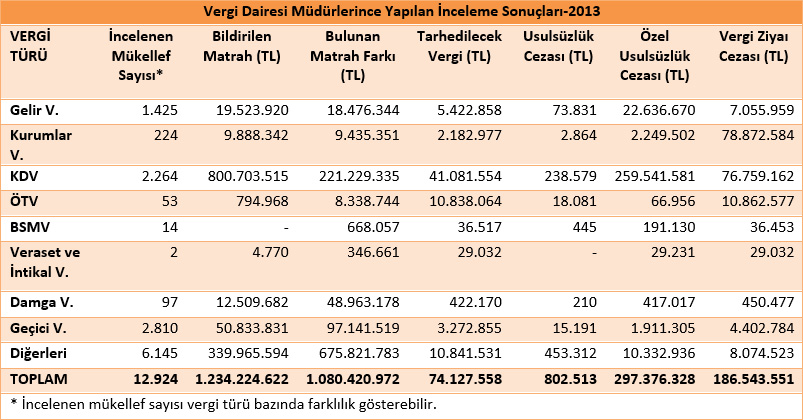

İşte 2013 Türkiye’sinde hem bir zaruret hem de bir ihtiyaç neticesinde vergi dairesi müdürlerince bir takım vergi incelemeleri yapıldı.

Bu çerçevede 12.924 vergi ödeyicisi incelenmiş ve kişilerin beyan etmediği 1 milyar 80 milyon lira fark tespit edilmiş. Buna göre eksik ödenen vergi tutarı 74 milyon 127 bin lira olarak belirlenmiş ve 186 milyon 543 bin lira da vergi cezası (vergi ziyaı) talep edilmiştir.

Özetle vergi dairesi müdürleri beyan edilen tutarın %87’5’i oranında gizlenmiş, kaçırılmış ya da beyan edilmemiş kazanç tespit etmişler.

Kaynak: Gelir İdaresi Başkanlığı 2013 Faaliyet Raporu, www.gib.gov.tr,

Hukuki bir tartışma: Gelir İdaresinin vergi inceleme görevi var mı?

Burada bir husus oldukça dikkat çekici: Türkiye’de vergi kanunlarının uygulanmasından sorumlu ve görevli kamu kuruluşu olan Gelir İdaresi Başkanlığı’nın (GİB) vergi inceleme ve denetimine ilişkin görevi 646 sayılı Kanun Hükmünde Kararnamenin yürürlüğe girmesiyle birlikte Temmuz 2011 yılında sona erdirildi.

Böylece vergi kanunlarını uygulamaktan sorumlu, ancak yaptırım mekanizmasına sahip olmayan bir gelir idaremiz oldu. Değişiklikten sonra Vergi Usul Kanunu ile diğer gelir kanunları kapsamındaki vergi incelemelerini yapma görevi yeni oluşturulan Vergi Denetim Kuruluna (VDK) bırakıldı. Vergi Denetim Kurulu, görevini vergi incelemesi yapmak amacıyla istihdam edilen ve konunun gerektirdiği ihtisasa sahip, yasal yetkiyi haiz “vergi müfettişleri” aracılığıyla yerine getirmekte.

Temel görevi vergi kanunlarının uygulanması olan bir idarenin denetim görevinin olmaması ibretlik bir ironi olmasına rağmen yasal düzenleme ne yazık ki bu yönde. Gelir idaresi personelinin özel olarak görevlendirilmedikçe, vergi incelemesi yapmaları hukuken çok tartışmalı bir hal almış durumda.

Gerekli yetkiye sahip olmaları nedeniyle aslında vergicilikte çok önemli rolü olan vergi dairesi müdürlerinin vergi incelemelerinde kullanması bir zamanların moda tabiriyle “durumdan vazife çıkarma” olarak yorumlanabilir. Ancak bu uygulamanın yaygınlaşması taşıdığı hukuki sorunların yanında vergi denetiminde çok başlılık anlayışını yeniden gündeme getirebilecektir.

EK :Vergi Daireleri Kuruluş ve Görev Yönetmeliğinde Vergi Dairesi Müdürünün görevleri Md.19

- Mevzuat ve talimatlarla doğrudan kendisine verilen görevleri yapmak,

- Vergi dairesi sorumluluğuna verilen;

- Vergi, resim ve harçların tarh, tahakkuk işlemlerini kanun hükümlerine uygun surette ve zamanında yaptırmak,

- Tahsil edilebilir hale gelen vergi, resim ve harçlarla diğer Devlet alacaklarını kanun hükümleri çerçevesinde tahsil ettirmek, bu amaçla gerektiğinde haciz kararlarını infaz ettirmek,

- Terkinler ile reddi gereken vergi, resim, harçlar ve diğer mali yükümlülüklerle ilgili işlemleri yaptırmak,

- Vergi kayıtlarını, vergi dairesi ve mükellefler itibariyle yürürlükteki mevzuat hükümlerine uygun olarak tutturmak.

- Müdürlüğünde yürütülen iş ve işlemleri sürekli ve düzenli olarak izlemek, değerlendirmek ve denetlemek,

- Uygulamada karşılaşılan eksiklik ve aksaklıkları giderici tedbirler almak, uygulamada birliği sağlamak,

- Gelir ve gider saymanlığının gerekli kıldığı her türlü iş ve işlemleri yaptırmak, yapmak ve Sayıştay’a yönetim dönemi (zamanı idare) hesabını vermek,

- Bölüm yönetiminin servis şefine, servis ve masa yönetiminin gelir uzmanı, gelir uzman yardımcısı veya memura verilmesi ve bu görevlerin geri alınması halinde, durumu defterdarlığa veya vergi dairesi başkanına bildirmek.

Vergi dairesi müdürleri yukarıda sayılan görevlere ilave olarak :

- Vergi dairesi işlemleri ile ilgili olarak idari yargı mercilerine intikal ettirilen ihtilaflarda, Hazineyi temsilen talep ve savunmada bulunmak,

- Yönetici olarak, personel yönetimi ile ilgili gerekli işlemleri yapmak ve tedbirleri almak,

- Vergi dairesine atanacak ve vergi dairesinden alınacak memurlar hakkında görüş bildirmek,

- Vergi dairesi ile mükellef ilişkilerinin geliştirilmesini sağlamak,

- Vergi dairesine verilen görevlerin yerine getirilmesi için gerektiğinde, vergi dairesi dışındaki kuruluşlarla koordinasyon ve işbirliği yapmak,

ile görevlidirler.

İşte size Vergi Dairesi Müdürünün sorumlulukları (Vergi Daireleri Kuruluş ve Görev Yönetmeliği Md.21);

- Vergi dairesi müdürü, sahip olduğu ve kendisinedevredilen yetkileri kullanmamaktan, devrettiği yetkilerin iyiye kullanılmamasından ve görevlerinin mevzuata uygun ve zamanında yapılmamasından dolayı ilgililerle birlikte sorumludur.

- Vergi müdürü, sahip olduğu ve vergi dairesi başkanı tarafından kendisine devredilen yetkileri kullanmamaktan, devrettiği yetkilerin iyiye kullanılmamasından ve görevlerinin mevzuata uygun ve zamanında yapılmamasından dolayı ilgililerle birlikte vergi dairesi başkanına karşı sorumludur.

- Vergi dairesi müdürü, kanunların uygulanması ile ilgili olarak verdiği emirlerden doğan hazine zararlarından sorumludur.

- Vergi dairesi müdürü, sayman sıfatıyla şahsen, tahsilata ilişkin işlemlerden dolayı ise, muhasebe ve kovuşturma bölümlerine bakan müdür yardımcıları veya şefleri ile birlikte Sayıştay’a karşı sorumludurlar.