Devlet Tarafından Özel Eğitimi Teşvik Amaçlı Yapılan Doğrudan Nakdi Yardımlar ile Vergisel Teşvikler ve Kaynakların Kullanımı

Ülkemizde okul öncesi eğitim, ilköğretim ve orta öğretim kurumlarını kapsayan örgün eğitimden 17 milyon 588 bin 958 öğrenci yararlanıyor. Bu öğrencilerden 2015-2016 Eğitim Öğretim yılı itibarıyla bir milyonu aşkın bir kısmı 5580 Sayılı Özel Eğitim Kurumları Kanunu kapsamında faaliyette bulunan özel okul öncesi eğitim, özel ilköğretim ve özel orta öğretim kurumlarında eğitim görmektedir.

Devlet okullarında son yıllarda fiziki açıdan birçok iyileştirmelerin olmasına rağmen eğitim kalitesinden dolayı veliler yüksek meblağlar ödeyerek çocuklarını özel eğitim kurumlarına göndermektedir. Devletin hem velilere hem de özel eğitim kurumlarına özel eğitimi teşvik edici yönde bazı destekleri vardır. Bu destekler velilere nakdi ve vergisel, eğitim kurumlarına ise vergisel olarak yapılmaktadır. Velilere, gelir ve kurumlar vergisi mükelleflerine sağlanan vergisel avantajlara ise aşağıda daha detaylı bir şekilde bakalım.

Velilere Sağlanan Doğrudan Nakdi Yardımlar ve Vergisel Avantajlar

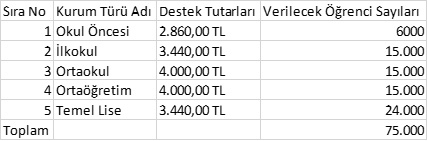

Devlet tarafından özel okulların teşvik edilmesi amacıyla özel okula giden belirli sayıda öğrencilere doğrudan nakdi destek sağlanmaktadır. 2016-2017 eğitim öğretim yılında özel okula giden 75 bin yeni öğrenciye okul öncesinde 2 bin 860, ilkokul ve temel lisede 3 bin 440, ortaokul ve lisede 4 bin TL öğrenci başına ödeme yapılacak. Bu sayıyla beraber önceki yıllarda destek almaya hak kazanan öğrencilerle birlikte 2016-2017 döneminde toplamda 340 bin öğrenci eğitim ve öğretim desteğinden faydalanmış olacak.

Yapılan bu nakdi desteğin yanında Gelir Vergisi Mükellefi olan velilere Gelir Vergisi Kanunu’nun 89’uncu maddesinin 2’nci bendi hükmü gereğince, mükelleflerin kendilerine, eş ve çocuklarına ilişkin olarak yaptıkları sağlık ve eğitim giderlerinin gelir vergisi matrahının tespitinde, gelir vergisi beyannamesinde bildirilecek gelirden indirimine izin verilmektedir. Bu indirimin yapılması, aşağıda belirtilen şartların gerçeklemesi ile mümkün olabilecektir:

- Yapılan eğitim ve sağlık harcamalarının; mükellefin kendisine, eşine ve küçük çocuklarına ait olması

- Yapılan eğitim ve sağlık harcamaları toplamının, beyan edilen gelirin % 10’unu aşmaması gerekmektedir.

- Eğitim ve sağlık harcamaları, Türkiye’de yapılmış olmalıdır.

- Eğitim ve sağlık harcamaları, gelir veya kurumlar vergisi mükelleflerinden alınan belgelerle tevsik edilmelidir.

Yukarıda sayılan şartları sağlayan ve gelirini yıllık gelir vergisi ile beyan eden veliler çocukları için yaptıkları harcamalarını beyan edilen gelirin % 10’unu aşmaması şartıyla beyanname üzerinden indirim yapabilmektedirler.

Gelir Vergisi Kanuna Göre Eğitim ve Öğretim İşletmelerinde Kazanç İstisnası

Bilindiği üzere 193 Sayılı Gelir Vergisi Kanunun 20. maddesinde okul öncesi eğitim, özel eğitim ve orta öğretim özel okullarının işletmesinden elde edilen kazançlar, ilgili bakanlığın görüşü alınmak suretiyle Maliye Bakanlığının belirleyeceği usul ve esaslar çerçevesinde Beş (5) vergilendirme dönemi gelir vergisinden müstesna olduğu ve istisnanın okulların faaliyete geçtiği vergilendirme döneminden itibaren başladığı belirtilmiştir. Özel eğitim ve öğretim kurumlarının istisnadan yaralanabilmeleri için 01.01.2004 tarihinden itibaren faaliyete geçmiş olmaları gereklidir. 01.01.2004 tarihinden itibaren faaliyete geçen okulların kazançları, faaliyete geçilen dönemden itibaren Beş(5) vergilendirme dönemi gelir vergisinden istisnadır. 01.01.2004 tarihinden önce faaliyete geçmiş bulunan okulların işletilmesinden elde edilen kazançlar ile bu okulları 01.01.2004 tarihinden sonra devralanlar tarafından işletilmesinden elde edilen kazançlar istisna uygulamasından yararlanamayacaklardır. İstisna sadece okulların eğitim-öğretim faaliyetlerinden elde edilen kazançlara uygulanacaktır. Okullarda bulunan kantin, büfe, kafeterya gibi yerlerin işletilmesinden veya kiraya verilmesinden elde edilen kazançlar istisna olmayacaktır. Ancak, yemek ve konaklama hizmetlerinin de okul bünyesinde verildiği ve yemek ve yatma bedelinin okul ücretine dâhil olduğu durumlarda, herhangi bir ayrıma tabi tutulmaksızın elde edilen kazanca istisna uygulanacaktır.

Kurumlar Vergisi Kanununa Göre Eğitim Tesisleri ile Rehabilitasyon Merkezlerinin İşletilmesinden Elde Edilen Kazançlara İlişkin İstisna

5520 sayılı Kurumlar Vergisi Kanunu'nun 5’inci maddesinin (1-ı) bendine göre, okul öncesi eğitim, ilköğretim, özel eğitim ve orta öğretim özel okulları ile Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara veya kamu yararına çalışan derneklere bağlı rehabilitasyon merkezlerinin işletilmesinden, ilgili Bakanlığın görüşü alınmak suretiyle Maliye Bakanlığının belirleyeceği usuller çerçevesinde beş hesap dönemi itibarıyla elde edilen kazançlar kurumlar vergisinden müstesna olduğu belirtilmiştir. İstisna, okulların eğitim-öğretim, merkezlerin ise rehabilitasyon faaliyetlerinden elde edilen kazançlarına uygulanacaktır. Dolayısıyla, eğitim tesisleri ile rehabilitasyon merkezlerinde yer alan büfe, kantin, kafeterya, kitap satış yeri gibi tesislerin gerek bizzat işletilmesinden gerekse kiraya verilmesinden elde edilen kazançlara istisna uygulanması söz konusu değildir. Yemek ve konaklama hizmetlerinin okul bünyesinde verildiği ve bu hizmetlere ilişkin bedelin okul ücretine dâhil olduğu durumlarda, elde edilen kazanç herhangi bir ayrıma tabi tutulmaksızın istisna uygulamasına konu olacak olup yemek hizmetinin dışarıdan satın alınması istisna uygulanmasına engel teşkil etmeyecektir. Eğitim öğretim işletmeleri ile rehabilitasyon merkezleri kazanç istisnasından yararlanan mükelleflerin, işletilen okul ve merkezlere ilave olarak yeni okul veya merkez açmaları durumunda, yeni açılan okul veya merkezden elde edilen kazanç, istisna uygulaması açısından ayrı bir birim olarak değerlendirilecektir. Diğer bir ifadeyle, istisna uygulaması okul veya merkez bazında yapılacaktır. Eğitim ve öğretim istisnasından yararlanan mükelleflerin bu işletmeleri başka bir kuruma devretmeleri halinde, devralan kurum istisnadan beş hesap dönemi değil, faydalanılmayan dönem kadar yararlanacaktır. Her iki Kanunda da gördüğümüz gibi vergisel avantajlar aynı olup sadece kurumlar vergisinde, Bakanlar Kurulunca vergi muafiyeti tanınan vakıflara veya kamu yararına çalışan derneklere bağlı rehabilitasyon merkezlerinin işletilmesinden elde edilen kazançlarda farklılık vardır.

Yukarıda belirtilenlerin dışında kalan; öğrencileri istedikleri derslere yetiştirmek, bilgi düzeylerini yükseltmek amacıyla faaliyet gösteren dershaneler ile kişilerin sosyal, kültürel ve mesleki alanlarda bilgi, beceri, yetenek ve deneyimlerini geliştirmek veya serbest zamanlarını değerlendirmek üzere faaliyet gösteren özel öğretim kurumları (üniversiteye veya Anadolu liselerine hazırlık, bilgisayar, sürücü, dans, bale, mankenlik ve spor kursları gibi) ile öğrenci etüt eğitim merkezlerinin işletilmesinden elde edilen kazançlar hakkında istisna uygulanmayacaktır. Aynı şekilde rehabilitasyon merkezi dışındaki sağlık tesislerinin işletilmesinden elde edilen kazançlara istisna uygulanması da söz konusu değildir.

OECD Verileri ve Eğitime Ayrılan Kaynakların Doğru Kullanımı

Ülkemizde eğitime yapılan harcamalara rakamlarla baktığımızda her geçen gün arttığını görmekteyiz. GSYH’den MEB bütçesine ayrılan orana baktığımızda 2002’de %2,13 olan oran 2015’de %4,23’e çıktığını görüyoruz.

Eğitim bütçesinin Gayri Safi Yurtiçi Hasıla’ya (GSYH) oranında da Türkiye OECD ülkelerinin gerisinde. Türkiye'de eğitim bütçesinin GSYH içindeki payı 4.23'ken OECD ülkelerinde bu oran yüzde 6 civarında. Ekonomik İşbirliği ve Kalkınma Örgütü'nün (OECD) "2016 Tek Bakışta Eğitim" adlı yıllık raporunda, ülkemiz, 38 OECD üyesi ülke arasında 35. sırada olması bu rakamları doğrular nitelikte.

Burada eğitime aktarılan kaynakların verimli kullanılıp kullanılmadığı da ayrı bir önem teşkil etmektedir. Eğitime ayrılan bütçenin her yıl artıp, eğitimin niteliği artmıyor ise burada eğitime ayrılan kaynakların nasıl kullanıldığının sorgulanması gerekmektedir.

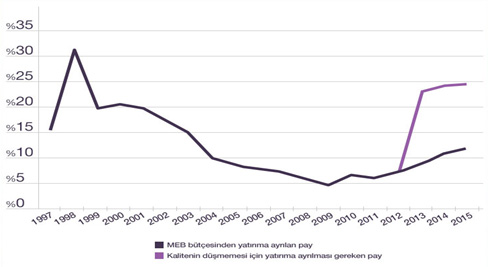

Ülkemizde Milli Eğitim Bakanlığı bütçeden en çok pay alan ikinci bakanlıktır ama kamuda çalışanların yaklaşık yarısı bu bakanlıkta çalışmaktadır. MEB bütçesinin yaklaşık %80’ini de personel harcamaları kalan %20 gibi bir kısmını da yatırım harcamaları oluşturmaktadır. Eğitime ayrılan bütçenin artmasıyla başarının da artması için yatırım harcamalarının toplam harcamalar içinde ki oranının artırılması gerekmektedir. Aşağıdaki grafikte bu görüşü destekler niteliktedir.

Kaynak: Milli Eğitim İstatistikleri Örgün Eğitim 2011-2012; OVMP 2013-2015; ERG hesaplamaları.

1- http://www.resmigazete.gov.tr/eskiler/2016/08/20160806-12.htm

2- 193 Sayılı Gelir Vergisi Kanunu

3- 5520 sayılı Kurumlar Vergisi Kanunu

4- 5580 sayılı Özel Öğretim Kurumları Kanunu

5- 254 Seri No'lu Gelir Vergisi Genel Tebliği

6- 1 Seri No'lu Kurumlar Vergisi Genel Tebliği

7- ATABEY, T. Gelir Vergisi Rehberi, Vergi Sorunları Dergisi, Mart 2015,

8- http://www.oecd-ilibrary.org/

9- http://sgb.meb.gov.tr/