Döviz rezervinin ve dolarizasyonun finansmana etkileri

Türkiye ekonomisi 2022’ye yüksek ve yükselmeye devam eden enflasyon ortamında, reel kesimi ve bireysel tüketicileri zorlayan finansman koşullarında girdi. 2018’den bu yana makro göstergelerdeki belirgin dalgalanma ve bozulma süreci; üretici&tüketici beklentilerini, fiyatlar genel seviyesini ve finansmana erişimi ciddi etkiledi. Finansmana erişimi etkileyen gelişmeler ve sonuçları aşağıdaki başlıklarla şöyle oldu.

- Döviz kurlarının ateşi yükseldi; son önlemlerle bir sakinleşme sağlanmakla birlikte daha düşük frekansta dalgalanmalar devam ediyor

- CDS seviyesi (500 puanın üzerinde) yüksek seyrediyor

- Dış kaynak ve doğrudan yabancı sermaye girişinde düşüş yaşanıyor

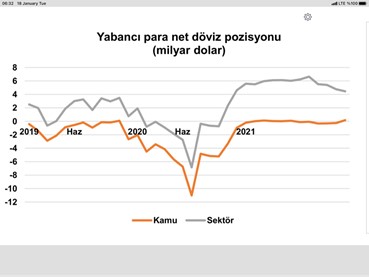

- Bankacılık sektörünün dış kaynak net pozisyonu azalmaya devam ediyor

- Dolarizasyonda artış son önlemlerle durdurulmaya çalışılıyor

- TCMB’nin net döviz rezervi $7,4 milyara; swaplar sonrası eksi -$56 milyara düştü

- Finansman maliyetleri yükseldi, nihai kredi faizleri %30’larda; yeni yatırımlar ve projeler için orta/uzun vadeli kaynak bulunamıyor

- Bankalar, bir ay sonrası için döviz kuru veremiyor

- Finansmana erişim zorlaştı, kredi/mevduat oranı 2017 sonundaki %123 seviyesinden %95’e düştü

- Enflasyon ve kurdaki yükselme bütün sektörlerde üretim maliyetlerini yükseltti

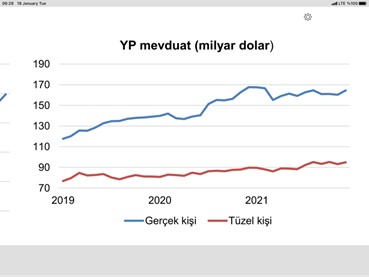

Mevduatta döviz, kredile Türk lirası tercih ediliyor

Son yıllarda Türkiye’de yerleşik gerçek kişilerin ve tüzel kişilerin tasarruf/ticari mevduatları içinde yabancı para oranı artmaya devam etti. 2021 sonu itibariyle döviz cinsi mevduatın toplamı $257 milyara ulaştı, bu mevduatın $163 milyarı gerçek kişilere aittir. 2021 sonu itibariyle döviz cinsinden mevduatın toplam mevduata oranı %65’e yükseldi.

Dalgalanan döviz kurlarının, yükseleceğine dair beklentinin devam ediyor olması nedeniyle krediler tarafındaki borçlanma talebinin TL&döviz kompozisyonda ise TL lehine bir durum söz konusudur.

Toplam kredilerin %58’i Türk Lirası cinsinden olup kambiyo mevzuatı ile sınırlandırılan döviz cinsinden borçlanma, kurlardaki artış endişesiyle birleşince yabancı para cinsinden borçlanma tercih edilmemektedir. 2021 sonunda toplam $155 milyarlık döviz kredilerinin %89’unu oluşturan $138 milyarlık kısmı büyük şirketlere aittir. KOBİ işletmelerin toplam döviz kredileri içindeki payı ise sadece %11, oysa Türk Lirası cinsinden ticari kredilerin %46,3’ü KOBİ’lere aittir. Görüldüğü gibi özellikle KOBİ’ler borçlanma tercihi/talebi yabancı para değil TL’den yanadır.

Türk lirası kredi faizi niye yükseliyor?

Eylül/2021’den itibaren Merkez Bankasının politika (haftalık repo) faizini %19’dan %14’e düşürmesine rağmen, ticari ve bireysel kredi faizleri ile Hazinenin borçlanma faizleri her vadede yükseldi. Bu durumun nedenleri,

- Enflasyonun 2021 sonu itibariyle TÜFE’de %36,08’e, ÜFE’de %79,89’a yükselmiş olması; 2021 sonunda ve 2022 başında özellikle enerji ve akaryakıt ürünlerine yapılan yüksek zamların da etkisiyle enflasyondaki artış eğiliminin/beklentisinin devam etmesi,

- Kurlardaki dalgalanmanın ve yükselmenin devam edeceği beklentisinin henüz kırılamamış olması,

- Özellikle döviz mevduatlarına uygulanan zorunlu karşılık oranlarındaki artışa ilave olarak dış kaynak kaybının kredi hacmini daraltmış olması,

- Yabancı para cinsinden mevduattaki artışla uyumlu yabancı para cinsinden kredi talebinin olmayışı,

- Kredi/mevduat oranının düşmesi

- TL mevduat hacminin çok üzerine çıkan TL kredi talebi,

- Hazinenin borçlanma ihtiyacının devam etmesi,

gibi sebeplerle, özelikle de Türk Lirası cinsinden kredi taleplerinin uygun miktar ve vadede karşılanması mümkün olamamakta; TCMB politika faizinin iki üç katına ulaşan kredi faiz oranları söz konusu olmaktadır.

Dolarizasyona fren önlemleri

Ekim 2021 çeyreğinden başlayarak, TCMB’nin faiz indirimlerinin etkisiyle hızlı yükselişe geçen döviz kurlarına karşı, 20 Aralık 2021’de açıklanan önlemler kapsamında,

- Hazinenin, gerçek kişilerin TL mevduatına kur farkı desteği

- TCMB’nin, döviz ve altından TL’ye dönüşüme kur farkı desteği (21/12/2021’de gerçek kişiler için açıklanan bu desteğin kapsamına 11/01/2022 itibariyle tüzel kişiler de dahil edildi)

- 2021 son geçici vergi dönemi ile 2022 yılında oluşacak kur farklarına, dönemsel olarak muhtelif gelir ve kurumlar vergisi istisnaları,

öngörülmüştür.

Özetle, 2021 sonu itibariyle bankacılık sisteminde mevcut toplam ₺5,3 trilyon mevduatın, tüzel kişilere ait ₺806 milyar TL mevduatı dışında kalan %85’lik (₺4,5 trilyon) kısmı ya doğrudan “dolarize” olmuş ya da kur korumalı mevduat uygulaması ile “sanal dolarizasyon” kapsamına alınmış olmaktadır. Mevduatını her halükarda TL’de tutanlarda, bu hesaplara sağlanan döviz kuru korumasına ilgi oluşması normaldir, zira TL hesap sahipleri için belli vadede “kur sigortası” anlamına gelir ve faize ek olarak kur farkı getirisi söz konusudur. Ancak döviz hesaplarından TL’ye dönüş için, kurdaki artış beklentileri sona ermeden ve uzun yıllarda oluşmuş döviz tasarrufu alışkanlığı için aynı şeyi söylemek pek mümkün değildir. 2021 sonu ve 2022 için öngörülen vergi istisnasının etkisi olacağını düşünmekle beraber şirketlerin döviz yükümlülükleri ile ithalat planları nedeniyle TL’ye dönüşüme etkisi sınırlı olacaktır.