Çift Yanlı Kayıt Sisteminin Felsefesi

Muhasebe mesleği, 3568 Sayılı "Serbest Muhasebecilik, Serbest Muhasebeci Mali Müşavirlik ve Yeminli Mali Müşavirlik Kanunu" ile 13.06.1989 tarihinden itibaren yasal bir yapıya kavuşturulmuştur. Ancak muhasebenin dünya çapında çok eski ve köklü bir tarihi olduğu bilinmektedir.

Muhasebe, yalnız ticari işletmelerin değil, her türlü kuruluşların tüm işlemlerini takip eden bir bilim dalıdır. Kurum kuruluşların bu işlemler sonucunda oluşan kâr ve zararın tespiti, varlıkların temini ve bu varlıkların sağlandığı kaynakların tespiti ve bu işlemlerin açık ve şeffaf bir şekilde ilgililere sunulması ve doğru kararlar verilesi ancak iyi bir muhasebe sisteminin varlığı ile mümkün olmaktadır.

İşte bu sebeplerden dolayı Muhasebe uygulamalarının geliştirilmesi üzerine yazılmış binlerce çalışma ve bu alanda kendisini muhasebeye adayan binlerce ilim insan bulunmaktadır. Bu yazımızda Muhasebe tarihinin öncü bilim insanı Prof. Dr. Oktay Güvemli hocanın çift yanlı kayıt sisteminin felsefesi üzerine kısa ve öz bir çalışmayı siz değerli okurlara aktarmaktan mutluluk duyarım.

İlhanlılar zamanında 1363 yılında Risale-i Felekiyye adlı muhasebe kitabı yazılmıştır. Risale-i Felakiyye'deki günlük defter kayıtlarında çift yanlı kayıt yönteminin izlerini görmek olanağı vardır. Bu kitaptan yararlanılarak, önce siyakat yazısı İle yazılmış günlük defter madde kaydına yer verilmiş, sonra aynı maddeler normal Arap harfleri ile gösterilmiştir. Sonra da aynı maddenin Türkçe transkripsiyonu yapılmış ve daha sonra da bugünkü kayıt yöntemine göre maddenin yazılması üzerinde durulmuştur.[1]

Türk muhasebe mesleğinin doğuşu ise Osmanlı’nın klasik döneminde devlet muhasebesi çerçevesinde oluşmuştur. O dönem de özel kesim kuruluşları hem küçük ve hem de az sayıda idi. Tanzimat (1839) sonrası Kanunname-i Ticaret ile büyük değişim başlamış ve 1877-78 Türk - Rus savaşından sonra 1879-1885 yılları arasında kırılma noktası oluşturacak nitelikte değişimler peş peşine yaşanmaya başlamıştır. Önce çift yanlı kayıt yöntemine geçilmiş, daha sonra Heyet-i Teftişiye kurularak modern mali denetim Türkiye’ye getirilmiş, Hamidiye Ticaret Mektebi özel kesime eleman yetiştirmek üzere kurulmuştur. Hem eğitim programları ile okullarda ve hem de yapılan yayımlarda çift yanlı kayıt yönteminin yaygınlaşmasına çalışılmıştır. Bu dönem çift yanlı kayıt yöntemine geçiş dönemi olarak dikkati çekmektedir.

Cumhuriyet ile birlikte, muhasebe mesleğinin gelişimine zemin hazırlayan yeni bir dönem başlamıştır. 1926-1930 yılları arasında, yüz yılı etkileyen kırılma noktasını oluşturacak yasal düzenlemeler yapılmıştır. Bu dönemde en önemli gelişme, üç vergi yasasının (Kazanç Vergisi Yasası (1926), Muamele Vergisi Yasası (1927) ve İstihlak Vergi ve Resimleri Yasası (1930) kabulü ile gerçekleştirilmiştir. Bu yasalar ile vergiler, beyan usulü ile alınmaya başlanmıştır. Bu durum hem çift yanlı kayıt yöntemine dayalı muhasebe uygulamalarını önemli duruma getirmiş ve hem de beyannamelerin denetim ihtiyacını, yani muhasebe denetimini gündeme getirmiştir.[2]

Muhasebe tarihinin öncü bilim insanı Prof. Dr. Oktay Güvemli, Muhasebe Tarihi ile tanışmasını şu şekilde aktarmaktadır: ‘1994 yılında, bugünkü çift yanlı kayıt yöntemine kitaplarında yer veren Pacioli’ nin kitabının 500. yılı kutlanıyordu. Bütün ülkeler 500.yılı kutlamalarına çok önem veriyordu. Bu kutlamalarla ile birlikte, her ülke kendi muhasebe tarihi ile ilgili araştırmalar yapmaya başladı. Biz de bu şekilde yola çıktık ve bugüne kadar geldik.’

Güvemli, bu anlamdaki çalışmalarını daha bilimsel hale getirmek için ‘Türk Devletleri Muhasebe Tarihi’ serisini yazmaya başladı. 4 ciltten oluşan bu seriyi, 1994-2000 yılları arasında yayınladı. İlk cilt, Osmanlı öncesi Türklerin kayıt kültürü, ikinci ve üçüncü cilt Osmanlı’nın Tanzimata kadar olan muhasebe eğitimi, muhasebe düzeni ve batı ülkeleri ile olan gelişmeleri incelemektedir. 4.cilt ise, yirminci yüz yılı ve Türkiye Cumhuriyeti’ndeki muhasebe düzenini ve eğitimini anlatmaktadır.

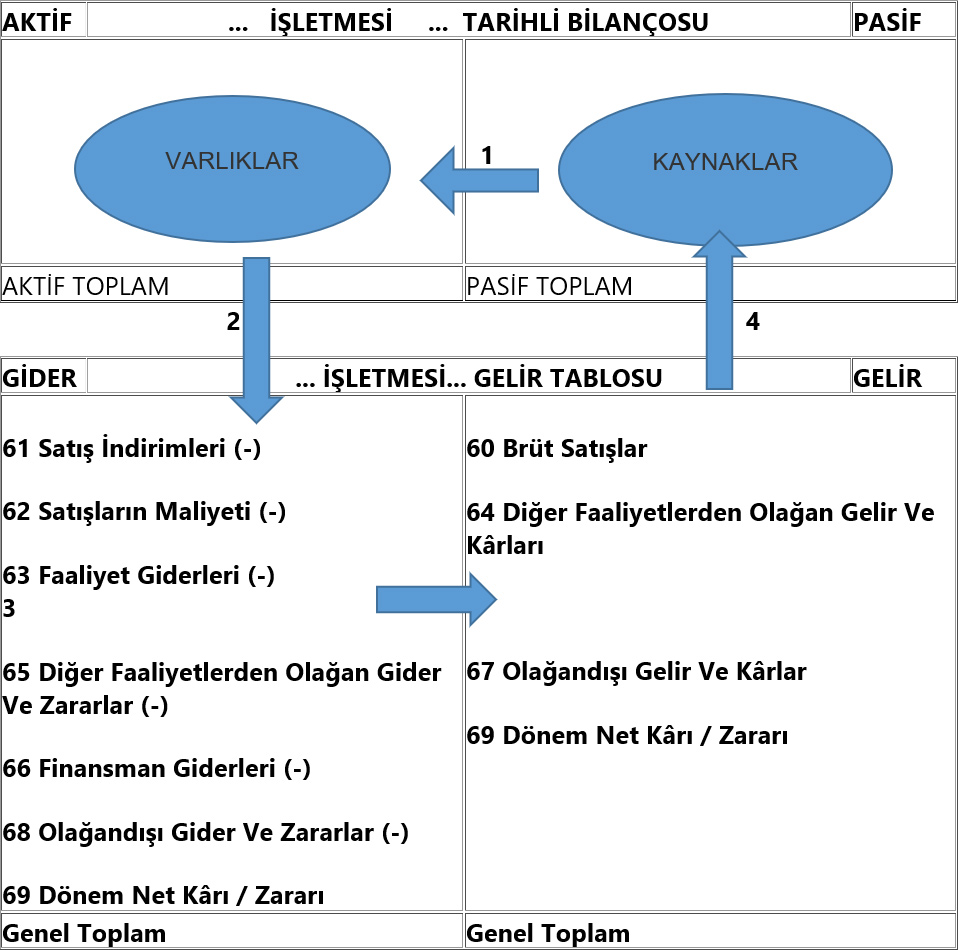

Bilim insanı Prof. Dr. Oktay Güvemli hocanın çalışmaları tabi ki bunlarla sınırlı değildir. Ancak akademik hayatım boyunca muhasebe bilimini damıtarak ulaştığım teori bu dediği döngü aşağıdaki gibidir:

Saygıdeğer Güvemli hoca muhasebe ilmini öğrenen, öğrenmek isteyen bireylere bütün bu ilmin onları vardıracağı noktanın yukarıda ki döngü olduğunu hatırlatarak şöyle der:

Öncelikle işletmeye para koyarsınız ki buna biz kaynak diyoruz sonra kaynaklar ile varlıkları satın alırsınız bu varlıklardan gider üretirsiniz, bu değeri olan giderlerden gelir sağlarsınız ve eğer geliriniz giderinizde fazla ise tekrar döngünün başlangıcı olan kaynaklara eklersiniz. İşletmenin sürekliliği kavramı gereği bu döngü tekrarlar durur. Bu hususu çift taraflı muhasebe kaydı yoluyla örneklendirecek olursak:

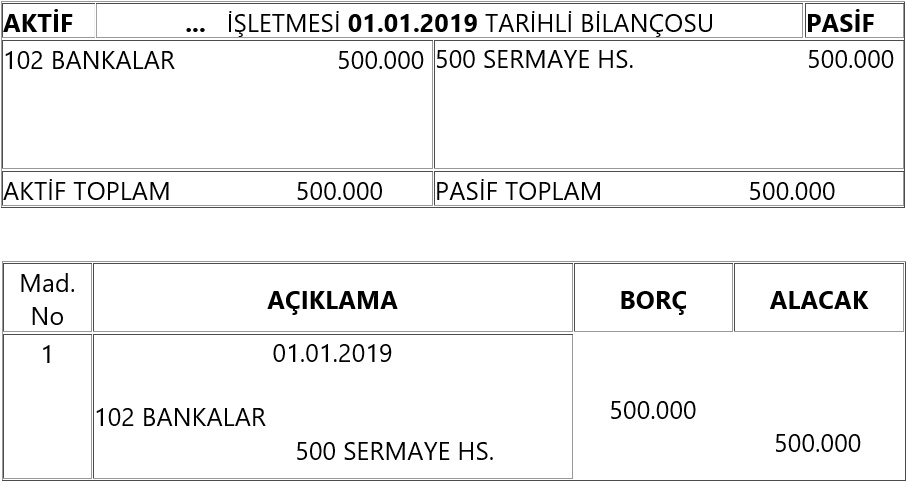

İşletmenin dönem başı bilançosuna bakıldığında işletmenin ortaklarınca 500.000 sermaye işletmenin banka hesabına aktarıldığı okunmakta ve 1 no’lu yevmiye maddesinde de çift yanlı kayıt yöntemi ile işletmeye sermaye koyma kaydı yapılmıştır. Bunun anlamı işletme ortaklardan kaynak temin etmiştir ve bunu varlıklarına aktarmıştır.

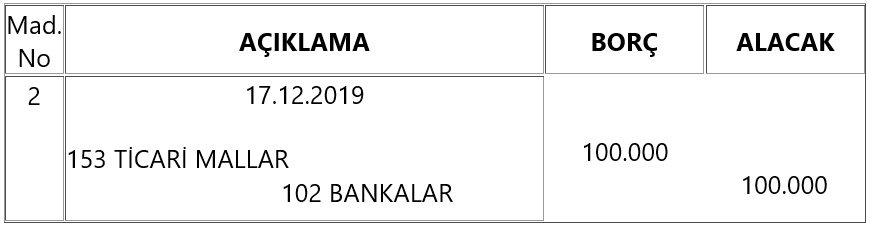

2 no’lu kayıtta işletmeye sağlanan kaynaklar ile varlıklar elde edilmekte bunlar aynı zamanda değeri olan giderlerdir yani maliyettir yani satılabilir niteliktedir.

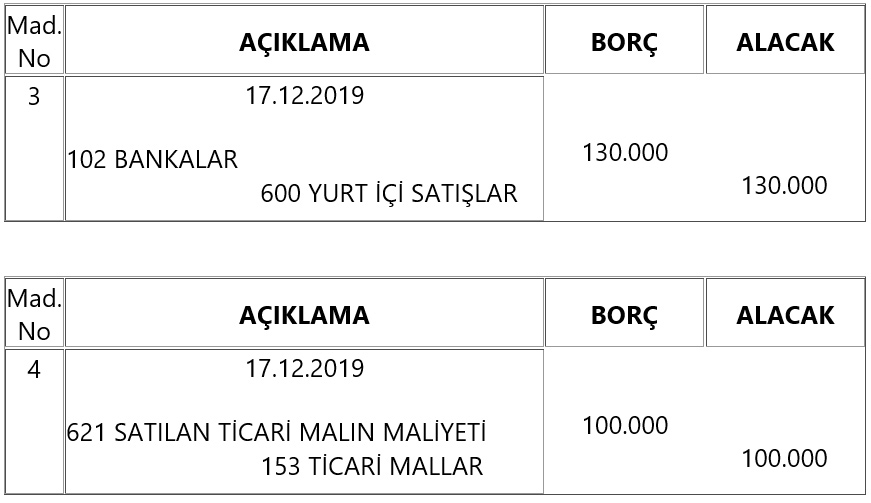

3 ve 4 no’lu kayıtlarda görüldüğü üzere elde ettiğimiz varlıkların maliyet hesabına aktarılmasıyla gidere dönüştüğü ve aynı zamanda gelir yaratığı görülmektedir.

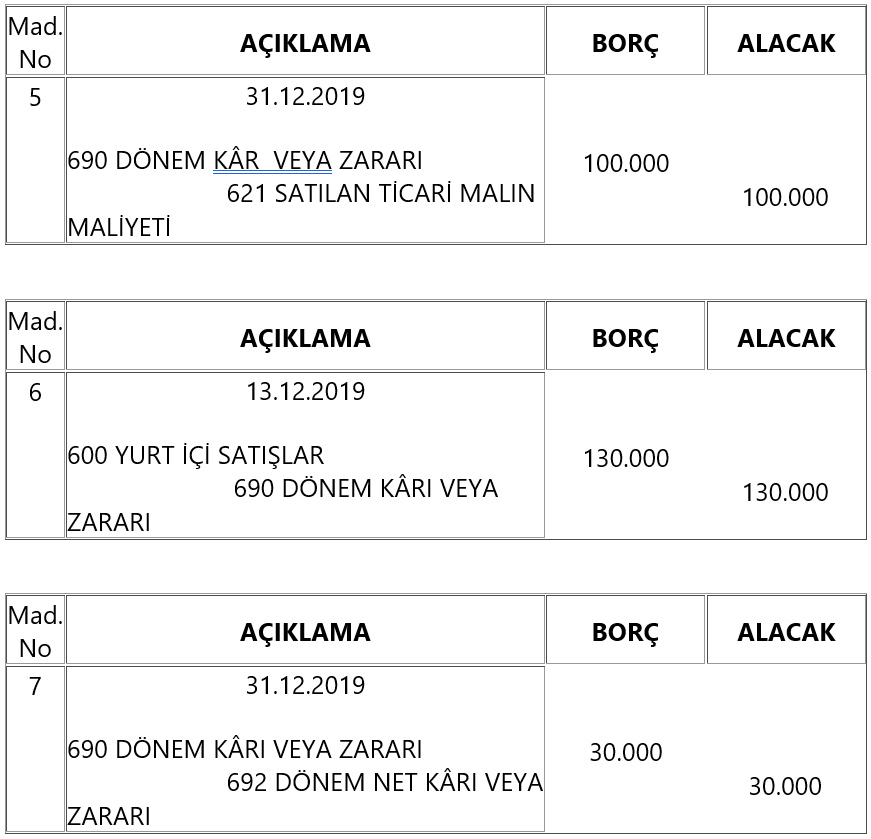

5,6 ve 7 no’lu kayıtlarda gelir gider denkliği yapılmış ve işletmenin dönem sonu kâr/zararı hesaplanmıştır.

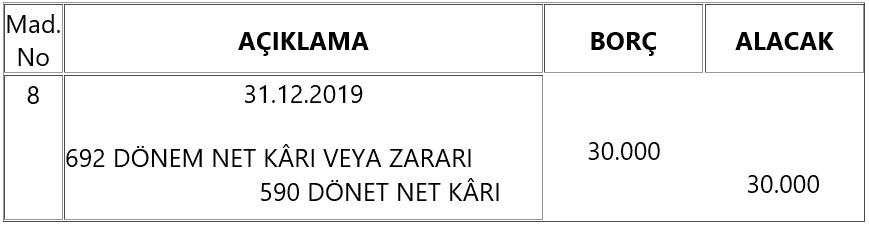

8 no’lu kayıtta ise gelir gider denkliği sonucu çıkan kâr bilanço da öz kaynak grubuna aktarılmıştır.

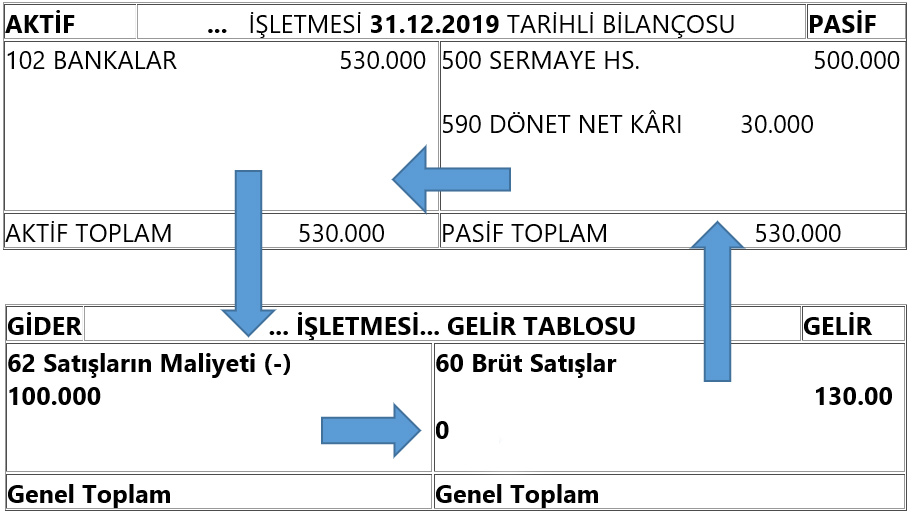

Yukarıdaki örnekte dönem sonu işlemler yapıldıktan sonra Güvemli hocanın dediği gibi işletmenin dönem sonu bilançosu ve gelir tablosunda da görüleceği üzere döngünün tekrar başa sardığını görmekteyiz.

Bu vesile ile Prof. Dr. Oktay Güvemli hocamızı ölüm yıl dönümü münasebetiyle saygı ve rahmet ile anıyorum.

- Otar, İsmail “Muhasebede Muzaaf Usul" muhasebe ve finansman dergisi Ocak/2006

- Güvemli, Aytulun, Şişman Türkiye’de Muhasebe Mesleğinin Gelişmesi ve İlk Meslek Örgütlenmesi Muhasebe Ve Finans Tarihi Araştırmaları Dergisi Ocak/2013