Bir Ekonomik Ufuk Turu: Türkiye’nin Döviz Kuruyla İmtihanı

Son dönemde kırılganlıkları artan, ayarları bozulan, dengeleri sarsılan ekonomimizdeki çalkantıları azaltmak için çeşitli adımlar atılmaktadır. Ekonomide bugün yaşadığımız çalkantılar, dünden bugüne ortaya çıkmış sorunlar olmayıp 2001 krizi sonrasında benimsenen ekonomi politikalarının bir sonucudur. Ancak bugün gelinen durumun 2001’de yaşanan krize karşı o dönemde uygulamaya konulan ekonomik programdan ziyade, ekonominin düzlüğe çıkmasından sonraki eko-politik tercihlerin sonucu olduğunu düşünüyoruz. Bugün gelinen noktayı anlamak için kriz sonrası ekonomi politikası tercihlerini hatırlamakta fayda bulunmaktadır.

2001 krizi sonrasında Türkiye sabit kur rejiminden dalgalı kur rejimine geçiş yaptı. Bu rejim kurun piyasada tamamen serbestçe belirlendiği bir rejimden ziyade yönetilen bir kur rejimidir. Yani, kurun serbest piyasada dalgalanmaya bırakıldığı, ama döviz kurlarında ani iniş çıkışlar olduğunda Merkez Bankasının piyasa yapıcı olarak piyasaya müdahale ettiği bir kur rejimi öngörülmüştü. Döviz rezervlerinin yeterli olduğu, ülkeye döviz girişinin olduğu, makroekonomik göstergelerin iyi olduğu bir ortamda bu rejimini uygulamakta sorun gözükmemektedir. Kurda ani yükselmelerin beklenmediği bir iklimde, döviz cinsinden borçlanıp büyük projeleri finanse etmek, hatta TL bazında yüksek reel faiz getirisi olduğundan döviz cinsinden borçlanıp elde edilen fonları TL cinsinden araçlara yatırıp yüksek faiz elde etmek ve kur çok artmadığından döviz borcunu vadesinde kolaylıkla kapatmak mümkün hale gelmişti. Şirketler ve hanehalkı dövizle borçlanarak bu şekilde kolay para kazanma imkanından bir süre faydalandı. Kurlarda ara ara yaşanan yüksek artışlar, hele önceden az da olsa öngörülüyorsa tolere edilebilirdi. Yani düşük kur yüksek reel faiz politikası nedeniyle, bu dönemde özel sektör ve dolaylı olarak Kamu ciddi tutarda döviz borcu yükü altına girmiş oldu.

2001 sonrası uygulanan ekonomik program sayesinde belimizi doğrultmaya başlamamızla birlikte, Türkiye altyapı ve gayrimenkul projelerine dayalı bir ekonomik büyüme modeli tercihinde bulundu. Bu tercihin altında, ekonomik olarak büyük yatırım harcamaları ile istihdam ve milli gelir artışını sağlamak, siyasi olarak da söz konusu projeleri iktidara yakın sermaye gruplarına yaptırmak yatmaktaydı. Bu tercihte yeni bir şey yoktu, zira Cumhuriyet tarihindeki diğer siyasi iktidarlar da benzer yöntemleri kullanmışlardı, ama bu sefer farklı olan yatırımların, dolayısıyla rantın büyüklüğü ve uluslararası finansman imkanlarının kolaylaşmasıydı. Bu politika tercihi ile belli bir düzeyde ekonomik büyüme, bazı kesimlerde sermaye birikimi (kaynak transferi yoluyla sermaye birikimi demek daha doğru olur) sağlandı. Ancak bu politika tercihinin bazı yan etkileri oldu. Öncelikle kaynaklar sanayi, teknoloji sektörlerinde daha verimli yatırımlar yerine daha düşük verimli inşaat, alt yapı projelerine aktarıldı, tarım arazileri imara açıldı, betonlaşma ve asfaltlaşma arttı. İkinci olarak, söz konusu büyük projeler yurt dışından sağlanan döviz cinsinden kredilerle finanse edilerek ülke olarak döviz cinsinden borçlarımız arttı. Ayrıca bu projelerin önemli bir kısmı Kamu Özel İşbirliği (KÖİ-PPP) modeliyle gerçekleştirilerek sağlanan kredilere Hazine garantisi, işletmecilere de asgari müşteri/yolcu/hasta garantisi verildi. Söz konusu KÖİ projeleri, yabancı şirketlerle ortaklıklar kurularak gerçekleştirilmişti (bu ortaklıklar kurulmasaydı bu projeler gerçekleştirilebilir miydi emin değilim), dolayısıyla yapılan ödemelerin önemli bir kısmı yabancılara gidecektir. Dünyada likidite bolluğunun olduğu ve paranın gidecek yer aradığı yıllarda bu projeler için krediler kolaylıkla sağlanmıştı, ama döviz cinsinden borçlarımız katlanmıştı.

Sadece KÖİ projeleri değil; enerji, inşaat, ayakkabı, tekstil gibi bir ok sektörde şirketler ciddi düzeyde döviz borcu yükü altına girdiler. Bu nedenle, kurlardaki zıplama sonrasında bu sektörlerdeki birçok şirket ya banka kredilerini yeniden yapılandırmak ya konkordatoya başvurmak ya da şirket hisselerini yabancılara satmak durumunda kaldı.

2008’de ABD’de ve 2010 sonrasında Avrupa Birliği’nde yaşanan ekonomik kriz, Arap baharı ertesinde Orta Doğu ve Kuzey Afrika’daki gelişmeler, Gezi Parkı süreci, Rus uçağının düşürülmesi, 15 Temmuz darbe teşebbüsü, Halkbank davası ve tutuklanan rahip nedeniyle ABD ile olan ilişkilerin gerilmesi, üst üste yaşanan seçimler, Suriye topraklarında fiili savaş hali ve savaştan kaçan milyonlarca göçmenin Türkiye’ye sığınması, siyasi iktidarın Batı’daki algısının her geçen gün olumsuz yönde değişmesi, korona virüsün patlak vermesi gibi birçok nedenle Türkiye’nin kötüleşmekte olan makroekonomik göstergeleri daha da kırılgan hale geldi. Bu gelişmelerin sonucunda, döviz kurlarında yeniden başlayan artış, Merkez Bankasının döviz rezervlerinin hızla erimesine ve uluslararası piyasalarda TL üzerinde spekülasyonların yapılmasına yol açtı. Türkiye dolar basamadığından, döviz cinsinden ciddi düzeyde borçlu olduğundan ve başta enerji olmak üzere birçok kalemde dışa bağımlı olduğundan döviz kurlarının dramatik şekilde artmasına tahammül edemezdi. Kurların sert şekilde yükselmeye başlamasıyla birlikte, bu artışı ve TL üzerindeki spekülasyonu durdurmak için çeşitli önlemler almaya ve en son swap anlaşması yapmak için kapı kapı dolaşmaya başladı.

Türkiye dövize olan talebi azaltmak için bir süredir çeşitli önlemler almaktaydı. Bu kapsamda, döviz geliri olmayanların döviz cinsinden borçlanmasına yasak getirildi, döviz cinsinden sözleşme ve ödeme yapılması yasaklandı, döviz cinsinden yatırımlar üzerindeki stopaj oranları artırıldı, Merkez Bankası sık sık döviz piyasasına müdahale edip döviz sattı, hatta kamu bankaları bir merkez bankası gibi döviz satışı yaparak kurları düşürmeye gayret ettiler. Yakın zamanda, Kanunla şirketlerin kar dağıtımı yapması sınırlandırılarak yabancı ortaklı şirketlerin yurt dışına kâr transferi geçici de olsa azaltılmış oldu. Ayrıca, döviz satışında 2008’den beri %0 olarak uygulanan BSMV oranı 15 Mayıs 2019’da 1106 sayılı Cumhurbaşkanı Kararı ile binde 1’e, 7194 sayılı Kanun ile 7 Aralık 2019’da binde 2’ye, en son 24 Mayıs 2020 tarihinde yayımlanan 2568 sayılı Cumhurbaşkanı Kararı ile binde 10’a (%1) çıkarıldı. Yani son 6 ayda döviz satışında (yatırımcının döviz alışında) uygulanan vergi oranı 10 kat artırılmış oldu.

Dövize olan talebi azaltmak için kullanılan bir diğer enstrüman da Nisan 2020’den beri 4000’den fazla ürüne ilave gümrük vergisi getirilmesidir. Bu vergiler ile bütçeye gelir sağlamak mümkün olmakla birlikte, asıl amaç ithalatı kısarak dövize olan talebi ve dış ticaret açığını azaltmaktır.

Bu arada, bir diğer gelişme Türk Lirası cinsinden bazı yatırım araçlarından elde edilen gelirlerdeki vergi oranlarında yaşandı. 24 Mayıs 2020 tarihinde yayımlanan 2569 sayılı Cumhurbaşkanı Kararı ile Sermaye Piyasası Kurulunca onaylanmış finansman bonolarından ve varlık kiralama şirketleri tarafından ihraç edilen bir yıldan kısa vadeli kira sertifikalarından sağlanan gelirler ile bunların elden çıkarılmasından doğan kazançlardan yapılan stopaj oranı %10’dan %15’e çıkarıldı. Yani, özel sektör tarafından çıkarılan kısa vadeli borçlanma araçlarındaki vergi yükü %50 artırılmış oldu.

Bir diğer gelişme ise altında yaşanmaktadır. Bankacılık Düzenleme ve Denetleme Kurumu (BDDK), 21 Mayıs tarihli basın açıklamasında finansal piyasaların ve kredi sisteminin etkin işlemesi için 100 gr üzerindeki altın alım işlemlerinde 1 günlük valör uygulanacağını ilan etti. Aynı tarihte Gelir İdaresi Başkanlığı (GİB) da Türkiye Bankalar Birliği’ne bir yazı göndererek vadesiz ve yatırım hesapları üzerinden fiziki teslimat olmaksızın yapılan altın alım satım işlemlerinin kambiyo işlemi olarak değerlendirilmesi gerektiğini belirtmiştir. Bu yazıdan 3 gün sonra da yukarıda izah ettiğimiz üzere, kambiyo satışlarındaki BSMV oranı binde 2’den binde 10’a çıkarılmıştır. Yazının zamanlaması manidar…(GİB’in bu değerlendirmesi hukuka aykırı olup bu konuyu ayrı bir yazıda değerlendireceğiz.)

Devletin dövizle birlikte atın hesaplarına da el atarak vergilendirmeye çalışmasının arkasında ekonomik gerekçeler vardır. Zira, altının hem güvenli bir yatırım aracı olarak kabul edilmesi, hem son yıllarda altın fiyatlarının istikrarlı bir şekilde artması nedeniyle altın depo hesaplarında ciddi bir artış yaşanmaktadır. Bu nedenle, Devlet altın hesapları üzerinde vergi yükünü artırarak hem bütçeye gelir sağlamak hem de altına olan talebi azaltarak yatırımların TL cinsinden araçlara yöneltilmesini istemektedir.

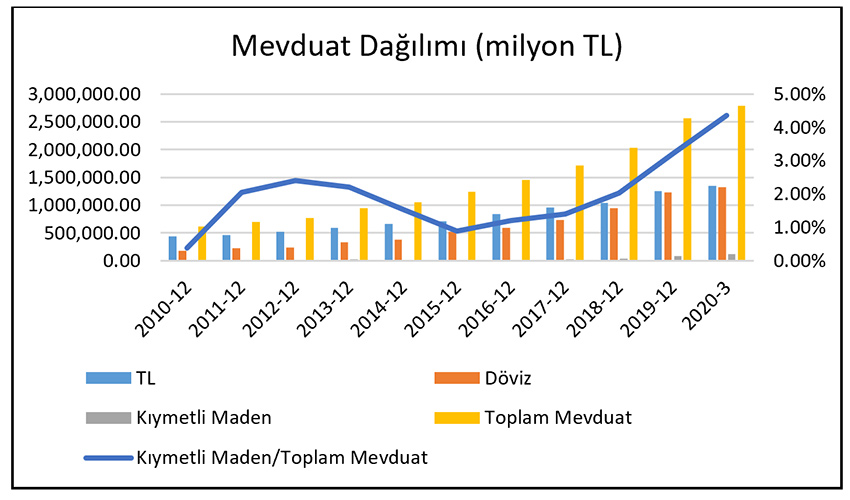

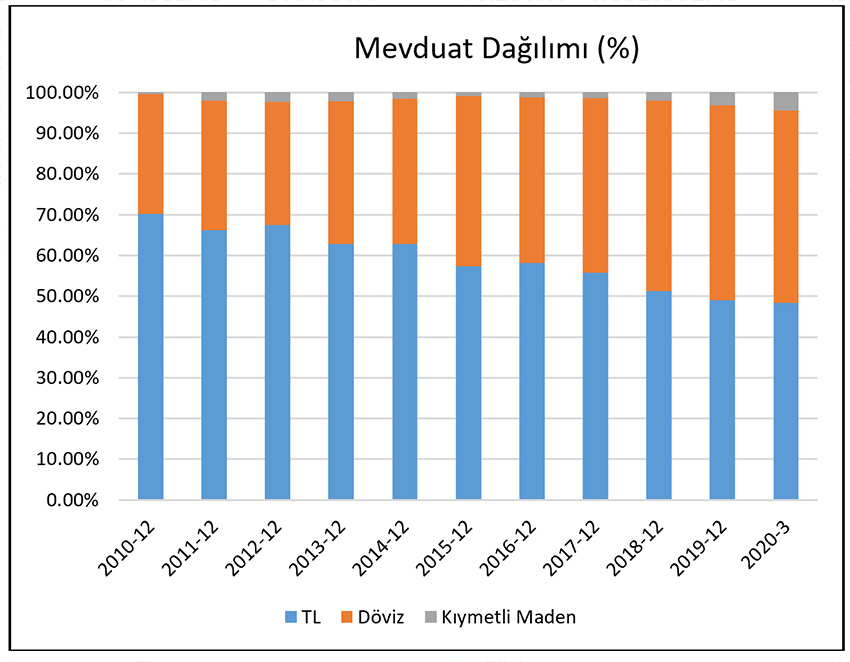

Aşağıdaki tablo ve grafiklerden görüleceği üzere, altın ve döviz cinsinden mevduatların TL mevduatlarına göre ağırlığı artmaktadır. TL mevduattaki artışı enflasyondan arındırırsak ciddi bir artış olmamakta, diğer taraftan kıymetli maden (altın) mevduatı exponansiyel bir şekilde artarak 2020 yılının ilk çeyreğinde toplam mevduatın %5’ne yaklaşmış durumdadır. 2016 yılından sonra mevduatın bileşiminde TL aleyhine olan kırılma dikkat çekicidir.

| (milyon TL) | TL Mevduat | Döviz Mevduat | Kıymetli Maden Mevd. | Toplam Mevduat | Kıymetli Maden Mev. / Toplam Mevduat |

| 2010-12 | 433.500,77 | 181.137,77 | 2.398,37 | 617.036,90 | 0.39% |

| 2011-12 | 459.957,57 | 221.209,89 | 14.328,66 | 695.496,12 | 2.06% |

| 2012-12 | 520.421,11 | 233.195,92 | 18.599,72 | 772.216,76 | 2.41% |

| 2013-12 | 594.051,24 | 330.806,50 | 20.912,22 | 945.769,96 | 2.21% |

| 2014-12 | 661.332,15 | 375.080,11 | 16.250,19 | 1.052.662,45 | 1.54% |

| 2015-12 | 714.902,68 | 518.957,74 | 11.004,56 | 1.244.864,99 | 0.88% |

| 2016-12 | 844.673,18 | 591.074,01 | 17.444,76 | 1.453.191,95 | 1.20% |

| 2017-12 | 954.438,90 | 732.289,15 | 24.103,31 | 1.710.831,37 | 1.41% |

| 2018-12 | 1.041.734,37 | 952.750,68 | 41.390,89 | 2.035.875,95 | 2.03% |

| 2019-12 | 1.258.929,15 | 1.225.402,43 | 82.412,62 | 2.566.744,20 | 3.21% |

| 2020-3 | 1.350.774,26 | 1.323.214,34 | 122.029,64 | 2.796.018,23 | 4.36% |

BDDK

TL, altın ve döviz cinsinden mevduatın bir önceki yıla göre değişimine (artış oranına) baktığımızda ise, altın hesaplarında artan bir ivme göze çarpmaktadır. 2020 yılının ilk 3 ayında altın hesaplarındaki artış bir önceki yılın sonuna göre % 48’dir.

| Kıy.Maden Mev. Artış | Döviz Mev. Artış | TL Mev. Artış | TÜFE Yıllık Değişim | 1 Yıla Kadar Vadeli TL Mevduat Ortalama Faizi (haftalık değişim-akım) | |

| 2011-12 | 497.4% | 22.1% | 6.1% | 10.5% | 11.2% |

| 2012-12 | 29.8% | 5.4% | 13.1% | 6.2% | 7.7% |

| 2013-12 | 12.4% | 41.9% | 14.1% | 7.4% | 9.1% |

| 2014-12 | -22.3% | 13.4% | 11.3% | 8.2% | 9.9% |

| 2015-12 | -32.3% | 38.4% | 8.1% | 8.8% | 11.6% |

| 2016-12 | 58.5% | 13.9% | 18.2% | 8.5% | 11.4% |

| 2017-12 | 38.2% | 23.9% | 13.0% | 11.9% | 14.9% |

| 2018-12 | 71.7% | 30.1% | 9.1% | 20.3% | 23.9% |

| 2019-12 | 99.1% | 28.6% | 20.8% | 11.8% | 10.1% |

| 2020-3* | 48.1% | 8.0% | 7.3% | 2.3% |

* 2019-12’ye göre değişim

BDDK, TCMB verilerinden yola çıkarak yazar tarafından oluşturulmuştur.

Sonuç olarak, makroekonomik dengesizliklerimiz ile uluslararası gelişmeler nedeniyle dövize ve altına olan yatırımı azaltmak ve yatırımları TL’ye yöneltmek için para politikası araçları yanında bir maliye politikası aracı olan vergi de etkin olarak kullanılmaya başlanmıştır. Ekonomiyi hareketlendirmek için faizler aşağı çekilmiştir. Ancak kredi hacmi beklenen düzeyde artmamaktadır. Hâlihazırda, TL mevduat faizleri reel olarak negatif düzeydedir, özel sektörün kısa vadeli borçlanma araçlarında vergi yükü artırılmıştır, borsa belli bir düzeyde tutunsa da endekste ağırlığı olan hisselerde bir hareket olmadığı gibi, korona virüs sonrası şirketlerin finansal durumları belirsizlik taşıdığından borsanın cazip bir yatırım aracı olduğu şüphelidir. Bu durumda, yatırımcılar için elde kalan yegane likit yatırım aracı Hazine tahvil ve bonolarıdır. Diğer bir ifadeyle, devlet uyguladığı tedbir ve politikalarla kaynakları devlete borç vermeye itmektedir. Bunun ekonomi bilimindeki ismi “dışlama (crowding-out)”dır.

Sözün özü: Tatlı tatlı yemenin, acı acı geğirmesi olur. (Atasözü)

(Bu yazı, DÜNYA Gazetesi’nde yayımlanmış olup Sn. ERGİN'in özel izni ile yayımlanmaktadır.)