Bağımsız Denetimde Analitik İnceleme Teknik ve Prosedürleri

Mali tablolar ekonomik yaşamın vazgeçilmez unsurlarından biri olan işletmelere ilişkin farklı bilgi gereksinimlerinin karşılanmasında önemli birer araçtırlar. İşletme içinde ve dışında yer alan işletme ile ilgili gruplar, işletmeyle ilgili ekonomik kararların alınmasında çeşitli amaçlarla bu finansal tablolara ihtiyaç duydukları çok açıktır.

Nitelikli bir bağımsız denetim gerçekleştirmek adına denetçi mümkün olduğunca denetleyeceği firma hakkında varacağı yargıya kısa bir süre içinde ulaşmalıdır. Bu yargıya varmak için denetçi, firmanın mali tablolarından yararlanmaktadır.

Teknolojinin ilerlemesi, ekonomik yapıların büyümesi ve hatta iş dünyasının sınır tanımaz bir hale gelmesi ile daha da önemli duruma gelen bilgilerin güvenilirliğini arttırma ihtiyacı denetim faaliyetlerinin önemini bir kez daha ortaya koymuştur. Makul bir güvence oluşturmak amacıyla yapılan bağımsız denetim faaliyetleri fiziki inceleme, gözlem, yeniden hesaplama, soruşturma, analitik inceleme gibi teknikler kullanılarak yapılabilmektedir. Analitik inceleme prosedürleri denetim sürecinin planlamadan raporlamaya kadar denetimin her aşamasında kullanılan etkili tekniklerden biridir.

Analitik İnceleme Prosedürlerinin Tanımı, Türleri ve Amaçları

Analitik inceleme prosedürlerinin tanımı AICPA (American Instıtute of Cerficated Public Accountant-Amerikan Sertifikalı Kamu Muhasebecileri Kurumu) tarafından 1988 yılında yayınlanan SAS No:56 “Analitik Prosedürler” yönetmeliğinde şu şekilde yapılmıştır; “çeşitli finansal ve finansal olmayan veriler ile işletmenin kayıtları arasındaki anlamlı ilişkilerin incelenmesiyle elde edilen bilgilerin, denetçi tarafından geliştirilen beklentilere uyup uymadığına bakılması işlemlerine analitik inceleme prosedürleri adı verilmektedir” (SAS No: 56, parag. 2).

Uluslararası Muhasebeciler Federasyonu (International Federation of Accountants IFAC) tarafından yayınlanan Uluslararası Denetim Standardı (UDS) 520- Analitik Prosedürler ’de ise; “finansal ve finansal olmayan veriler arasındaki ilişkilerin makullüğünü araştıran çalışmalardan elde edilen finansal verilerin değerlendirilmesi ve olağandışı dalgalanmaların, tutarsız ilişkilerin ve tahmin edilen tutarlardan sapmaların karşılaştırılmasıdır” şeklinde bir tanımlama yapılmıştır (ISA 520, parag. 3).

Bankacılık Düzenleme ve Denetleme Kurulu (BDDK) tarafından yayınlanan Bankalarda Bağımsız Denetim Gerçekleştirecek Kuruluşların Yetkilendirilmesi ve Faaliyetleri Hakkında Yönetmelik’te yer alan tanımlama ise şu şekildedir: “analitik inceleme; finansal tablolar ile banka hakkında edinilen bilgilerin tutarlı olup olmadığının değerlendirilmesinde, finansal tablolarda yer alan bilgi ve açıklamaların karşılaştırılması ve aralarındaki ilişkilerin araştırılarak gözden geçirilmesidir” .

Sermaye Piyasası Kurulu (SPK) tarafından yayınlanan Seri X, No:22 sayılı Sermaye Piyasasında Bağımsız Denetim Standartları Hakkında Tebliğ’de de analitik prosedürler; “finansal ve finansal olmayan bilgiler arasındaki inandırıcı ilişkilere dayalı çalışmaların ortaya çıkardığı finansal bilgilerin değerlendirilmesi” olarak tanımlanmıştır (Seri X, No:22 sayılı Tebliğ– Onsekizinci Kısım- m.2).

Analitik inceleme prosedürlerinin denetim çalışmalarında uygulanmasının temel amacı; işletmenin denetçiye sunduğu kanıtlar ile işletme dışından elde edilen kanıtların karşılaştırma yapmaya yarayacak ilişkili kanıtların çeşitli biçimlerde karşılaştırılarak ortaya konulan sonuçlar ile denetim çalışmalarına yön vermektir.

Analitik inceleme prosedürlerinin denetim çalışmalarında kullanılmasının ana amaçlarını 4 başlık altında toplayabiliriz:

- Müşterinin işinin anlaşılabilirliğini sağlama,

- İşletmenin faaliyetlerinin sürekliliğini sağlama kabiliyetinin belirlenmesi,

- Mali tablolardaki olası hataların varlığının tespiti,

- Denetim testlerinin detayının azaltılması.

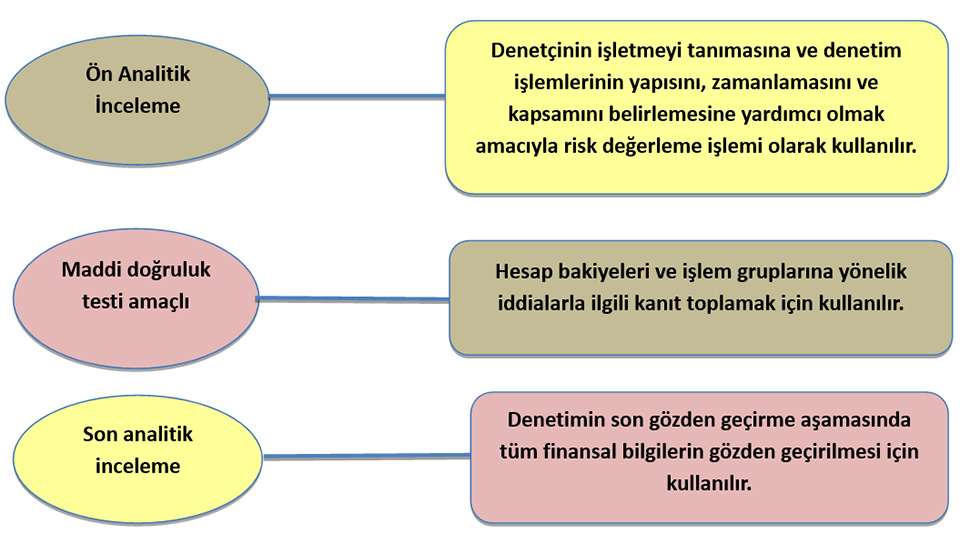

Analitik inceleme prosedürlerinin denetim planlama, test etme ve nihai gözden geçirme aşamalarında kullanılmasında en önemli aşamalardan biri en uygun denetim prosedürünün seçilmesidir. Literatürde ve denetim standartlarında aşağıda açıklanan beş çeşit analitik inceleme prosedüründen bahsedilmektedir.

Analitik İnceleme Tekniklerinin Denetim Evrelerinde Ele Alınması

Analitik prosedürler aşağıdaki üç denetim evresinde ele alınmaktadır:

Analitik inceleme prosedürlerine denetimin hangi aşamasında başvurulacağı tamamen denetçinin amacına bağlıdır. Örneğin amaç müşterinin işinin ve sektörünün tanınması olduğunda denetçi analitik inceleme prosedürlerine denetimin planlanması aşamasında başvuracaktır. Yönetim hilelerinin ortaya çıkarılması amaçlandığında ise denetçi analitik prosedürlere planlama, kanıt toplama ve tamamlama aşamalarının her üçünde de başvuracaktır. (Kaynak: Koskivaara Eija (2004). “Artificial Neural Networks in Analytical Review Procedures”. Managerial Auditing Journal 19 (2)

| Amaç | Planlama Aşaması | Kanıt Toplama Aşaması | Tamamlama ve Raporlama Aşaması |

| Müşterinin işinin ve sektörünün tanınması | X | ||

| Maddi hatalara işaret edilmesi | X | X | X |

| İşletmenin sürekliliğinin değerlendirilmesi | X | X | |

| Yönetim hilelerine işaret edilmesi | X | X | X |

| Detay testlerini azaltma | X | X | |

| İç kontrol riskini değerlendirme | X | ||

| Denetim ücretinin tahmini | X | X |

Analitik İnceleme Prosedürlerinin Uygulanmasında Yararlanılan Teknikler

Analitik inceleme prosedürlerinin uygulanması sırasında birtakım tekniklerden yararlanılması gerekmektedir. Denetim çalışmalarında, analitik inceleme prosedürlerini desteklemek amacıyla birçok model ve teknikler geliştirmiş ve kullanmışlardır. Analitik inceleme teknik ve prosedürleri aşağıdaki gibi özetlenmiştir. (Kaynak: McKee Thomas (1989). Modern Analytical Auditing: Practical Guidance for Auditors and Accountants, Quorum Boks. New York.

| TEKNİĞİN ADI | UYGULAMA YÖNTEMLERİ |

| A. İki nokta karşılaştırması | A1. Bir önceki yıla göre yüzde değişim A2. Bir önceki yıla göre dolar değişimi A3. Bir önceki yıla göre dolar ve yüzde değişimlerinin birleştirilmesi |

| B. Basit ussallık testleri | B1.Nedensel faktörler aracılığı ile hesap kalanlarının dolaylı olarak hesaplanması |

| C. Oran analizleri | C1. Bir önceki yılın oranıyla kıyaslama C2. Sektör oranıyla kıyaslama C3. Rakip işletmelerin oranlarıyla kıyaslama |

| D. Temel mali tablolar | D1. Bir önceki yılın temel mali tablo tutarları ile karşılaştırma D2. Sektörle karşılaştırma |

| E. Basit zaman serisi analizleri | E1.Grafik kontrolü aracılığı ile eğilimlerin incelenmesi E2.Belli bir dönem boyunca ortalama değişimlerin hesaplanması E3. Ağırlıklı hareketli ortalama |

| F. Finansal Tahminler | F1.Müşterilerin hazırladığı bütçelerin, sapmaların ve farkların açıklamalarının incelenmesi F2. Denetçilerin tahminler oluşturması ve önemli farklılıkları analiz etmesi |

| G. İstatistiksel zaman serisi analizleri | G1. Regresyon analizi G2. ARIMA (Box-Jenkins) yöntemi |

| H. Finansal ilişkilerin istatistiksel modelleri | H1. Regresyon analizi H2. Diğer matematiksel modelleme teknikleri |

Sonuç olarak, denetim literatürü tümüyle ele alındığı zaman analitik prosedürlerin uygulanmasında kullanılan analitik inceleme teknikleri aşağıdaki gibi sıralanabilir;

- Trend Analizleri

- Dikey Analiz

- Karşılaştırmalı Tablolar Analizi

- Oran Analizleri,

- Ussallık Testleri

- Zaman Serisi Analizleri

- Regresyon Analizi

- Benford Kanunu

- Yapay Sinir Ağları

Yukarıda sayılan analitik inceleme tekniklerinin uygulanması geliştirilen bilgisayar yazılımları aracılığı oldukça kolaylaşmaktadır. Bu yazılımlar sayesinde denetlenen işletme verileri ile doğrudan bağlantılar sağlanabilmektedir.

Basit Bir Örnek Uygulama

Maddi Doğruluk Testi Amaçlı Analitik İnceleme örneğini aşağıdaki şekilde verebiliriz: İddia olarak sunulan 983.000 TL’lik faiz gideri ile ilgili analitik inceleme;

- Dönemin ortalama banka kredisi tutarını hesaplanabilir: 19.240.000 TL

- Ortalama faiz oranı ile çarparak beklenen faiz giderini hesapla: 1.010.000 TL

- Kayıtlı değer ile karşılaştır:

1.010.000-983.000=27.000 TL

- Kabul edilebilir farkın belirlenmesi (denetimin planlama aşamasında % 5 olarak belirlenmiştir) : 983.000*0,05=49.150 TL

- Sonuç: 27.000 TL <49.150 TL Faiz gideri doğru raporlanmış.

Yorumlar