Ar-Ge Kanunu’ndaki Vergi ve Sosyal Güvenlik Teşvikleri, Uygulama Sonuçları

Türkiye’de teşvik mevzuatı ve uygulamalarının tarihçesi incelendiğinde dikkati çeken husus, konunun daha ziyade vergi teşvikleri eliyle yürütülmesidir.

Vergi teşvikleri, işletmeler kurulup, üretime geçip, satış yapıp kâr ettikten sonra fayda sağlayan uygulamalardır.

Halbuki kuruluş aşamasında; sermaye ve işletme yeri temini, teknik bilgi desteği vb. gerekli unsurlar iken üretim aşamasında; ham madde temini, enerji temini, çalışan temini gibi unsurlar, sonrasında ise satış için pazarlara ulaşma gibi aktivitelerin desteklenmesi gerekmektedir.

Türk Teşvik Sistemi, yaşadığı deneyimlerden ve uluslararası gelişmelerden hareketle vergi teşviki aracılığıyla girişimcilere destek olmak yöntemini bırakarak teşvik araçlarını çeşitlendirme yoluna gitmiştir.

İki önemli düzenleme

Bu alanda girişimcileri ilgilendiren iki önemli yasal düzenleme bulunmaktadır.

Bunlardan birincisi; 5746 sayılı Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun.

Diğer ise; 4691 sayılı Teknoloji Geliştirme Bölgeleri Kanunu.

Bu haftaki yazımızda Araştırma ve Geliştirme Faaliyetlerinin Desteklenmesi Hakkında Kanun’da yer alan teşviklerden söz edeceğiz.

Ar-Ge Faaliyetlerinin Desteklenmesi Hakkında Kanun’da Yer Alan Vergi ve Sosyal Güvenlik Teşvikleri

5746 sayılı Kanunun genel gerekçesinde Kanun ile;

- Sürdürülebilir büyümenin sağlanmasının,

- Ar-Ge faaliyetlerinin desteklenmesi suretiyle rekabet gücünün artırılmasının,

- Ar-Ge harcamalarının GSYİH içindeki payının yükseltilmesinin,

- Katma değeri yüksek mal ve hizmet üretiminin artırılmasının,

- Verimliliğin artırılması suretiyle üretim maliyetlerinin düşürülmesinin,

- Araştırmacı ve nitelikli işgücü istihdamının desteklenmesinin,

- Yurtdışındaki Türk araştırmacıların yurt içinde istihdamının özendirilmesinin,

- Ar-Ge kapsamındaki doğrudan yabancı yatırımların ülkeye girişinin hızlandırılmasının,

- Rekabet öncesi işbirliği projelerinin geliştirilmesi ve teşvik edilmesinin

hedeflendiği,

Yine Kanun ile; yenilikçiliğe odaklanarak, istihdamı gelişmiş, katma değeri yüksek ürünler üreten, bu sayede verimliliği ve rekabetçiliği yüksek bir ekonomik ortam oluşturulmasının, böylelikle; ülkemizin uluslararası rekabet gücünü artıracak, ithalat bağımlılığını azaltacak, ihracatını artıracak, yenilikçilik kapasitesini geliştirecek, dünyadaki gelişmelere uygun bir altyapı oluşturulmasının; teşebbüsün, yenilikçiliğin ve verimliliğin teşvik edilmesinin amaçlandığı ifade edilmektedir.

Kısaca Ar-Ge Kanunu olarak adlandıracağımız bu yasa girişimcilere farklı teşvik imkanı sunuyor. Bunlar:

- Ar-Ge İndirimi

- Gelir Vergisi Stopajı Teşviki

- Damga Vergisi İstisnası

- Sigorta Primi Desteğidir.

Ar-Ge İndirimi

Kanun kapsamında kurulan “Ar-Ge Merkezleri”nde gerçekleştirilen

- Ar-Ge ve yenilik harcamalarının tamamı ile

- 500 ve üzerinde tam zamanlı Ar-Ge personeli istihdam eden Ar-Ge merkezlerinde ayrıca o yıl yapılan Ar-Ge ve yenilik harcamasının bir önceki yıla göre artışının yarısı

vergiye tabi kurum kazancı belirlenirken, 31.12.2023 tarihine kadar indirim olarak dikkate alınmaktadır.

Ar-Ge Merkezi; dar mükellef kurumların Türkiye'deki işyerleri dahil, kanuni veya iş merkezi Türkiye'de bulunan sermaye şirketlerinin;

|

Ar-Ge indiriminden yararlanılabilmesi için Ar-Ge Merkezi Belgesinin bağlı olunan vergi dairesine verilmesi gerekiyor.

Ar-Ge ve yenilik harcamalarının, işletmelerin diğer faaliyetlerine ilişkin harcamalarından ayrılarak, Ar-Ge indiriminin doğru hesaplanmasına imkân verecek şekilde muhasebeleştirilmesi gerekmektedir.

Birden çok Ar-Ge merkezi varsa, işletmenin toplam Ar-Ge personeli sayısı, bu merkezlerde çalışan Ar-Ge personelinin toplamı olarak dikkate alınmaktadır.

Eğer elde edilen kurum kazancı yetersiz kalmış ve bu nedenle de indirim konusu yapılamayan Ar-Ge indirimi varsa sonraki hesap dönemlerine Vergi Usul Kanununa göre her yıl belirlenen yeniden değerleme oranında artırılarak devir yapılır.

Öte yandan girişimci şirketlere sağlanan bir başka imkan da Ar-Ge ve yenilik faaliyeti kapsamındaki harcamaları aktifleştirerek 5 yılda (her yıl %20’sini) amortisman yoluyla gider yazmak suretiyle itfa etmektir.

Eğer yarım kalan bir Ar-Ge projesini devralınmışsa, devralan şirketin Ar-Ge indiriminden yararlanmasının mümkün olmadığını belirtelim.

Ayrıca şirketler Ar-Ge ve yenilik faaliyetlerine ilişkin olarak kamudan, kanunla kurulan vakıflardan, uluslararası fonlardan herhangi bir parasal destek almışlarda bu tutarı özel bir fon hesabında göstermelidirler. İyi haber, bu fonda yer alan tutarların, vergiye tabi kazancın tespitinde gelir olarak, Ar-Ge indirimi tutarının tespitinde de Ar-Ge harcaması olarak dikkate alınmayacak olmasıdır.

Gelir Vergisi Stopajı Teşviki

Kamu personeli hariç olmak üzere Ar-Ge merkezlerinde çalışan Ar-Ge ve destek personelinin; bu çalışmaları karşılığında elde ettikleri ücretlerinin;

- doktoralı olanlar için %90’ı,

- diğerleri için %80’i

gelir vergisinden müstesnadır. Bu istisnanın hesaplanmasında, personelin fiilen Ar-Ge ve yenilik faaliyetlerine ayırdıkları zamanın toplam çalışma zamanına oranı dikkate alınmaktadır.

Ar-Ge personeli Kanun’da; “Araştırmacı” ve “Teknisyen” olarak şu şekilde tanımlanmaktadır:

Araştırmacı; Ar-Ge faaliyetleri ile yenilik tanımı kapsamındaki projelerde, yeni bilgi, ürün, süreç, yöntem ve sistemlerin tasarım veya oluşturulması ve ilgili projelerin yönetilmesi süreçlerinde yer alan en az lisans mezunu uzmanlar;

Teknisyen; mühendislik, fen ve sağlık bilimleri alanlarında yüksek öğrenim görmüş ya da meslek lisesi veya meslek yüksek okullarının teknik fen ve sağlık bölümlerinden mezun, teknik bilgi ve deneyim sahibi kişiler.

Destek personeli ise, Ar-Ge faaliyetlerine katılan veya bu faaliyetlerle doğrudan ilişkili yönetici, teknik eleman, laborant, sekreter, işçi ve benzeri personel olarak tanımlanmıştır.

Gelir vergisi istisnasından yararlanacak olan destek personelinin sayısının, toplam tam zamanlı Ar-Ge personeli sayısının %10’unu aşmaması gerekmektedir.

Kısmî çalışan personelin hafta tatili ve yıllık ücretli izin süreleri istisna uygulamasında dikkate alınmamaktadır.

Damga Vergisi İstisnası Uygulaması

Ar-Ge Kanunu kapsamında her türlü Ar-Ge ve yenilik faaliyetleriyle ilgili olarak düzenlenen kâğıtlar (sözleşmeler, taahhütnameler vb.) damga vergisinden müstesnadır.

Öte yandan Ar-Ge ve yenilik faaliyetlerinde istihdam edilen personele münhasıran bu görevleri ile ilgili olarak yapılan ücret ödemeleri nedeniyle düzenlenen kâğıtlara da damga vergisi istisnası uygulanmaktadır.

Sigorta Primi Desteği Uygulaması

Ar-Ge merkezlerinde çalışan Ar-Ge ve Destek personelinin bu çalışmaları karşılığında elde ettikleri ücretleri üzerinden hesaplanan sigorta primi işveren hissesinin yarısı, her bir çalışan için Maliye Bakanlığı bütçesine konulacak ödenekten karşılanmaktadır.

Bu teşvikten yararlanacak olan destek personelinin tam zaman eşdeğer sayısı toplam tam zamanlı Ar-Ge personeli sayısının %10’unu aşmamalıdır.

Tıpkı gelir vergisi stopaj teşvikinde olduğu gibi sigorta primi işveren hissesi desteğinin hesaplanmasında da, bu kapsamdaki personelin fiilen Ar-Ge ve yenilik faaliyetlerine ayırdıkları zamanın, toplam çalışma zamanına oranı dikkate alınmaktadır.

Diğer taraftan İşsizlik Sigortası primleri hakkında işveren hissesi sigorta primi desteği herhangi bir şekilde uygulanmamaktadır.

Ar-Ge Kanunu Teşvikleri Uygulama Sonuçları

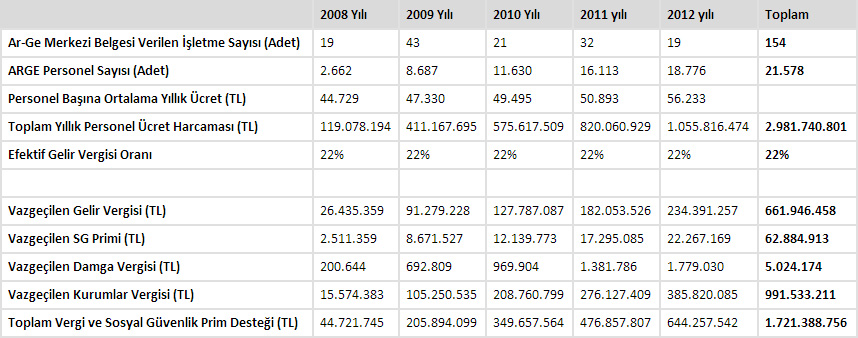

5746 sayılı Kanun 2008 yılından itibaren uygulanmaya başlanmıştır. Bu yıldan itibaren 2012 yılı sonuna kadar beş yıllık sürede bu kanun çerçevesinde sağlanan ve yukarıda özetlenen teşviklerin uygulama sonuçları aşağıdaki tabloda yer almaktadır.

Tablo hazırlanırken Gelir İdaresi Başkanlığınca hazırlanan Kurumlar Vergisi Beyanname özetleri, Bilim Sanayi ve Teknoloji Bakanlığı tarafından hazırlanan “ 2012 Yılı AR-GE Merkezleri Performans Endeksi Değerlendirmesi” sunumu, yine Bilim Sanayi ve Teknoloji Bakanlığı tarafından hazırlanan ve Bakanlık web sayfasında Ar-Ge istatistikleri başlığı altında yer alan “Ar-Ge Merkezleri Hakkında Bilgi Notu” ile TÜİK tarafından yayımlanan Araştırma Geliştirme Faaliyetleri İstatistikleri tablolarından yararlanılmıştır. Kanun kapsamında ücretleri üzerinden vergi ve sosyal güvenlik prim teşvikinden yararlanan personel sayısı 2014 yılı itibariyle bilinmekte bu yıl itibariyle AR-GE merkezi başına ortalama personel sayısı dikkate alınarak 2012 ve önceki yıllar için AR-GE personel sayıları tahmin edilmiştir.

Bu hesaplamalar çerçevesinde beş yıllık zaman dilimi içerisinde sağlanan AR-GE teşviki 1,7 milyar TL ye ulaşmıştır. En önemli teşvik unsuru kurumlar vergisi teşviki olarak görülmekte olup yıllar itibariyle hızlı bir artış göstererek 2012 yılında 385 milyon TL ye, toplamda ise 991 milyon TL tutara ulaşmıştır. Bunu personele ödenen ücretler üzerinden alınmayan gelir vergisi teşviki takip etmektedir. Bu da yıllar itibariyle önemli bir artış göstermiş 2012 yılında 234 milyon TL ye toplamda ise 661 milyon TL ye ulaşmıştır. Diğer teşvik unsurları için rakam toplam rakam 70 milyon TL civarındadır.

Değerlendirme

Beş yıllık süreçte beklenen hedef ve amaçların ne ölçüde gerçekleştiğini tespit etmek mümkün görünmemektedir. Bu konuda Ar-Ge harcamalarının boyutu ve Ar-Ge istihdamının geldiği nokta dışında istatistikî bilgi temin edilememektedir. Sağlanan teşviklerin Ar-Ge harcamalarını artırdığı Ar-Ge personeli istihdamına katkıda bulunduğu net olarak anlaşılmakla beraber, Katma değeri yüksek mal ve hizmet üretiminin ve verimliliğin artırılması suretiyle üretim maliyetlerinin düşürülmesine ne ölçüde katkıda bulunduğu bilinmemektedir. Konunun bu boyutuyla ilgili Bakanlıkça takip edilmesi ve sonuçlarının kamuoyu ile paylaşılması uygun olacaktır.

(ICT Media dergisinin Haziran 2014 sayısında yayınlanmıştır.)