2019’da İşyeri Kira Geliri Olanlar Hangi Şartlarda Beyanname Verecek?

Mesken ve işyeri kira gelirinden dolayı vergi dairesinde mükellefiyet kaydı bulunan veya ilk defa mükellefiyet kaydı açtıracak olan gayrimenkul sermaye iradı sahipleri, 2019 yılında elde ettikleri ve beyan edilmesi gereken mesken/işyeri kira gelirleri için 1-31 Mart 2020 tarihlerinde yıllık beyanname vereceklerdir.

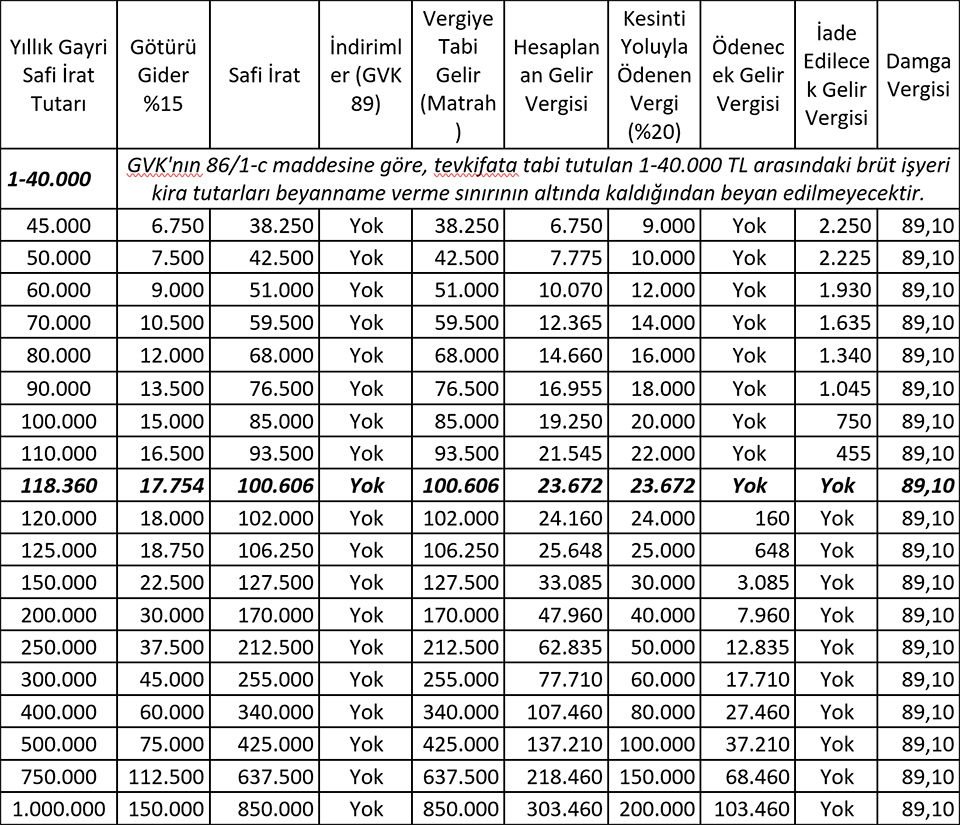

2019 yılında elde edilen işyeri kira gelirlerinin vergilendirilmesine ilişkin olarak aşağıda yer alan tabloda, %20 oranında yıl içinde tevkifata tabi tutulmuş kira gelirinde beyanname verme sınırı olan 40.000 TL’yi aşan işyeri kira gelirleri yer almaktadır. Tablodaki işyeri kira gelirleri için GVK’nın 89. maddesindeki indirimlerin (eğitim ve sağlık harcaması, şahıs ve hayat sigorta prim ödemesi, bağış ve yardımlar gibi) olmadığı varsayılmıştır. İşyeri lira gelirlerinde bir istisna uygulaması söz konusu olmayıp %15 götürü gider indirimi dikkate alınarak hesaplamalar yapılmıştır. İşyeri kira gelirinden yıl içinde yapılan %20 oranındaki gelir vergisi kesintisi hesaplanan gelir vergisinden mahsup edilerek ya ödenecek gelir vergisi çıkmakta ya da iade edilecek gelir vergisi çıkmaktadır.

Gelir Vergisi Beyannamesinin mükellefin bağlı olduğu vergi dairesine elden, postayla veya internet ortamında Hazır Beyan Sistemini kullanılarak verilmesi mümkün bulunmaktadır. 2019 yılına ilişkin beyana tabi geliri sadece işyeri kira geliri olan tam mükelleflerden;

- 2019 yılında işyeri kira gelirleri üzerinden vergi kesintisi yapılanlardan, işyeri kira gelirlerinin brüt tutarı beyanname verme sınırı olan 40.000 TL’yi aşanlar,

- Vergiye tabi gelir toplamının (ücret gelirleri için beyanname verilmeyecek durumlar hariç) 2019 yılı için 40.000’lik tutarı aşan, Türkiye'de tevkifata tabi tutulmuş olan; birden fazla işverenden elde edilen ücretler, menkul sermaye iratları ve gayrimenkul sermaye iratları,

- 2019 yılında bir takvim yılı içinde mal ve hakların kiralanmasından elde edilen gelirlerden tevkifat ve istisna uygulamasına konu olmayan ve tutarı beyanname verme sınırı olan 2.200 TL’yi aşanlar,

Yıllık Gelir Vergisi Beyannamesi vereceklerdir.

2019 yılına ilişkin gelirler için verilecek Gelir Vergisi Beyannamesi için ödenecek damga vergisi tutarı ise 64 seri no.lu DVGT ile 89,10 TL olarak belirlenmiştir. 193 sayılı GVK’nın 121. maddesi gereğince beyannamede hesaplanan gelir vergisinden, beyannameye dahil edilen işyeri kira gelirinden 2019 yılında %20 oranında yapılan tevkifatların mahsup edilmesi mümkün bulunmaktadır. Mahsup edilemeyen tutarın ise Gelir İdaresinden nakten veya mahsuben iade talep edilmesi gerekmektedir. Gelir İdaresi Başkanlığı tarafından yayınlanan 22.01.2016 tarihli ve GVK-99/2016-1 sayılı Gelir Vergisi Sirküleri ile gelir ve kurumlar vergisine yönelik iade talepleri, mükelleflerin elektronik ortamda gönderecekleri bilgi ve belgeler esas alınarak hazırlanan Gelir ve Kurumlar Vergisi Standart İade Sistemi kullanılarak yapılacaktır.

07.12.2019 tarihinde Resmi Gazete’de yayımlanan 7194 sayılı Kanunla 193 sayılı GVK’nın 103. maddesinde yer alan vergi tarifesi aşağıdaki şekilde değiştirilmiştir. Yapılan bu değişiklik Kanunun Resmi Gazete’de yayımı tarihi olan 07.12.2019 tarihinde yürürlüğe girmiş bulunmaktadır. Vergi tarifesinde yapılan değişiklikle, gelir vergisi tarifesine yeni bir gelir dilimi eklenmiş, bu yeni dilim için vergi oranı ise %40 olarak belirlenmiştir. Aşağıda yer alan yeni vergi tarifesi 1/1/2019 tarihinden itibaren elde edilen gelirlere uygulanmak üzere Kanunun yayım tarihinde (07.12.2019) yürürlüğe girmiştir. Ancak, 7194 sayılı Kanunun 22. maddesi ile GVK’ya eklenen geçici 91. maddeye göre; 1/1/2019-31/12/2019 tarihleri arasında elde edilen ücret gelirlerine, bu maddeyi ihdas eden Kanunla 103. maddede yapılan değişiklik öncesi vergi tarifesi (305 seri no.lu GVGT ile belirlenen vergi tarifesi) uygulanacaktır.

| Gelir vergisine tabi gelirler; | |

| 18.000 TL’ye kadar | %15 |

| 40.000 TL’nin 18.000 TL’si için 2.700 TL, fazlası | %20 |

| 98.000 TL’nin 40.000 TL’si için 7.100 TL (ücret gelirlerinde 148.000 TL’nin 40.000 TL’si için 7.100 TL), fazlası | %27 |

| 500.000 TL’nin 98.000 TL’si için 22.760 TL (ücret gelirlerinde 500.000 TL’nin 148.000 TL’si için 36.260 TL), fazlası | %35 |

| 500.000 TL’den fazlasının 500.000 TL’si için 163.460 TL (ücret gelirlerinde 500.000 TL’den fazlasının 500.000 TL’si için 159.460 TL), fazlası | %40 |

| oranında vergilendirilir. | |

Yorumlar