Kurumsal Yönetim Çerçevesinde İç Denetim Departmanlarında Kalite Ölçütü ve Kalite Güvencesinin Sağlanması

Kurumsal yönetim kavramı, son yıllarda yaşanan finansal krizler ve Amerika ve Avrupa’da yaşanan şirket skandallarıyla birlikte önem kazanan bir yönetim anlayışıdır. Hileli muhasebe teknikleri kullanılarak şirket faaliyetlerinin eksik ve yanıltıcı bir biçimde kamuoyuna sunulmasıyla ortaya çıkan şirket skandalları, hem yatırımcıların ciddi maddi zararlara uğramasına yol açmış, hem de finansal sisteme olan güvenini sarsmıştır. Şirket skandallarının ardından finansal sisteme olana güvenin yeniden tesis edilebilmesi adına birçok ülkede kurumsal yönetim alanında önemli düzenlemeler yapılmıştır.

Kurumsal yönetim, herhangi bir işletmede hissedarlar dâhil, işletmenin yürüttüğü tüm faaliyetler ile doğrudan veya dolaylı ilgili olan tüm menfaat sahiplerinin (paydaşların) haklarını korumayı, işletme yönetiminin sorumluluk ve yükümlülüklerini ortaya koymayı amaçlayan bir yönetim anlayışıdır. Bu noktada işletme faaliyetleriyle ilgili güvence ve danışmanlık hizmetlerini sunan iç denetim faaliyetleri, işletmelerde kurumsal yönetim uygulamalarının güçlendirilmesinde son derece önemli rol oynamaktadır. İç denetim, bir işletmenin faaliyetlerini incelemek ve bunlara değer katmak amacıyla işletme içerinde oluşturulmuş bağımsız bir danışmanlık ve güvence hizmetidir.

Ancak iç denetim fonksiyonunun, işletmenin kurumsal amaçlarına ulaşmasında sözü edilen katkıları sağlayabilmesi için belli bir kalitede gerçekleşmesi gerekir. İç denetim mesleğinin küresel düzeyde örgütlenmiş kurumu olan “Uluslararası İç Denetçiler Enstitüsü,” iç denetim faaliyetlerinin belirli bir çerçevede gerçekleştirilmesi amacıyla İç Denetim Mesleki Uygulama Standartları’nı geliştirmiş ve bu standartlar içerisinde 1300-Kalite Güvence ve Geliştirme Programı Standardını iç denetimde kalite ölçütü olarak tanımlamıştır.

Modern yönetim anlayışlarından biri olan Toplam Kalite Yönetimi (TKY); kontrol etme ile başlayan kalite kavramının, zaman içindeki değişimleri sonucu günümüzde ulaştığı durumu ifade etmektedir. Yönetimin unsurlarından biri olan İç denetim, işletmenin faaliyetlerini geliştirme ve onlara değer katma amacını güden bağımsız, objektif güvence ve danışmanlık faaliyetidir.

İç denetim ile toplam kalite yönetimi birbirini karşılıklı olarak etkileyen iki ayrı yönetim unsurudur. Aynı hedefe, daha iyiyi başarmaya ilerlerken birbirine yenilikler katarak beraber ilerleyen, yaşadıkları değişim sürecinde doğrudan ve dolaylı olarak etkilenen ve birbirini geliştiren iki unsurdur.

KURUMSAL YÖNETİM İLKELERİ VE İÇ DENETİM İLİŞKİSİ

Bugünkü anlamda kurumsal yönetim kavramı, ilk olarak İngiltere’de Sir Adrian Cadbury başkanlığındaki bir komite tarafından hazırlanan ve kısaca “Cadbury Raporu” olarak da bilinen 1992 tarihli raporda ele alınmıştır. Raporda kurumsal yönetim, şirketlerin kontrol edildiği ve yönlendirildiği bir sistem olarak tanımlanmıştır. Cadbury raporunun yayınlanmasından sonra finansal piyasalarda yaşanan gelişmeler kurumsal yönetim alanındaki çalışmalara hız kazandırmıştır.

Kurumsal yönetim kavramının belirli ilkeler çerçevesinde geliştirilmesinde uluslararası örgütlerin çok önemli katkıları olmuştur. Bu alanda, Ekonomik İş Birliği ve Kalkınma Örgütü’nün (OECD) Global Kurumsal Yönetim Forumu ön plana çıkmaktadır. Bu çalışmalar çerçevesinde 1999 yılında OECD tarafından Kurumsal Yönetim İlkeleri yayınlanmış ve bu tarihten itibaren tüm dünyada kurumsal yönetim anlayışı yaygınlaşmaya başlamıştır.

OECD’nin 2004 yılında yayımladığı rapora göre kurumsal yönetim ticari işletmelerin yönetilmesinde ve kontrol edilmesinde kullanılan bir sistem olarak tanımlamıştır. Bu sistem sayesinde yönetim kurulu, üst düzey yöneticiler, pay sahipleri ve diğer paydaşlar gibi şirket içerisindeki farklı katılımcılar arasındaki hak ve sorumluluk saptanmakta, bunların birbirleri arasındaki ilişkiler belirlemekte ve şirket içindeki karar alma kuralları ve süreçleri düzenlenmektedir. Dünya bankası ise kurumsal yönetim kavramını şirketlerin sermayeyi ve insan kaynaklarını cezp etmesine, etkin performans göstermesine, hedeflerine ulaşmasına, hukuki zorunlulukları ve toplumsal beklentileri yerine getirmesine yönelik her türlü kanun, yönetmelik, kod ve uygulamalar olarak tanımlamaktadır.

Kurumsal yönetim alanında Türkiye’de yapılan çalışmalardan biri Türk Sanayicileri ve İş Adamları Derneği (TÜSİAD) tarafından gerçekleştirilmiştir. TUSİAD’ın Kurumsal Yönetim Çalışma Grubu tarafından 2002 yılında yayınlanan raporda kurumsal yönetim şu şekilde açıklanmıştır: “En geniş anlamda modern yaşamda insanların bir amaca ulaşmak için oluşturduğu herhangi bir kurumun yönetiminin düzeltilmesidir. Daha dar anlamda ise bir kurumun beşerî ve mali sermayeyi çekmesine, etkin çalışmasına ve böylece ait olduğu toplumun değerlerine saygı gösterirken uzun dönemde ortaklarına ekonomik değer yaratmasına imkân tanıyan her türlü kanun, yönetmelik, kod ve uygulamaları ifade etmektedir”. Diğer taraftan 2003 yılında Sermaye Piyasası Kurulu (SPK) “Kurumsal Yönetim İlkelerini” sermaye piyasalarında işlem gören şirketler için yayınlanmış, daha sonra bu ilkeleri revize ederek 2005 yılında tekrar yayınlamıştır.

Kurumsal yönetimin önem kazanmasında çeşitli nedenler bulunmakla birlikte, 1990’lı yılların başlarından itibaren gelişmekte olan ülkelerde yaşanan finansal krizler ve 2000’li yıllarda ABD’de ve Avrupa’da yaşanan büyük şirket skandalları kavramın küresel düzeyde gelişmesinde başat rol oynamıştır. Bu bakımdan kurumsal yönetim, modern yönetim biliminin savunduğu ilkelerin kendiliğinden zaman içerisinde hayata geçirilmesinden ziyade, ortaya çıkan finansal krizler ve şirket skandallarına bir çözüm olarak gündeme geldiği ve önem kazandığı söylenebilir. Kurumsal yönetimin önem kazanmasına neden olan etkenleri şu başlıklar altında toplamak mümkündür:

- Finansal Krizler: Finansal piyasaların entegrasyonu neticesinde ortaya çıkan finansal krizler pek çok ülkeyi ve ülkenin içinde bulunduğu bölgeyi etkileyebilmektedir. Bu durum sırasıyla 1997, 1998 ve 1999 yıllarında yaşanan Güneydoğu Asya, Rusya ve Brezilya krizlerıyle gözlenmiş.

- Şirket Skandalları: Kurumsal yönetim kavramının önem kazanmasındaki temel etkenlerden biri de şirket yönetimlerinde yaşanan suiistimaller ile bunun sonucu ortaya çıkan mali başarısızlıklardır. Enron, Worldcom, Xerox, Global Crossing şirket skandallarının ortak özelliği söz konusu şirketlerin kurumsal yönetimin gereklerini yerine getirmedeki yetersizlikleri olarak gösterilmektedir. Bu şirketlerin yönetim başarısızlıkları, sadece söz konusu şirketleri etkilemekle kalmamış aynı zamanda, bu şirketlerin faaliyet gösterdikleri ülke ekonomilerini de etkilemiştir.

- Artan Uluslararası Ekonomik Bağlılık: Küreselleşme nedeniyle günümüzde ülkelerin ekonomik olarak birbirine olan bağımlılık düzeyleri artmıştır. Günümüzde yatırımcılar hisse senedi yatırımı yaparken sadece kendi ülkelerinin ortaklıkları ile sınırlı kalmamakta, yerkürenin her köşesindeki yatırım araçları ile ilgilenmektedirler. Bu durumun gelişen piyasalara etkisi ise, verimliliğin, yatırımların, gelirin ve ihracatın artması ile finans piyasalarının derinleşmesi, gelişen piyasalara uluslararası sermaye akışının hızlanması olmaktadır.

- Özelleştirme: 1980’li yıllardan itibaren tüm dünyada yaygınlaşan özelleştirme uygulamaları, kurumsal yönetimin önem kazanmasında dolaylı olarak etkili olmuştur. Kamu mülkiyetinde olan kamu teşebbüslerinin özel mülkiyete geçmesinin ardından finans piyasalarında sermaye tedarikine ve şirket evliliklerine yönelmeleri, kurumsal yönetim ilkelerinin önem kazanmasına neden olmuştur.

Kurumsal yönetim uygulamaları her ülkenin içinde bulunduğu çeşitli faktörler (hukuk sistemi, kurum kültürü, vd.) çerçevesinde belirlendiği için her ülke için geçerli standart bir kurumsal yönetim modelinden söz etmek pek mümkün değildir. Bununla birlikte genel kabul gören tüm kurumsal yönetim yaklaşımlarında eşitlik, şeffaflık, hesap verebilirlik ve sorumluluk kavramlarının ortak ilkeler olarak karşımıza çıktığı görülmektedir. Kurumsal yönetimin bu dört temel ilkesi, performans ölçümü ve geliştirilmesi esasına dayalı olarak birbirleriyle ilişkilendirilmekte ve böylece, hem şirketlerin hissedarları için değer yaratmakta hem de toplumsal değerlerle de uyumlu çalışması beklenmektedir.

Eşitlik ilkesi; şirket yönetiminin bütün hak sahiplerine karşı eşit davranmasını ifade etmektedir. Bir başka ifadeyle bu ilkeye göre; kurumsal yönetim çerçevesi, azınlık hissedarlar ve yabancı ortaklar da dahil olmak üzere tüm hissedarların haklarını korumalı ve bu hakların kullanımını kolaylaştırmalıdır. Kurumsal yönetim ile hissedarlara eşit muamele yapılması güvence altına alınmalıdır.

Şeffaflık ilkesi; şirketle ilgili olarak ticari sırlar dışında kalan tüm finansal ve finansal olmayan bilgilerin zamanında, doğru, anlaşılabilir, kapsamlı ve kolayca analiz edilebilir bir biçimde sunulmasını ifade eder. Kurumsal yönetim uygulamaları, kurumun finansal durumunu, performansını, sahiplik yapısını ve yönetimini kapsayacak şekilde kurumla ilgili tüm önemli olayların zamanında ve doğru olarak açıklanmasını sağlamalıdır.

Hesap verebilirlik ilkesi, genel anlamda, karar verme ve uygulama yetkisi olanların aldıkları kararlarının doğruluğunu savunma ve sonuçların sorumluluğunu üstlenmeleri olarak tanımlanabilir. Hesap verme ilkesi, şeffaflık ve sorumluluk ilkeleriyle etkileşim içindedir ve başta işletme ortakları olmak üzere paydaşların, işletme yöneticilerinin aldıkları kararları ve yaptıkları uygulamaları sorgulamasına ve değerlendirmesine olanak sağlayarak kamunun aydınlatılmasına katkıda bulunur.

Sorumluluk ilkesi ise, paydaşların haklarını yasalarda ve ikili antlaşmalarda belirtildiği şekilde tanınmasını, servet ve yeni iş alanları yaratmada şirketler ve paydaşlar arasında etkin iş birliğini ve mali açıdan güçlü işletmelerin ayakta kalmasını teşvik etmesi şeklinde tanımlanmaktadır.

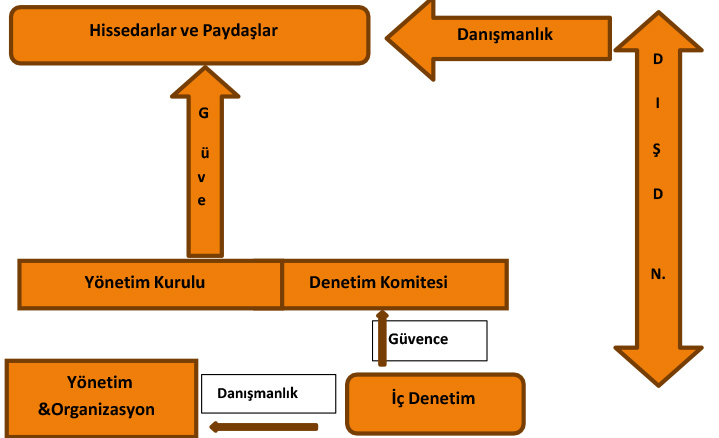

Kurumsal yönetim sisteminde iç denetimin önemini net bir şekilde ortaya koyabilmek için bu sistem içerisinde rol oynayan unsurların incelenmesinde yarar vardır. Kurumsal yönetim anlayışında rol oynayan unsurlar aşağıdaki şekilde gösterilmiştir:

Kaynak:Uzun, A. Kâmil (2008) “Yönetim Kurullarında İç Denetim Hakkında Sorulması Gereken 12 Soru” Kurumsal Yönetim ve İç Denetim Rehber Tanıtımı ve Semineri

Yukarıdaki şekilde gözlemlendiği gibi genel olarak kurumsal yönetim anlayışı; yönetim, yönetim kurulu, denetim komitesi, iç ve dış (bağımsız) denetçilerin rol ve sorumluluk aldıkları bir sistemdir. Bu anlamda kurumsal yönetimi, bu sistemi oluşturan unsurların bir etkileşimi olarak ifade etmek mümkündür. Bu sistem içerisinde yönetim fonksiyonu (yönetim), gözetim fonksiyonu (yönetim kurulu ve denetim komitesi), denetim fonksiyonu (iç ve dış denetçiler) ve kullanıcı fonksiyonu ise (paydaşlar) tarafından gerçekleşmektedir.

İç denetim, kurumsal yönetim yapısı içerisinde; risk yönetimin uygulamaya koyma, değerlendirme, kavramlaştırma ve şirket içi denetim süreçlerini gözetilmesinde en temel aktör olarak karşımıza çıkmaktadır. Bu bakımdan iç denetim üst yönetime yönetim sürecinin etkinliği konusunda yardımcı olmaya çalışır. İç denetimin, kurumsal yönetim içerisinde oynadığı rol bir sonraki başlıkta ele alındığı için burada daha fazla ayrıntıya girilmemiştir.

Kurumsal yönetim sisteminde tartışılması gereken konulardan bir tanesi de denetimin kurumsal yönetim ile olan ilişkisidir. Zira kurumsal yönetim yapısı içinde yer alan aktörlerin rol ve sorumlulukları değerlendirildiğinde; iç denetim ve bağımsız denetimin yönetim kurulu, denetim komitesi, paydaşlar, menfaat sahipleri için güvence sağlama ve danışmanlık hizmetleri gibi kritik rolleri söz konusudur.

İç Denetçiler Enstitüsünün 1999 yılında yapmış olduğu tanıma göre iç denetim “organizasyonun faaliyetlerine değer katmak ve onları geliştirmek için tasarlanmış bağımsız ve tarafsız bir güvence ve danışmanlık aktivitesidir. Risk yönetimi, kontrol ve kurumsal yönetim süreçlerinin sistematik ve disiplinli bir yaklaşımla değerlendirilmesi ve iyileştirilmesi yoluyla içinde bulunduğu organizasyona hedeflerini gerçekleştirmesine yardımcı olur”

Kurumsal yönetim sistemi içerisinde iç denetimin (1) Risklerin yönetilmesi ve (2) Kontrollerle ilgili güvence sağlamak gibi iki temel kurumsal faaliyeti söz konusudur. Risk, organizasyonu ve organizasyon faaliyetlerini olumsuz yönde etkileyebilecek olayların gerçekleşme ihtimali olarak tanımlanabilir. Kurumlar faaliyetleri sırasında çeşitli risklerle karşı karşıya kalabilirler. Riskler kurumların faaliyetlerini olumsuz yönde etkileyebileceği için bu risklerin tanımlanması ve bu riskleri kabul edilebilir bir seviyede tutacak şekilde yönetilmesi gerekir. İç denetim; risklerin tespiti, risklerin organizasyona olan muhtemel etkilerinin değerlendirilmesi, bu risklere yönelik stratejilerin belirlenmesi ile mevcut risk ve kontrol stratejilerinin gözetilmesi konusunda yönetim ve denetim komitesine güvence hizmetleriyle katkı sağlayabilir.

İÇ DENETİMDE KALİTE DEĞERLEMESİ: KALİTE GÜVENCE VE GELİŞTİRME PROGRAMI

İç denetimin Kalite Değerlemesi, The Institute of Internal Auditor (The IIA) tarafından yayınlanan iç denetim standartları içerisinde son yıllarda en çok vurgu yapılan konulardan bir tanesidir. İç denetim faaliyetlerinin, kurum faaliyetlerine yönelik verdiği güvence ve danışmalık hizmetlerinin bir değeri olabilmesi için iç denetim biriminin bizatihi kendisinin iç denetim mesleki standartlarına uygun çalışması ile mümkündür.

Kalite güvence ve geliştirme programı; kurumlardaki iç denetim faaliyetinin iç denetimin tanımına ve standartlarına uygun olarak değerlendirilmesini ve iç denetçilerin etik kurallarını uygulayıp uygulamadığının değerlendirilmesini mümkün kılmak amacıyla tasarlanır. Dolayısıyla kalite güvence ve geliştirme programı, iç denetim faaliyetlerinin etkinliğini ve verimliliğini güvence altına almayı hedefleyen bir program olarak nitelendirilebilir. Program ile iç denetim faaliyetlerinin kurumlarda yaratmış olduğu katma değerin görülmesi ve yaratılan katma değerin artırılması hedeflenir.

Diğer taraftan kalite güvence ve geliştirme programı çerçevesinde iç denetim faaliyetleri sonucunda kurumlara sunulan danışmanlık ve güvence hizmetlerinin iç ve dış değerlendirmelere tabi tutulması gerekir. Bu bakımdan kalite güvence ve geliştirme programı hem iç denetim faaliyetlerini yerine getirenlerce iç değerlendirmeleri hem de kurum dışından, bağımsız uzman bir ekip tarafından gerçekleştirilen dış değerlendirmeleri içerir.

İç Değerlendirme;“iç gözden geçirme”, “öz değerlendirme” olarak da adlandırılır. İç denetim faaliyetinin rutin uygulama ve politikalarının performansı devamlı gözden geçirilir. Devamlı izleme, iç denetim faaliyetinin günlük gözetimi, gözden geçirilmesi ve ölçülmesinin ayrılmaz bir parçasıdır Amaca özel, rutin dışı faaliyetlerin değerlendirilmesi de dönemsel iç değerlendirmeler ile gerçekleştirilir.

Dış Değerlendirme; Kalite güvence ve geliştirme programı çerçevesinde en önemli unsurlardan bir tanesidir. Kalite güvence değerlemesi olarak dış değerlendirme, kurum içinde gerçekleştirilen iç denetim faaliyetlerinin; uluslararası iç denetim mesleki standartlara uygunluğunu denetlemek, bu konuda görüş beyan etmek ve geliştirmek amacına yönelik tavsiyelerde bulunmak amacı ile kurum dışından vasıflı ve bağımsız bir gözden geçirme uzmanı veya bir gözden geçirme ekibi tarafından beş yılda bir kere yapılmasıdır.

İç denetim departmanı olan kurumlarda, yapılan iç denetim faaliyetlerinin uluslararası iç denetim uygulama standartlarına uygun bir biçimde gerçekleştiğini ifade edebilmek için kalite güvence dış değerlendirme sonucunun desteklemesi gerekir. İç denetimin biriminin, iç değerlendirme sürecine ek olarak bağımsız ve uzman bir kuruluş tarafından dış değerlendirme sürecinden geçmesi, üst yönetim, yönetim kurulu, denetim komitesi gibi iç denetim paydaşlarına iç denetim faaliyetleri hakkında güvence sağlayarak kurumsal yönetimin güçlenmesinde önemli bir görev üstlenir.

Kalite Güvence Programı kapsamında uygulanan dış değerlendirme sürecinde; iç denetim biriminin etkinliği ve verimliliği, kuruluş faaliyetleri ve süreçleri, yönetim ve organizasyon yapısı, çalışanların profesyonel yetkinlikleri, teknolojik alt yapı ve bilgi teknolojilerinin kullanımı, denetim metodolojisinin etkinliği ve raporlama gibi konular detaylı bir şekilde incelemeye tabi tutulur. Kalite güvence değerlendirmesi kapsamında yapılan bu incelemeler; iç denetim biriminin mevcut durumunu objektif bir şekilde ortaya koymak açısından önemlidir. İnceleme sonucunda iç denetim biriminin zayıf yönlerinin tespit edilmesi ve bu alanlara yönelik iyileştirici planların hazırlanması iç denetim biriminin faaliyetleri üzerinde olumlu bir etki yaratabilir. Ayrıca kalite güvence değerlendirme süreci içerisinde bağımsız kuruluş tarafından, iç denetim paydaşlarıyla görüşmeler yapılması kurum içi iletişimin artmasına yol açacağı gibi bu paydaşların iç denetimden beklentilerinin farklı bir gözle görülmesini sağlayabilir.

Üst yönetim, dış değerlendirme süreciyle birlikte dış değerlendirici kuruluşla stratejik ortak olduğunun farkına varmalıdır. Süreç içerisinde üst yönetim dış değerlendirici kuruluşun iç denetim ile ilgili ihtiyaç duyduğu her türlü yönetmelik, prosedür, standart ve belge diğer dokümanları zamanında ve eksiksiz bir şekilde yerine getirilmesini sağlamalı ve sürecin her aşamasını desteklemelidir. Ayrıca yönetim dış değerlendirme sürecini yapılması gereken bir prosedür olarak değil, iç denetim faaliyetlerinin etkinliğini ve kalitesini artıran dolayısıyla kuruma katma değer sağlayan bir unsur olarak görmelidir. Kalite güvence değerlemesi konusundaki diğer bir konu ise dış değerlendirme kuruluşunun profesyonel yeterliliğidir. Kalite güvence değerlemesinin başarısı ve kuruma olan katkısı dış değerlendirme kuruluşunun mesleki yeterliliğine bağlıdır.