Türev Ürün Kullanmanın ve Hedging Önemi Her Geçen Gün Artıyor!

Geçenlerde Uludağ Ekonomi Zirvesi’nin açılışında konuşan Maliye Bakanımız “Sorun reel sektörün döviz borçları. Ne yapacağız? Meşhur ABD Başkanı J.F. Kennedy’nin lafı var: ‘Çatıyı güneşliyken tamir etmek lazım.’ Şu anda faizler nispeten düşük, ekonomiler büyüyor ama yağmur yağacak. Bunlar için tedbir alıyoruz” diye konuştu.

Sayın Bakan konuşmasında ayrıca, “Türkiye’nin toplam borcunun GSYH’ye oranı % 141, burada bir tek reel sektörün borcu nispeten yüksek. Reel sektör önümüzdeki dönemde bu noktada hassasiyet göstermeli, en önemli konu döviz borcu.Reel sektörün döviz net açık pozisyonu 213 milyar dolar, bu önemli bir konu. Reel sektör FX borçlanmaya sınırlama getirmeyin diyorlar ama kusura bakmayın getireceğiz. KOBİ’lerde yaptık. Büyükler yönetebildiklerini söylüyor ama görüyoruz yönetemiyorlar, tedbiri alacağız” vurgusu yaptı.

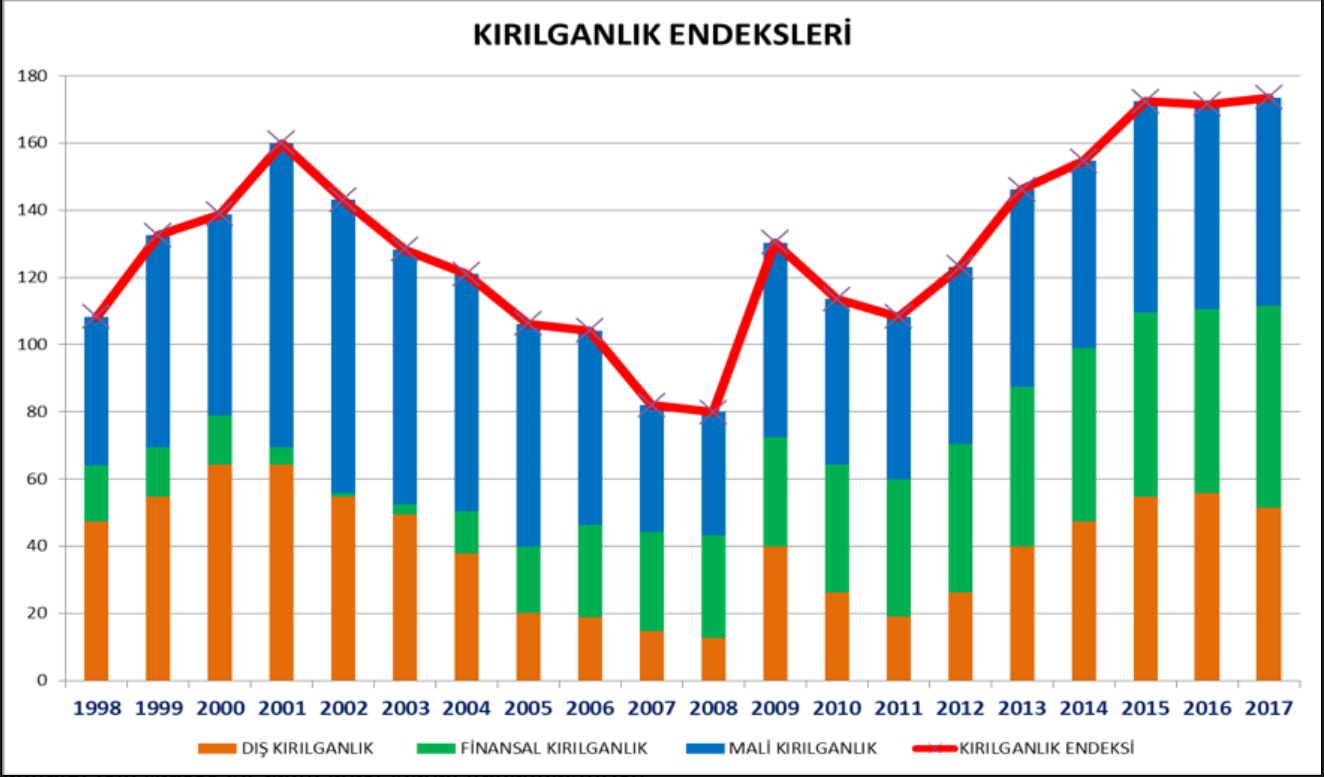

Makro Kırılganlık Endeksi Zirveye Doğru Giderken

Peki ama nerden çıktı bu reel sektörün (kobi veya büyük işletmeler) yabancı para cinsinden borçlarına sınırlama getirme fikri? Esasen bu soruya en güzel cevabı Hazine Müsteşarlığı eski bürokratlarından sayın Hakan Özyıldız’ın hesaplamaları veriyor.

Sayın Özyıldız’ın hesaplamalarına göre bir ülkenin mali riskini en iyi şekilde gösteren endekslerden biri olan makro kırılganlık endeksi bu yılın sonunda, 2001 krizindeki değerini dahi aşarak tarihi zirveye ulaşması bekleniyor.

Alternatif Çözüm Ne Olabilir?

Borçlanmaya sınır getirmek çözümlerden birisi olmakla birlikte kişisel kanaatimize göre piyasa koşullarına en uygun çözüm belli miktarın üzerinde yabancı para yükümlülüğü altına giren firmalara türev ürün kullanma ve hedging (finansal korunma) yapma zorunluluğunun getirilmesidir.

İşletmeleri etkileyen çok sayıda risk olmakla birlikte, öncelikli olarak bunların başında finansal risk gelmekte ve bünyesinde döviz kuru riski, faiz oranı riski, likidite riskini barındırmaktadır.

Sermaye hareketlerinin serbest olduğu Türkiye gibi ekonomilerde hem faiz hem de döviz kuru aynı anda kontrol edilemediğinden (ekonomi literatüründe üçlü açmaz diye tanımlanır) merkez bankaları para politikası faizini kontrol etmekte ancak döviz kurunu ise serbest bırakmak zorunda kalmaktadır.

Eğer birde Türkiye gibi sürekli cari açık veren bir ülke iseniz dövizin serbest bırakılması, eninde sonunda ülkenizin parasının orta ve uzun vadede değer kaybedeceği anlamına gelmektedir. Türkiye’de kur riskinin temel nedeni de budur. Nitekim 2013-2018 yıllarını kapsayan 5 yıllık dönemde, Türkiye’nin cari açığının yurt içi hasılamıza oranı ortalama olarak % 5 civarında gerçekleşirken, TL ise Amerikan Doları (USD) karşısında% 110 nispetinde değer kaybetmiştir!

Türkiye’de Türev Ürün Kullanımı Ne Düzeyde?

Bilindiği üzere, belli miktarda bir mal veya kıymetin ve bunların karşılığı olan paranın işlemin ardından takas gününe el değiştirdiği piyasalar spot piyasalar iken, ilerideki bir tarihte teslimatı veya nakit uzlaşması yapılmak üzere herhangi bir malın veya finansal aracın, bugünden alım satımının yapıldığı piyasalar ise türev piyasalardır.

Türev piyasalar ise, forward, vadeli işlem (futures), opsiyon ve swap gibi finansal ürünlerin tamamını içermektedir.

Birçok politik ve ekonomik belirsizliklerin yaşandığı Dünyamızda, tüm küreselleşen ekonomilerde olduğu gibi ülkemizde bahsi geçen riskleri bünyesinde barındırmakta, bu risklerden korunmak için (hedging) türev ürünlere duyulan gereksinim de her geçen gün daha da artmaktadır.

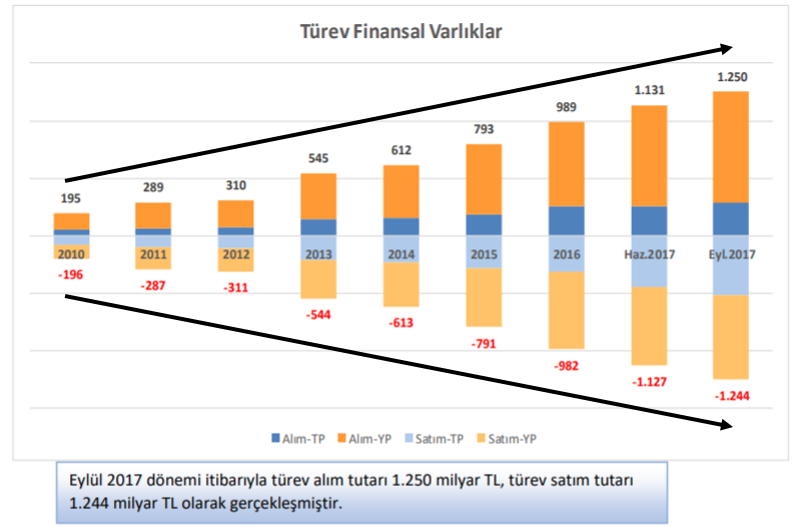

Bankacılık Denetleme ve Düzenleme Kurulu (BDDK) verilerine göre, Türk Bankacılık Sektörünün Eylül 2017 itibarıyla gerçekleştirdiği türev ürün alım ve satım tutarı hacmi 2,5 TrilyonTL hacmine ulaşmış olup bu rakam yıl sonu tahminlerine göre Türkiye’nin 2017 yılı Gayri Safi Yurt İçi Hasılası (GSYH) olan 3 Trilyon TL’nin % 83’üne denk gelmektedir. Takdir edersiniz ki bu rakam oldukça büyük bir işlem hacmini ifade etmektedir.

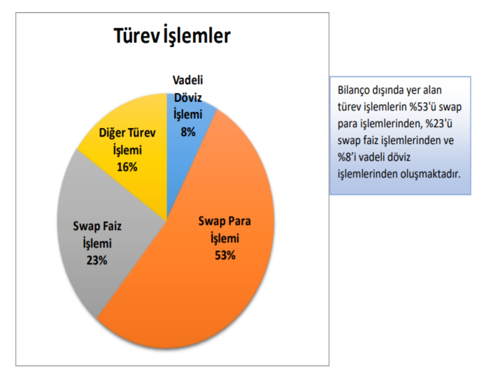

Yapılan türev işlemlerin türlerinin dağılımına baktığımızda ise büyük çoğunluğunun swap (ana para) işlemlerinden oluştuğu görülmekle birlikte, tüm bu ürünlerin kullanımındaki öncelikli amacın TL’nin döviz karşısındaki değer kaybına karşı pozisyon alınmak olduğu rahatlıkla söylenebilir.

Sonuç

T.C. Merkez Bankası (TCMB) verilerine göre, 2018 yılı içerisinde, Türkiye’nin vadesine göre bir yıldan kısa olan dış borç stokunun toplamı 170 milyar dolardır. Bunun 69 milyar dolarlık kısmı ise reel sektör borcudur. Bu tutara yıl sonu itibariyle yaklaşık 35-40 milyar dolar civarında olacağı tahmin edilen cari açık tutarı da eklendiğinde Türkiye’nin toplam döviz ihtiyacı 2018 yılında kabaca205-210 milyar dolar olacaktır.

Dünya’da faizlerin yönünün yukarı doğru olduğu (FED süreci), buna bağlı olarak da dövizin pahalılaşarak kurların TL karşısında yükseleceği bir ortamda, Türk reel sektörü açısından hedging (koruma) işlemlerinin yapılmaya devam edilmesi her zamankinden daha çok önem arz edecektir. Türk ekonomisinin temel dinamiklerini değiştirecek yapısal reform süreci tamamlanmadan alınmaya çalışılacak tedbirlerin etkisi ise maalesef minör düzeyde kalacaktır.