Türk Vergi Sistemi Büyümeyi Ne Kadar Destekliyor?

Ülkemizin vergi sistemi kaynakların yatırım, üretim ve tüketim arasında etkin bir şekilde yönlendirilmesini sağlayarak ekonomik büyümeye olumlu bir katkı yapar nitelikte midir? Gelin bu sorunun yanıtını birlikte araştıralım.

Vergi sisteminin göz önünde bulunduracağı üç önemli gerçek vardır: Vergi gelirlerini artırmak suretiyle kamu harcamalarını sağlıklı kaynaklardan finanse etmek, ekonomik büyümeyi sağlamak ve gelir/servet dağılımında adaleti sağlamak.

Büyümeyi etkileyen tek bir faktörden söz etmek elbette ki mümkün değildir. Ekonomik büyümeyi sağlayacak faktörler emek, sermaye ve teknolojik gelişmelerdir. Bu faktörler üzerindeki vergileme yapısı da büyüme üzerinde doğrudan etkili olmaktadır.

Sadece vergi oranlarının yüksek ya da düşük olması değil vergi türleri, verginin alındığı taban, verginin şahıslar ya da kurumlar üzerinden alınıp alınmaması, kayıt dışı ekonominin boyutu, istisnalar ve indirimler de ekonomik büyümede etkendir.

Geçtiğimiz haftalarda VERGİALGI internet sitesinde Gelir İdaresi E. Başkan Yrd. Bülent Taş tarafından yapılan analiz, uluslararası piyasalarda Ocak 2015 itibariyle bir yıllık sürede ham petrol fiyatları %54 oranında ucuzlamışken Türkiye’de benzin fiyatlarının %20, motorin fiyatlarının %22 oranında azaldığını ortaya koyuyordu.

Perakende fiyatı 4,56 lira olan motorinin bünyesindeki vergi tutarı 2,38 lira

Yani ham petrol ne kadar ucuzlarsa ucuzlasın yüksek vergi payı nedeniyle fiyat daha aşağıya çekilememekte imalatçının/ihracatçının maliyetleri yüksek olmakta, yüksek fiyattan ürettiği ürüne hem iç piyasada hem de dış pazarlarda alıcı bulmakta zorluk çekilmektedir. Bu nedenle de Türkiye, ciddi maliyet unsuru olan yüksek vergiler yüzünden iç piyasada üretimi/tüketimi, dış piyasada da ihracatı artırmak suretiyle büyüme potansiyelini yeterince ortaya koyamamaktadır.

Nitekim Eczacıbaşı Holding Yönetim Kurulu Başkanı Bülent Eczacıbaşı, Cumhuriyet'ten Olcay Büyüktaş'ın haberine göre, “Önemli olan petroldeki düşüşün fiyatlara yansımasıydı ama bütçe açığı korkusuyla bu düşüş fiyatlara yansıtılmadı. Bu sebeple enerji fiyatlarının etkisiyle ihracatçılarımız rakiplerine kıyasla dezavantajlı konuma düştü” diyerek konuyu ihracatçılarımız açısından net bir şekilde özetlemiş oldu.

Türkiye, 2000’li yılların başında mali disiplini sağlamak ve faiz dışı fazla tutarını artırmak amacıyla vergi gelirlerinin kalitesinden ziyade kantitatif (miktarsal, parasal) yönüyle ilgilenmek zorundaydı. Elbette ki mali disiplinden vazgeçmek mümkün değil. Türkiye’nin ikilemi mali disiplin ya da ekonomik büyüme arasında bir seçim yapmak değildir. Dolayısıyla da kamu maliyesinde mikro tedbirler olarak adlandıracağımız vergi gelirlerinin kompozisyonunu büyümeyi sağlayıcı yönde değiştirecek aksiyonlara ihtiyaç bulunuyor.

Vergilerin ekonomik büyümeyi ne yönde etkilediği konusunda yapılan ampirik araştırmalar incelendiğinde net bir görüşün hakimiyetinden söz etmek mümkün değil. Literatür incelendiğinde vergilerin negatif, pozitif ya da nötr etkileri olduğu görüşlerle karşılamak mümkün.

ABD’de Cumhuriyetçiler arasında yaygın olan IMF dökümanlarında da rastlanan görüş; gelir vergilerinin (gelir + kurumlar vergisi) büyüme üzerinde en zararlı vergiler olduğu, bu vergilerde yapılacak indirimler neticesinde yatırım ve istihdamın artacağı ve büyümenin sağlanacağı yönündedir.

Bu görüş sahiplerine göre tüketim vergileri ve özellikle de KDV tasarruf ve yatırım kararlarını daha az olumsuz etkilemektedir.

Ancak ekonomi literatürü incelendiğinde bu görüşün belirtildiği kadar güçlü olmadığı ve bu yaklaşımın ekonomik olmaktan ziyade politik bir tercihin ortaya konması olarak da algılanabileceğini görmekteyiz.

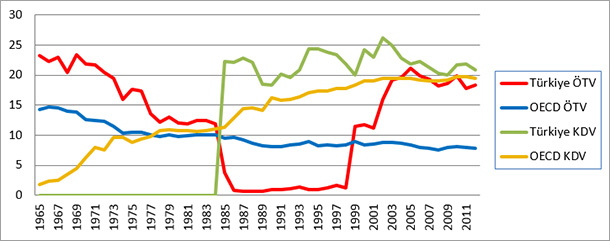

OECD bünyesinde yapılan bir çalışmaya göre (Tax and Economic Growth, Asa Johansson, Chirstopher Heady, Jens Arnold, Bert Brys ve Laura Vartia) son 30 yılda OECD ülkelerinde toplam vergi gelirleri içinde kişisel gelir vergisinin ve tüketim vergilerinin payı azalırken kurumlar vergisi ve sosyal güvenlik primleri artmaktadır. Çalışmaya göre büyümeyi en azdan en fazlaya etkileyen vergileri şöyle sıralanıyor: Taşınmaz varlık vergileri, tüketim vergileri, kişisel gelir vergisi, kurumlar vergisi.

Ülkelerin gelişmişlik düzeyleri, vergi açığının oranı, kayıt dışılık oranı, Devletin ekonomideki payı gibi hususlara bağlı olarak vergilerdeki artış ya da azalışların büyümeyi her ülkede farklı yönde etkileyeceğini söyleyebiliriz.

Bize göre Türkiye’deki sorunun çözüm yolu gelir vergilerinin azaltılması değil işletmeler için maliyet unsuru olan ÖTV ve ÖİV ile ücret üzerindeki mali yüklerin azaltılmasıdır.

OECD ülkeleri arasında toplam vergi gelirleri içinde KDV gibi genel satış vergilerinin payı artmakta (2012’de %19,5) ancak özel tüketim vergilerinin payı (2012’de %7,8) azalmaktadır.

(Kaynak: oecd.org, Dataset: Reveue Statistics, Comparative Tables)

Bu tabloya göre Türkiye’de özel tüketim vergisinin OECD ortalamasına göre 2,3 kat fazla olup 2014 Bütçe sonuçlarına baktığımızda petrol ürünlerinden alınan ÖTV’nin yurtiçinde toplanan KDV’yi geçmiş durumda olduğunu görmekteyiz.

| Dahilde KDV | 38.121 | ÖTV Petrol Ürünleri Tütün Mamülleri | 91.074 45.682 29.224 |

| İthalde KDV | 64.388 | ÖİV | 4.640 |

| TOPLAM KDV | 102.509 | TOPLAM (ÖTV, ÖİV) | 95.714 |

| Toplam Vergi Geliri 325 milyar 437 milyon TL olup vergi gelirlerinin %61’i KDV, ÖTV ve ÖİV’den oluşmaktadır. | |||

Aslında bu tablo sadece büyümeyi değil aynı zamanda enflasyonla mücadeleyi de olumsuz yönde etkileyen bir görünüm arzetmektedir.

Öte yandan Özel İletişim Vergisinin yüksekliği de büyümeye olumsuz etki yapacak düzeydedir. Sabit ve mobil (GSM) iletişimden, internetten ve data iletim hizmeti üzerinden alınan vergilerin yüksekliği artan maliyet olarak fiyatlara yansımakta ve üretim (arz) cephesinde olumsuz sonuçlar doğurmaktadır. Keza bilgi ve iletişim teknolojilerinden yeterince yararlanılamaması verimlilik kaybı olarak da büyümeyi etkilemektedir.

Konuyla ilgili olarak Deloitte firması tarafından GSM Assocation için hazırlanan “What is the impact of mobile telephony on economic growth?” (Mobil İletişimin Ekonomik Büyüme Üzerindeki Etkisi Nedir?) (Kasım 2012) raporundaki tespitler de görüşümüzü destekler mahiyettedir. Buna göre;

- Mobil penetrasyon oranı 2G’den 3G’ye %10 oranında artırılırsa GSYH %0,15 oranında artacaktır.

- Mobil data kullanımının iki kat artması durumunda GDP %0,5 oranında artacaktır.

- Gelişmekte olan ülkelerde mobil telefon kullanımında %10’luk artış Toplam Faktör Verimliliğine %4,2 oranında artışa neden olacaktır.

Özetle belirtmek gerekirse vergi sistemimiz vergi adaletinden yoksun olduğu gibi ekonomik büyümeyi de yeterince desteklemiyor. Sadece bütçe giderlerini karşılamak üzerine kurulu vergi sistemi kamu maliyesini (ekonomisini) kurtarırken özel kesim ekonomisinin gelişme potansiyeline gereken katkıyı veremiyor.

Çözüm önerimiz

Kayıt dışılığın büyük ölçüde kayda alınması, indirim, istisna ve muafiyetlerin minimum düzeye indirilmesi suretiyle vergi tabanının genişletilmesi ve servet üzerinden vergilemede etkinlik sağlanması sonucunda;

ÖTV, ÖİV ve ücret üzerinden alınan vergilerde azaltmaya gidilebilecek bu da üretim üzerindeki maliyetlerin azalması ve fiyatların düşmesi nedeniyle iç piyasada talebin artması ve bunun sonucunda yatırım ve üretimin artmasına, eksik kapasitelerin kullanılmasına ve dolayısıyla verimliliğe, istihdamdaki artış nedeniyle işsizliğin azalmasına ve bu suretle büyümenin artmasına katkı sağlayacaktır.

Öte yandan maliyetlerin düşmesi nedeniyle oluşan fiyat avantajı nedeniyle (kaliteyi de gözardı etmemek kaydıyla) dış piyasada ülkemizin rekabet gücü artacak, artan ihracat da yine ekonomik büyümeye destek olacaktır.